三个月涨幅超过四倍的大牛股昀冢科技(688260.SH)抛出一份15亿元的MLCC扩产计划。

6月24日晚间,昀冢科技公告称,控股子公司池州昀冢电子科技有限公司(以下简称“池州昀冢”)拟投资建设高性能多层片式陶瓷电容器(MLCC)生产项目,总投资额15亿元,分两期实施。

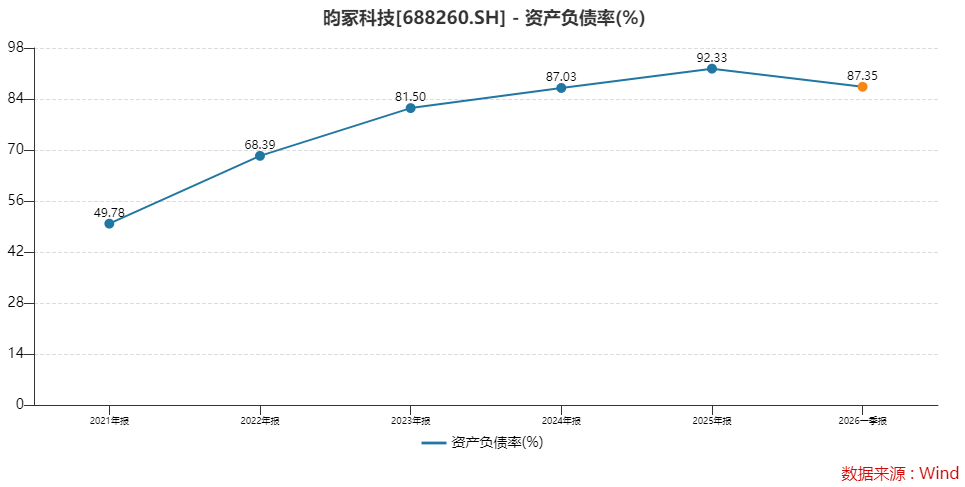

MLCC正是当下炙手可热的电子元器,价格在跳涨,昀冢科技此时扩产在情理之中。然而,公司面临的现实问题是,资产负债率87.35%,处于上市公司中极高水平,账上货币资金不足5000万元。如何完成这笔投资?

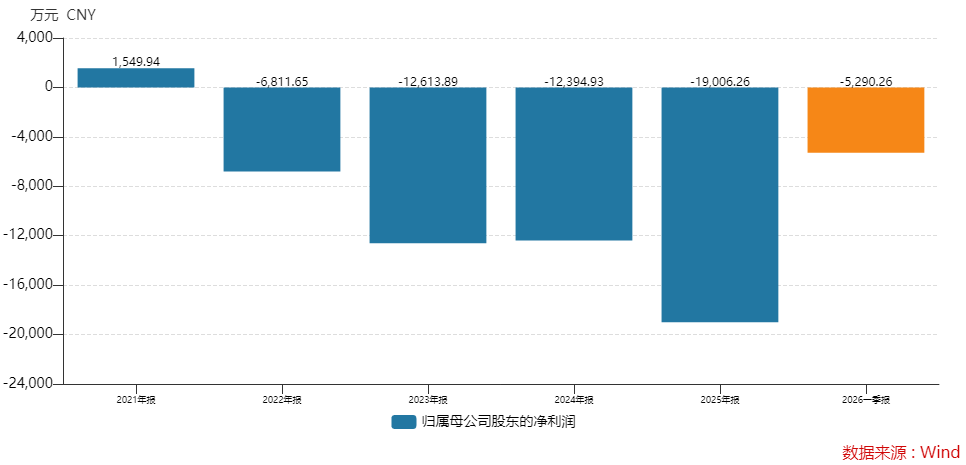

业绩表现同样扎眼。昀冢科技2022年以来连亏四年,累积亏损5.61亿元。与业绩形成鲜明对比的是,近期市场上MLCC板块被爆炒,昀冢科技股价近三个月累积涨幅约420%,总市值从约30亿元一举上升至约155亿元。

昀冢科技可以借这轮MLCC景气“东风”实现扭亏吗?股价表现透支了多少业绩?谁在炒作昀冢科技?

昀冢科技近年归母净利润情况

资金难题何解?

根据公告,项目拟投资总额15亿元,分两期进行。项目实施地点为安徽省池州市皖江江南新兴产业集中区,通过新增生产线、优化生产布局以提升MLCC产品整体供给能力。

其中,首期投资7.5亿元,由池州昀冢及池州江南新兴产业基金合伙企业分别对项目公司增资4.5亿元、3亿元,用于设备购置及安装、一期厂房装修等。

第二期投资预计7.5亿元,将结合首期运营情况另行投资,由池州昀冢及地方国资或其指定主体分别对项目公司增资4.5亿元、3亿元。

昀冢科技表示,自2025年起MLCC产品产销衔接高效,生产线长期保持满负荷运行状态,现有产能已难以进一步承接新增订单,产能瓶颈逐渐凸显。

本次投资尚需提交公司股东会审议。

界面新闻记者注意到,这些项目有两点值得特别关注。

首先,此次投资地方国资深度参与。

两期资金结构高度相似,均是公司自身出资占比均为60%,外部国资出资占比均为40%。池州江南新兴产业基金合伙企业背后是池州市国资委。

这可在一定程度上降低了昀冢科技的资金压力。但更重要是隐性资源。“地方国资参与是项目最好的背书,在后续给政策、拿融资等方面都或有助力。”一位上市公司投资业务负责人对界面新闻表示。

其次,资金依然是困扰着昀冢科技的最大难题。

自出的9亿元资金对昀冢科技来说,是一笔沉重的负担。2023年以来,昀冢科技资产负债率常年高居80%之上,截至2026年一季度末,公司资产负债率已达87.35%。同时账上货币资金只有4,865万元。

这样的财务结构下,再大额举债投资,势必进一步推升公司的资产负债率,加大财务杠杆和偿债压力。

昀冢科技的现金流问题也十分突出。2025年公司经营活动产生的现金流量净额只有270.42万元,同比大降97%,2026年一季度,这一指标为-2,727.10万元。

从公告措辞也可看出,问题不小。公司表示,“首期投资额预计于2028年9月之前分批投入,可能存在较大比例的资金到位时点相对靠后,项目开工、投产等关键节点高度依赖资金拨付进度。”

也就是说,从公告到资金到位,跨度长达两年多。资金筹措周期长、到位进度存在较大不确定性。公告也称:“各期资金能否按照计划节点足额到位存在较大不确定性。”

昀冢科技6月10日披露了2025年定增预案修订稿,公司拟募资8.75亿元,其中2.6亿元用于补充流动资金及偿还银行贷款。若定增顺利落地,将在一定程度上缓解公司的资金压力。

MLCC业务尚未盈利

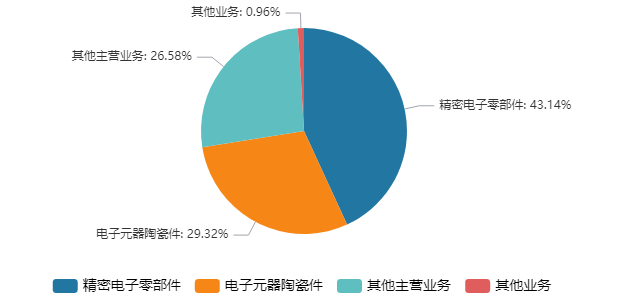

昀冢科技是一家从事消费电子、汽车电子和电子陶瓷等领域技术研发的企业。2025年公司总营收5.63亿元。其中与消费电子相关的精密电子零部件业务是公司的基本盘,占比43%;包括MLCC的电子元器陶瓷件业务是公司培育的第二增长曲线业务,去年营收贡献1.65亿元,占比近30%;约27%为其他主营业务。

转型布局方向是MLCC高容量、小尺寸等重点产品,应用领域涵盖消费电子、汽车电子、通信及其他工业等市场。在年报中,公司表示,由于MLCC业务产能规模较小,且相关折旧、人工、材料等成本占比高,导致该部分业务尚未实现盈利。

MLCC业务去年拖累了昀冢科技整体业绩表现。2025年,实现营业收入5.63亿元,同比微增0.43%;归母净利润为亏损1.90亿元。2026年一季度同样增收未增利。公司实现营收1.57亿元,同比增长56.28%,但归母净利润仍亏损0.53亿元。

昀冢科技销售毛利率由2024年的14.04%大幅下滑至2025年的3.07%,到2026年一季度为-3.11%。

昀冢科技主营业务构成

为何昀冢科技要“豪赌”MLCC?

MLCC是全球用量最大、发展最快的片式电子元器件之一,被称为“电子工业大米”。

供给上,全球MLCC市场主要由日韩企业主导,高端市场由村田、三星电机双双垄断。高端国产化率仅10%至15%,国产产品在高频、高容、微型化等技术维度尚存差距。国产化诉求迫切。

需求上,AI发展带动MLCC需求倍增。一台AI服务器的MLCC用量可达传统服务器的8至12倍。一台传统服务器需求量是约2000至3000颗,而一台AI服务器可突破两万颗。

根据Dataintelo预测,全球MLCC市场规模预计由2025年的约148亿美元增长至2034年的约286亿美元,CAGR(复合年均增长率)约7.6%,其中AI服务器与汽车电子成为结构性增量来源。

供需失衡之下,MLCC价格跳涨。

2026年5月以来,MLCC部分高规格型号价格年初至今已涨三至五倍。村田自2026年3月起对AI服务器及高端车规MLCC涨价15%至35%,6月再度提价10%至40%。

有行业观察人士对界面新闻称:“国内很多MLCC企业并非进入AI链的高端MLCC,而是中低端产品。但是因为高端产能挤压,日韩厂商把产能多用于高毛利的高端MLCC制造,放弃的这部分低端市场,由中国部分企业承接,因而低端的价格也上来了。这跟存储芯片的逻辑有些相似,目前高端MLCC紧张的供需关系还在持续且影响外溢,未见缓解。”

界面新闻注意到,此次昀冢科技扩产的正是“高性能”MLCC。

据昀冢科技介绍,公司团队核心成员均来自头部MLCC企业,已逐步攻克材料配方、精密印刷、叠层、烧结等核心技术。“公司自主研发材料与配方,有效降低对进口材料的依赖。同时,依托公司自动化设备技术支持,已完成部分生产设备的自主开发。”

此次项目将重点围绕生产效率提升、产品良率优化、高端产能释放等核心目标展开。

不过,值得注意的是,高端MLCC下游终端客户准入标准严苛,认证周期跨度较长。昀冢科技的产品能批量导入供应链系统,才有保障。

行业层面,风华高科(000636.SZ)、三环集团(300408.SZ)等国内MLCC头部企业同步大手笔扩充高端产能,未来2-3年国内高阶MLCC集中投产。届时供需关系改善,利润空间或被压缩。

尽管昀冢科技业绩持续亏损,电子元器陶瓷件业务营收只有1.65亿元,但市场对其炒作热情已空前高涨。3月24日至6月24日,昀冢科技股价累计涨幅已高达419.81%。这一估值显然已经严重透支了对MLCC业务“爆发式增长”的预期。

净买入者以机构为主。4月22日至5月28日期间,机构和自然人交易占比为54.25%和45.75%,机构净买入1.64亿元,而自然人净卖出1.64亿元。

龙虎榜显示,在6月15日至17日期间,买一机构专用席位净买入高达5.41亿元,摩根大通证券(中国)上海银城中路席位净买入2.01亿元。

昀冢科技6月15日至17日龙虎榜

中邮证券于6月2日发布首次覆盖报告,给予昀冢科技“买入”评级。研报指出,公司聚焦MLCC关键材料自主可控,已攻克介质层薄型化、电极烧结匹配、高耐蚀端接等核心技术难题,为高端MLCC国产化替代奠定了材料基础。

该机构还预计昀冢科技2026年为亏损0.7亿元,到2027年或盈利0.6亿元。

MLCC赛道景气度已毋庸置疑。从扩产计划,到达产还有不少时日,面对市场的超高期待,基本面严峻的昀冢科技已几乎没有犯错的空间。任何一个环节的延迟或失误,都可能引发连锁反应。