在宏观经济稳步复苏与新兴产业加速渗透的双重驱动下,电力行业正迎来需求与供给的共振上行。国家能源局最新数据显示,2026年1-5月全社会用电量累计达42018亿千瓦时,同比增长5.7%;其中5月单月用电量达8671亿千瓦时,同比增长6.9%,环比增速进一步提升。

用电数据作为经济运行的“晴雨表”和“温度计”,其持续高增不仅印证了工业生产与居民生活的活力复苏,更揭示出以AI算力、新能源汽车为代表的新质生产力正在重塑电力需求格局。

在这一背景下,覆盖电力全产业链的中证全指电力公用事业指数,凭借其与行业景气度的高度绑定及多元电源结构的防御属性,正成为把握电力行业长期红利的核心配置工具。

需求端:全社会用电增速稳健,新质生产力成核心增量

从需求侧看,2026年1-5月全社会用电量5.7%的同比增速,显著高于同期GDP增速预期,显示出电力消费弹性正在增强。分月来看,5月单月用电量同比增长6.9%,较前期明显提速,表明经济活跃度在二季度持续升温。

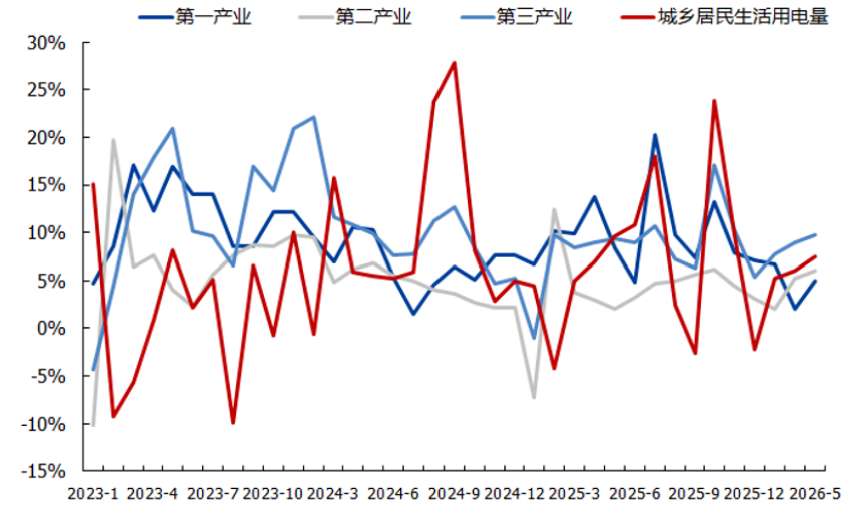

第二产业用电持续修复,制造业升级贡献突出。1-5月第二产业用电量达27324亿千瓦时,同比增长5.1%;其中工业用电量27078亿千瓦时,同比增长5.3%。更值得关注的是,代表制造业转型升级方向的高技术及装备制造业用电量达4887亿千瓦时,同比增速高达9.7%,而5月单月该领域用电增速更是攀升至12.2%。这一数据清晰表明,高端制造、智能制造的产能扩张与开工率提升,正在构成工业用电增长的核心引擎,传统“高耗能”驱动的用电模式正在向“高技术、高附加值”切换。

第三产业用电高增,充换电与算力需求爆发。1-5月第三产业用电量8055亿千瓦时,同比增长8.6%,显著高于全社会平均增速。其中,充换电服务业用电量662亿千瓦时,同比增长56.8%;互联网数据服务用电量403亿千瓦时,同比增长44.6%。5月单月,这两项新兴服务业用电增速分别达到59.9%和45.4%,几乎呈现翻倍式扩张。充换电服务业的高增,直接映射出新能源汽车保有量的持续渗透与补能基础设施的密集建设;而互联网数据服务用电的45%以上增速,则折射出AI大模型训练、云计算中心扩容、边缘计算节点部署所带来的算力用电需求井喷。在“算电协同”的产业逻辑下,电力已不再仅仅是传统经济的配套资源,而是数字经济与绿色出行的底层基础设施,其需求刚性与成长空间被显著放大。

居民用电提前进入迎峰度夏节奏。5月城乡居民生活用电量1090亿千瓦时,同比增长7.5%,1-5月累计6065亿千瓦时,同比增长4.5%。随着夏季高温提前到来,空调负荷与制冷需求快速攀升,居民用电已提前进入旺季。结合历史经验,6-8月居民用电通常会出现季节性高峰,这意味着全年用电增速仍有进一步上行的空间,电力保供压力与需求景气度或将同步提升。

注:上述材料均来源于国家能源局截止2026.05

图:2023年至今不同产业用电当月同比

数据来源:Wind 截至:2026.05

供给端:发电量增速回升,清洁能源与火电形成互补

面对需求端的强劲增长,电力供给端同样呈现出积极的响应态势。2026年1-5月,规模以上工业发电量39129亿千瓦时,同比增长3.6%;其中5月单月发电量7843亿千瓦时,同比增长4.2%,增速较4月加快1.6个百分点,日均发电达253.0亿千瓦时。发电量增速的环比回升,表明电力系统正在有效匹配需求扩张,产能利用率与发电效率持续改善。(数据来源:国家能源局截止2026.05)

清洁能源发电全面发力,电源结构优化加速。5月单月,水电同比增长13.0%,增速较4月加快0.8个百分点,主要受益于主要流域来水偏丰及大型水电基地出力提升;太阳能发电同比增长12.1%,增速大幅加快5.0个百分点,反映出光伏装机并网规模的持续扩大与光照条件的季节性改善;核电结束4月的下降态势,5月同比增长5.0%,显示出核电机组检修周期结束后的稳定出力;风电同样由4月的下降5.0%转为增长0.5%,虽然增幅尚小,但已释放出陆上风电与海上风电项目陆续并网后的正向贡献。(数据来源:国家能源局截止2026.05)

水电、核电、风电、太阳能的多元发力,不仅优化了电力供给结构,也降低了单一电源的波动风险,提升了系统整体的清洁化水平与运行稳定性。

火电增速虽放缓,但压舱石作用依旧。5月规上工业火电同比增长2.1%,增速较4月放缓1.0个百分点。火电增速的边际回落,一方面与清洁能源出力增加后的调度优先级调整有关,另一方面也反映出火电正在从“主力电源”向“调节性电源”转型。

但值得注意的是,在5月全社会用电需求同比高增6.9%的背景下,火电仍保持了正增长,且1-5月累计发电量增速平稳,这说明火电在保障电力供应安全、应对高峰负荷、平抑新能源波动方面,依然发挥着不可替代的兜底作用。特别是在迎峰度夏期间,火电的顶峰保供能力将是确保电力供需平衡的关键。(数据来源:国家能源局截止2026.05)

中证全指电力公用事业指数,把握电力行业全景红利

在电力行业景气度上行、供需结构持续优化的宏观背景下,如何高效配置电力板块成为关键。中证全指电力公用事业指数作为覆盖A股电力全产业链的代表性指数,为投资者提供了一键布局行业核心资产的便捷工具。

该指数从中证全指样本股中选取属于电力公用事业行业的上市公司组成,覆盖火电、水电、核电、新能源发电及综合电力服务全产业链,成分股多为各细分领域的龙头央企与地方国企。这种"全指"编制方式的优势在于,既保留了传统火电企业在保供关键期的盈利确定性,又纳入了水电、核电、风光运营商在能源转型中的长期成长空间,实现了"稳健现金流"与"绿色成长"的均衡配置。

指数于2013年发布,以2004年12月31日为基日,基点1000点。该指数成分股高度集中于公用事业板块,电力行业权重占比约96%(申万一级),是一只较为纯粹反映电力运营龙头整体表现的指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

从市值风格看,指数偏向大市值企业,57只成分股平均总市值约606亿元,其中市值超千亿的有9只个股,小市值公司(100亿)仅10.53%,龙头特征显著。(数据来源:Wind 截至:2026.06.08)

短期看,迎峰度夏用电高峰将至,电量增长与电价弹性有望同步提升;中期看,AI算力中心、新能源汽车、高端制造将持续贡献用电增量,电力需求成长性无忧;长期看,“双碳”目标下的能源结构转型、电力市场化改革深化、容量电价与辅助服务市场完善,将系统性提升电力行业的资产价值与盈利能力。

产品方面,电力ETF景顺(159158)紧密跟踪中证全指电力公用事业指数,与覆盖电力设备、电网设备等中游制造环节的泛电力主题产品不同,该基金100%聚焦于电力及公用事业运营企业,成份股涵盖火电、水电、核电、风电及光伏运营商,不涉及设备制造与工程环节。这种"纯运营端"定位使产品属性更贴近高股息、低波动的公用事业特征,而非高弹性、高波动的制造业特征。

作为国内较早布局ETF领域的公募机构之一,景顺长城基金管理有限公司在指数产品设计与运作方面积累了丰富经验。公司旗下ETF产品线覆盖宽基、行业、跨境及Smart Beta等多个维度,管理规模与产品数量均位居行业前列。

基金经理龚丽丽女士2022年3月加入景顺长城基金管理有限公司,具有15年证券、基金行业从业经验,8.98年投资经验,现任景顺长城多只ETF及联接基金的基金经理,在指数跟踪、成分股调整及流动性管理方面具备成熟的方法论。专业的投研团队为电力ETF景顺(159158)的日常运作提供了坚实的后台支持。

常见FAQ解答

Q1:为什么说电力板块当前重回资金视野?

近20日申万一级行业中,仅银行与煤炭实现主力净流入,资金高低切换特征明显。电力公用事业指数股息率约2.34%,分位点处于27.93%的历史低位,估值与股息性价比突出。叠加迎峰度夏用电高峰、容量电价改革落地及"算电协同"战略推进,板块兼具防御底仓与成长弹性双重属性。(数据来源:Wind 截至:2026.06.08)

Q2:电力ETF景顺(159158)有哪些值得关注的产品特点?

产品成立于2026年1月16日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。近20个交易日日均成交金额超6500万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。(数据来源:Wind/深交所截至:2026.06.08)

Q3:跟踪的是什么指数?

跟踪中证全指电力公用事业指数(H30199.CSI),从A股电力及公用事业领域选取标的,电力行业权重达96%,覆盖火电、水电、核电、风电及光伏运营商。前十大权重股合计占比约45.43%,聚焦长江电力、中国核电、三峡能源等龙头,是反映电力运营核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

Q4:与其他电力主题产品有哪些差异?

相比覆盖电力设备、电网设备等中游制造环节的泛电力产品,电力ETF景顺100%聚焦发电运营端,收入结构具备公用事业行业典型的稳定现金流与可预测性特征,现金流稳定、资本开支可控、分红可持续。相比主动管理型基金,ETF费率更低、持仓透明、交易灵活。

Q5:ETF比个股有哪些优势?

电力板块虽属防御性行业,但煤价波动、来水丰枯、政策调整等仍会对单一企业盈利造成显著影响。ETF通过指数化投资一篮子覆盖水电、核电、火电及新能源运营商,分散单一公司的经营风险,同时保留板块整体的高股息与电价改革红利。无需深入研究个股基本面,即可参与电力板块价值重估,更适合普通投资者配置。