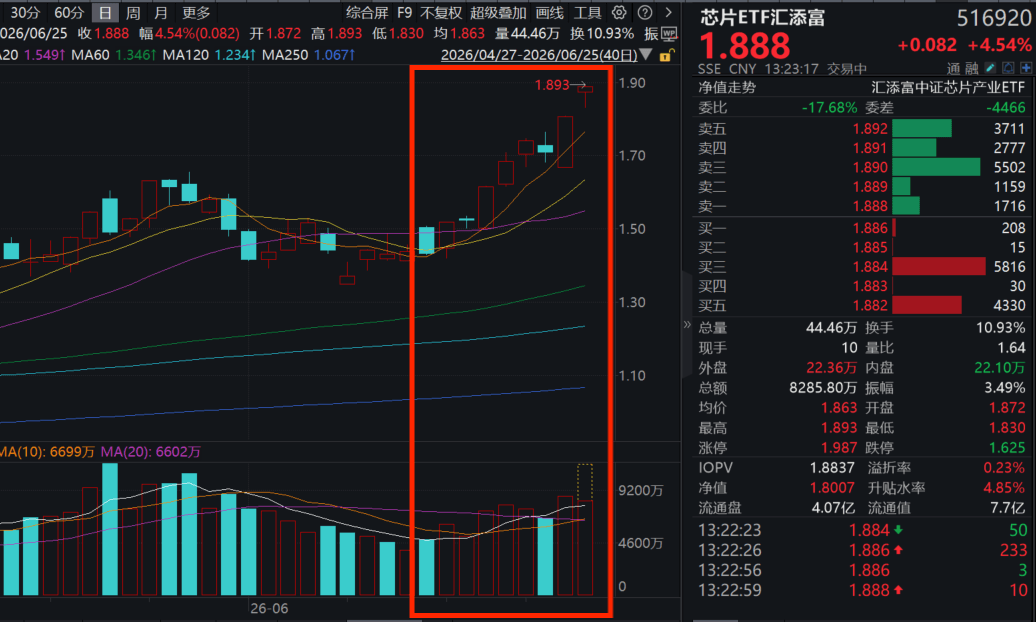

6月25日,受美股芯片股业绩超预期催化影响,A股芯片产业链迎来强势上涨!全市场费率最低档的芯片ETF汇添富(516920)大涨超4.5%,强势冲击二连阳,盘中放量成交超8300万元,交投活跃!

芯片ETF汇添富(516920)标的指数热门成分股多数飘红:佰维存储涨超14%,兆易创新、海光信息涨超7%,澜起科技涨超4%,寒武纪、北方华创、中芯国际、中微公司涨超3%。

【芯片ETF汇添富(516920)标的指数前十大成分股】

【注:成分股仅做展示,不作为个股推介】

消息面上,美东时间周三盘后,美光科技2026财年三季报重磅发布,业绩全面“开花”,大幅超出市场预期!公司本季调整营收414.6亿美元,同比大增346%,市场此前预期仅356.9亿美元;调整后运营收益336.8亿美元,同样大幅高于预估。盈利端弹性拉满,调整后每股收益25.11美元,毛利率飙升至84.9%,环比、同比均大幅抬升,芯片产业链高景气红利充分兑现。营收同比大增346%,毛利率高达84.9%。

业绩指引同样亮眼,公司预计四季度营收区间490-510亿美元,中枢近500亿美元,大幅甩开432.4亿美元的市场预期,同期净利润预计282.4亿美元。

财报利好带动盘后美光直线拉升,最高涨幅超16%,并带动全产业链个股走强:高通涨超13%,西部数据涨超11%,闪迪涨超10%。公司称AI带来长期存储供需缺口,紧缺格局延续至2027年后,16份长协锁定220亿保底收入,存储成长逻辑持续夯实,进一步帮助存储芯片企业锁定业绩。

芯片成分股方面,近期国内芯片上下游企业同步释放产业新动作。6月25日兆易创新发布全新GD33AP236x系列车规级系统基础芯片。该产品符合AEC-Q100Grade1车规标准,集成LDO、电源管理、CANFD、LIN等模块,适配车身域控、车灯、车载空调等多种电气化场景,能够与GD32A5x、GD32A71x系列车规级MCU形成系统级解决方案,将进一步完善兆易创新在汽车电子领域的产品矩阵。

6月24日中芯国际完成重要股权收购落地。公司发布公告,以74.2元/股向国家集成电路基金等五方发行5.47亿股,收购中芯北方49%股权,标的资产过户、新增股份登记手续均已全部办结,进一步夯实公司先进晶圆产能储备。

长电科技同日披露重大投资规划。企业计划设立控股子公司,于上海临港新建高端先进封测基地,项目总投资约78亿元,新设主体注册资本规划40亿元,加码先进封装产能,完善国内高端封测产能配套。

【芯片催化一:算力需求支撑存储芯片价格持续走高,芯片产业链迎来大幅涨价窗口】

华泰证券认为,国产AI芯片具备较强成本转嫁能力,盈利弹性有望持续释放,涨价逻辑由两层因素共同支撑:

一方面,上游全产业链成本持续抬升,构成涨价成本基础。AI芯片成本结构中存储占比约50%,HBM、先进封装、晶圆代工、基板全线涨价;测算显示,若HBM成本上涨50%-100%、封测与代工同步上涨10%,AI芯片整体BOM成本将上行30%-50%。

另一方面,国内算力供需长期失衡,企业议价权持续提升。多模态大模型、AI Agent快速普及带动推理算力需求激增,叠加海外高端芯片采购受限,国产算力供给受HBM、代工约束存在明显缺口,叠加新一代国产AI芯片集中落地,厂商商务议价能力增强。

1、成本端:芯片上游成本走高,HBM成为成本上涨核心变量

一是HBM紧缺推高存储成本。2026年传统DRAM价格同比涨幅有望达280%,2027年HBM持续供不应求,价格将大幅上行,存储原厂HBM盈利水平逐步追平普通DRAM;AI大模型参数扩张、KVCache扩容,单机HBM搭载容量持续提升,进一步放大成本压力。

二是配套环节同步涨价。先进CoWoS封装、逻辑晶圆代工、载板等环节成本同步上行,多重成本叠加抬升AI芯片整体成本中枢。

2、需求端:本土AI芯片供需错配,长期存在供给缺口

一是国内AI算力需求爆发。以火山引擎豆包大模型为例,多模态模型带动日均Token调用量突破120万亿,三月翻倍、较2024年同期增长超10倍,推理算力需求高速扩张。

二是国产供给存在硬性约束。海外高端芯片供给受限,国内厂商产能受HBM、先进代工产能制约,2025-2027年国产AI芯片持续存在供需缺口。

三是新品迭代打开提价空间。2026年寒武纪、海光、华为等厂商集中推出新一代AI芯片,覆盖训练、推理、商业化搜广推多场景,产品力升级支撑提价落地。(来源于华泰证券20260617《电子:AI+通胀系列 - AI芯片或迎来涨价窗口》)

存储行业正站在一个前所未有的转折点上。国信证券认为,自2024年生成式AI爆发以来,存储市场已打破过去二十年的常规波动周期,进入“供需共振”的加速爆发阶段。存储芯片不再仅是算力的配套资源,如今它已跃升为决定AI系统整体性能上限的核心基础设施,正在深刻重塑整个产业的供需格局与价值分布。

【芯片催化二:海外巨头主动“让渡”,国产替代加速】

全球存储大厂产能战略大调整,低端传统存储市场出现供给真空,国产厂商迎来绝佳替代机遇。海外存储原厂将产能、资本开支集中投向 HBM、DDR5、企业级 SSD 等高附加值 AI 存储产品,主动收缩 2D NAND、DDR4 传统产能。三星关停 2D NAND 产线,铠侠计划 2029 年全面退出该赛道,美光、海力士同步减产,工控、车载、网通、国内信创等市场出现供给空白,国产厂商迎来难得的进口替代窗口期。

【芯片催化三:国产存储份额业绩双提升,全产业链步入正向循环】

国产存储芯片企业份额与业绩“双开花”,本土产业链协同发力,产业链正向循环全面成型。国产存储原厂市占率持续攀升,2026 年一季度长江存储 NAND 全球市占 6.8%、长鑫 DRAM 市占 7.5%,行业上行周期带动利润大幅释放,长鑫存储今年一季度归母净利润已达到247.62亿元。江波龙、佰维存储、德明利等模组企业营收规模快速扩张,搭建起“规模增长—客户导入—产品升级”发展闭环,联芸科技等第三方主控厂商也将伴随国产产业链放量同步受益。

站在当前时点审视,存储行业的高景气度仍在持续。国信证券认为在AI需求深化与海外原厂理性扩产的双重支撑下,国产存储厂商正站在一个难得的产业升级窗口前。

一键布局“科技之矛”,首选芯片ETF汇添富(516920)!芯片ETF汇添富(516920)跟踪的中证芯片产业指数包含芯片板块50只龙头股,综合覆盖设备材料、晶圆代工、设计、封测等芯片全产业链环节!

值得重点关注的是,芯片ETF汇添富(516920)的管理费率为0.15%,托管费率0.05%,为芯片主题ETF中费率最低档品种,仅为市场主流费率——“管理费率0.5%,托管费率0.1%”的三分之一,拉长时间看省到就是赚到!