大家好,我是上交所投资者服务热线8年接线员芳芳。

本期的问题很简单,投资者看了科创板某上市公司的年报及审计报告,发现公司的净利润亏损且营业收入低于1亿元,认为公司股票应被实施退市风险警示(*ST),可找了一圈发现公司没有披露过相关公告,遂产生疑惑。

老规矩,先看视频:

本期的答案也很简单,都在《上海证券交易所科创板股票上市规则》中,我把规则摘出来,大家直接看原文,十分易懂:

(图一)

(图二)

(图三)

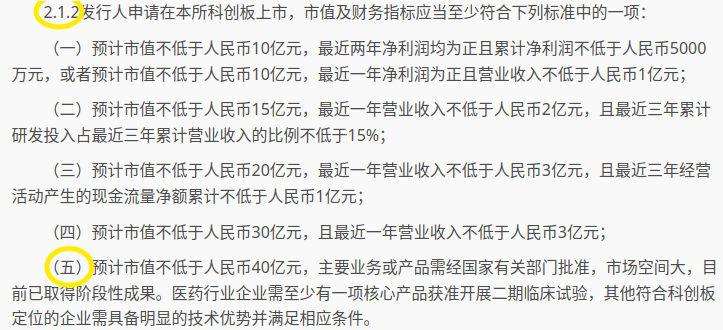

图一是公司申请在本所科创板上市,市值及财务指标需要符合的标准,允许存在未弥补亏损、未盈利企业上市。其中第(五)项就是投资者遇到的公司当初在股票发行上市时采用的标准,称为“第五套上市标准”,此类公司被称为“研发型上市公司”。

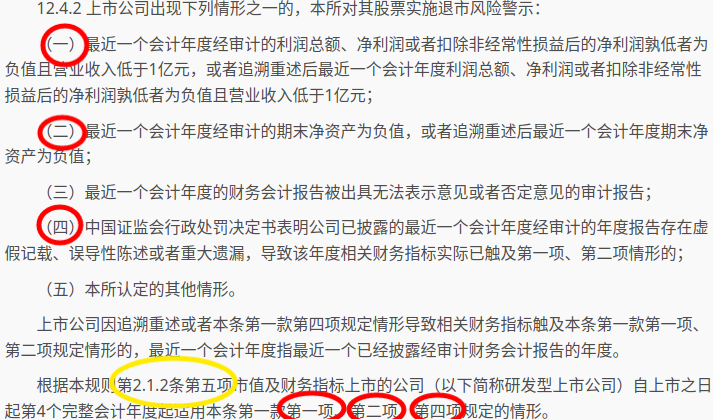

图二是科创板公司股票因财务类原因被实施*ST的情形,黄圈部分明确地规定“第五套上市标准”或“研发型上市公司”自上市之日起第4个完整会计年度才适用第(一)(二)(四)项规定;第(三)(五)项规定则与科创板其他股票一样,从上市后就开始适用。

图三是“第五套上市标准”或“研发型上市公司”特有的一条被实施*ST的情形,自公司股票上市后就开始适用。

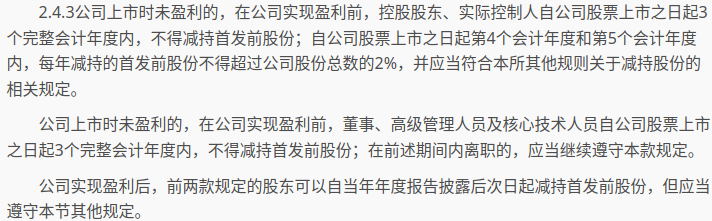

视频发布后,不少投资者了解了上述规则,在评论区追问:“既然第4个完整会计年度前存在部分豁免,公司那些少数关键的人物可以减持股份吗?”。感谢投资者提了一个关键的问题!这类公司除应当符合常规的关于减持股份的相关规定外,规则也作了对应规定:

以上所有规则,公司IPO时,在招股说明书的公告中都有提示!

2025年6月,中国证监会发布实施《关于在科创板设置科创成长层增强制度包容性适应性的意见》,明确扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用科创板第五套上市标准。

2025年12月,上交所发布商业火箭企业适用科创板第五套上市标准审核指引。

2026年6月,上交所发布人工智能大模型企业适用科创板第五套上市标准审核指引。

可以预见,未来会有越来越多符合条件的企业依托第五套标准登陆科创板,投资者清楚差异化的上市规则也将变得愈发关键。

说到这里,您大概也明白了:这套规定的初衷,是给真正的硬科技留出时间。那些冲着技术突破、奔着长周期研发去的企业,在商业化兑现之前,需要一段“埋头攻关”的时期。营收和利润未转正,不意味着它会被立刻贴上“*ST”的标签——您得让核弹飞一会儿。

想了解哪些上市公司监管方面的规则,欢迎在评论区留言。

-End-

「喜欢就点个小爱心吧」