国内首份汇集注册分析师观点的复盘日报。

AI摘要:科技拥挤度高位仍可延续,后续成长价值风格阶段性再平衡,AI 行情有望向外溢至航天主题。低位券商业绩亮眼,下半年具备估值修复机会。海外存储巨头业绩爆发,行业超级周期确立,国产存储也迎来发展新机遇。

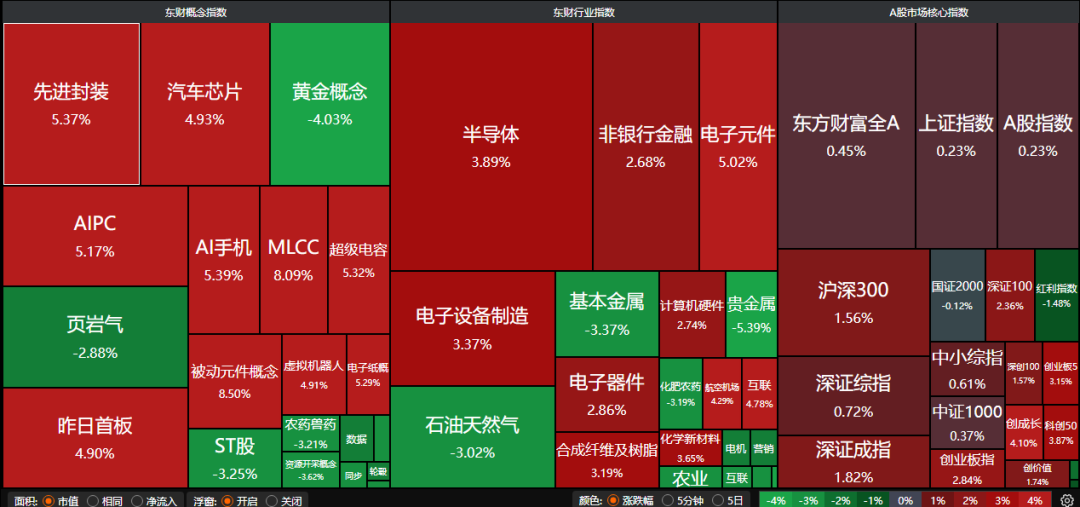

A股三大指数今日集体收涨,沪指涨0.23%,深证成指涨1.82%,创业板指涨2.84%,科创50指数涨3.87%。沪深京三市成交额超过3.6万亿,较昨日放量逾3000亿。行业板块涨少跌多,航空机场、证券、元件、半导体、保险板块涨幅居前,贵金属、能源金属、IT服务、软件开发、航天装备板块跌幅居前。

一、【主流券商核心观点】

1、东方财富证券:“AI外溢”有望再度上演

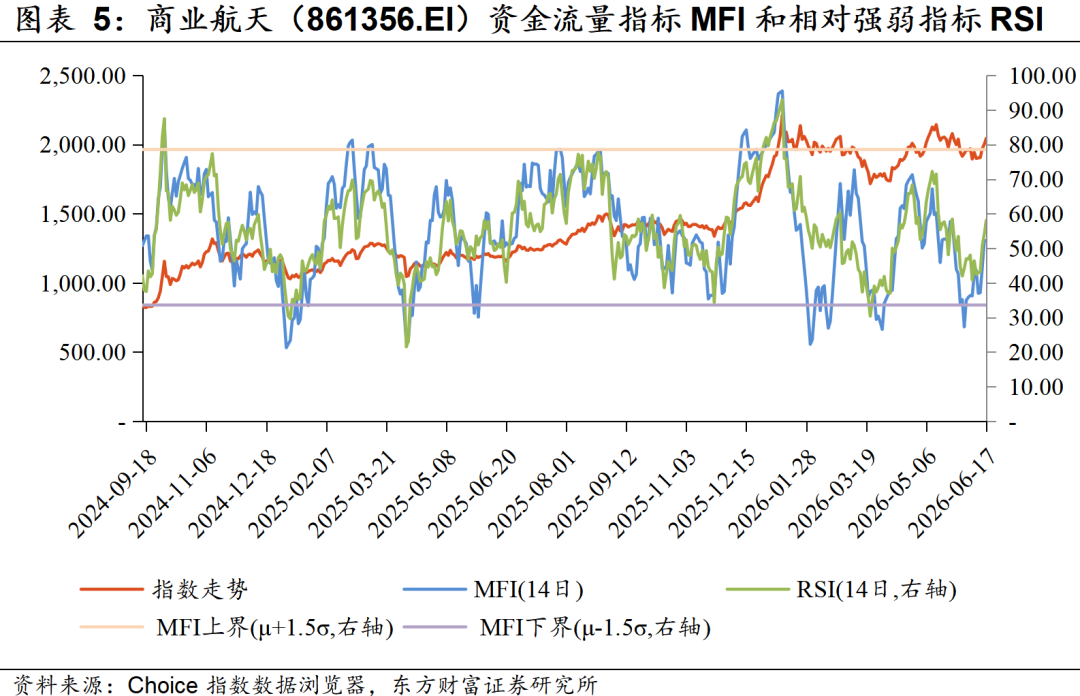

我们认为中长期机构资金正逐步承接筹码,趋势支撑或已更强。此外,若市场高成交量延续甚至进一步放量,且AI硬件等主线方向延续增势,则高风险偏好的增量资金切换到商业航天等主题投资方向的“AI外溢”有望再度上演。

2、招商证券:成长价值风格阶段性再平衡

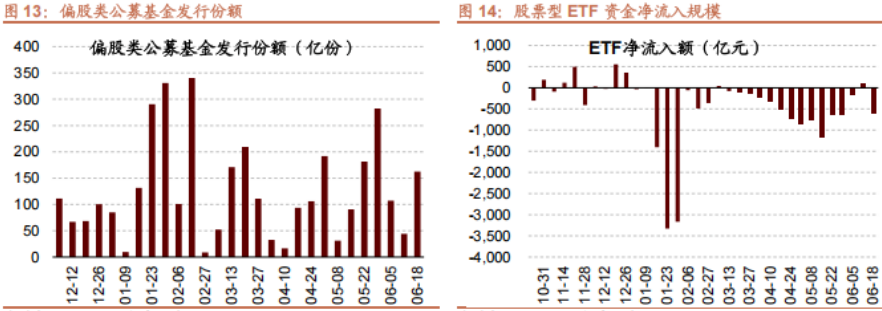

当前处于存量博弈和业绩驱动阶段,ETF净流出对冲融资资金净流入,市场净增量资金规模有限。市场科技产业趋势明确,在联储、海峡等宏观变量落地后,即将迎来海外科技龙头与A股密集的财报披露期,成长价值风格有望出现阶段性再平衡。

3、华泰证券:科技拥挤度还能持续吗

上周A股重心上移,科技拥挤度核心指标上升至阈值附近,成交额排名前5%的个股成交额占比接近50%历史阈值、估值分化系数接近历史最高水平,但我们认为两者均不是市场回落的必要条件,拥挤度上升至高位后仍可持续较长时间。

二、【券商板块盘中再度大涨】

1、东方财富证券:非银估值修复可期

科技成长板块出现调整,市场风格初步呈现向大盘蓝筹股的边际转向端倪,值得重点关注,我们认为,持续建仓低估值的蓝筹板块,胜率较高,建议关注非银板块的系统性配置机会。我们认为,国际化已成为证券行业战略重心,具备股东资源和先发优势的头部券商有望持续扩大领先优势。

2、中国银河证券:看好下半年投资机会

当前环境下市场活跃度持续维持高位,资本市场整体展现出“健康牛”态势,财富管理转型深入、国际业务拓展提速、金融科技赋能推进等有利因素均有望成为行业提升ROE的驱动力,坚定看好证券行业2026年下半年投资机会。

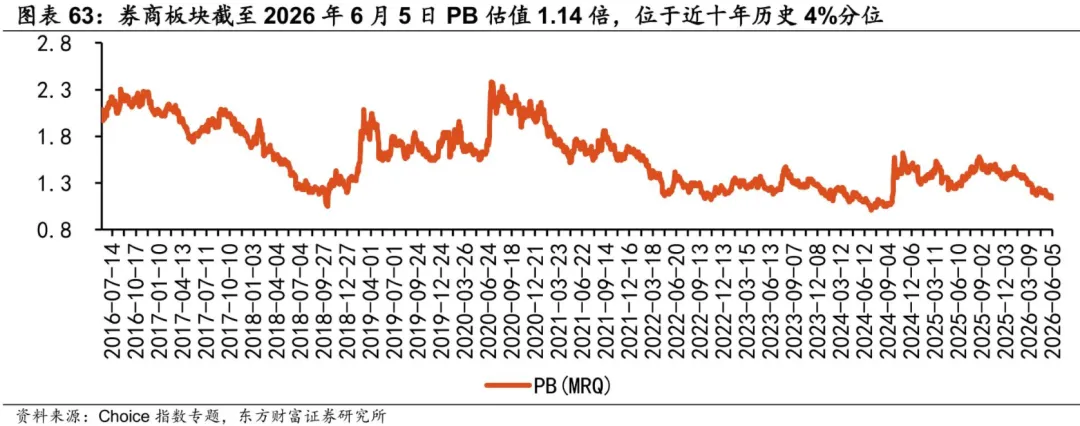

3、国盛证券:长期积极看好券商板块

2026Q1券商业绩显著增长,上市券商合计实现证券主营收入1511.27亿元,YoY+20%;实现归母净利润608.45亿元,YoY+16.6%。相较之下,券商板块估值处于低位,pb仅1.11倍,处于近五年来分位数的10.7%。若未来市场板块轮动调整,券商板块或迎来最佳配置窗口。

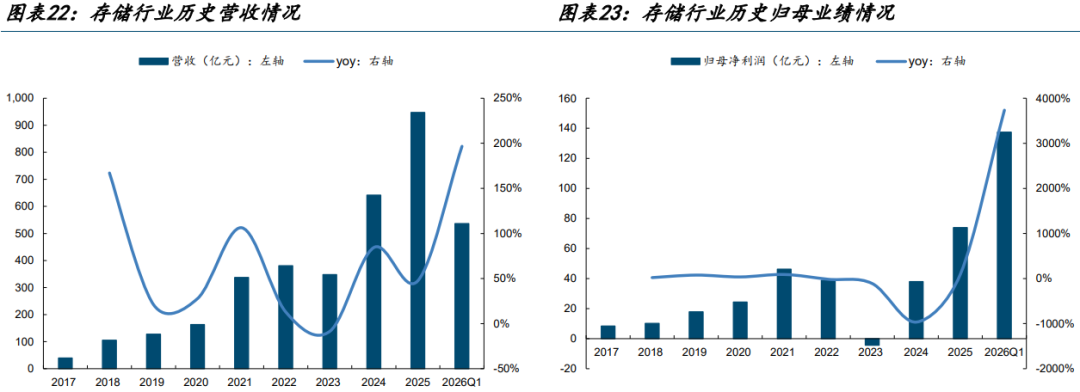

三、【存储的超级周期】

消息面上,存储巨头美光科技第三财季财报显示,报告期内,美光科技营业收入同比增长约346%至414.6亿美元,较分析师预期高约16%,非GAAP口径下调整后每股收益(EPS)同比增长超12倍至25.11美元,较分析师预期高20%以上。第三财季调整后毛利率达84.9%,为一年前的两倍多,同样高于预期,和营收、EPS均创单季最高纪录,且较前一财季加速增长。

1、招商证券:景气趋势整体乐观

当前存储景气周期持续,现货价开始回升,二季度合约价预计环比增幅仍有60%,同时原厂多年期扩产计划稳步推进,存储供需紧缺或将持续存在。由于长协极大增强了原厂业绩能见度,本轮存储周期持续性或将进一步延长,海外大厂即将迎来二季度业绩披露期,建议持续关注。

2、国泰海通证券:存储价格加速上行

我们认为存储板块的估值逻辑有望从基于景气度预期的周期性博弈转向基于盈利确定性的重新定价,估值有望从传统的周期峰值估值逐步切换为具备长约支撑和现金流可见度的AI核心基础设施资产的确定性溢价,推动行业估值中枢上行。

3、国金证券:存储产业进入新阶段

AI短期、中期的需求都非常强劲,研判 AI 算力硬件核心公司二三季度业绩环比有望加速,建议关注业绩有望超预期方向。此外,长江存储已启动上市辅导,国内存储产业资本化进入新阶段,有望进一步加快存储扩产及技术升级,继续看好存储受益产业链。