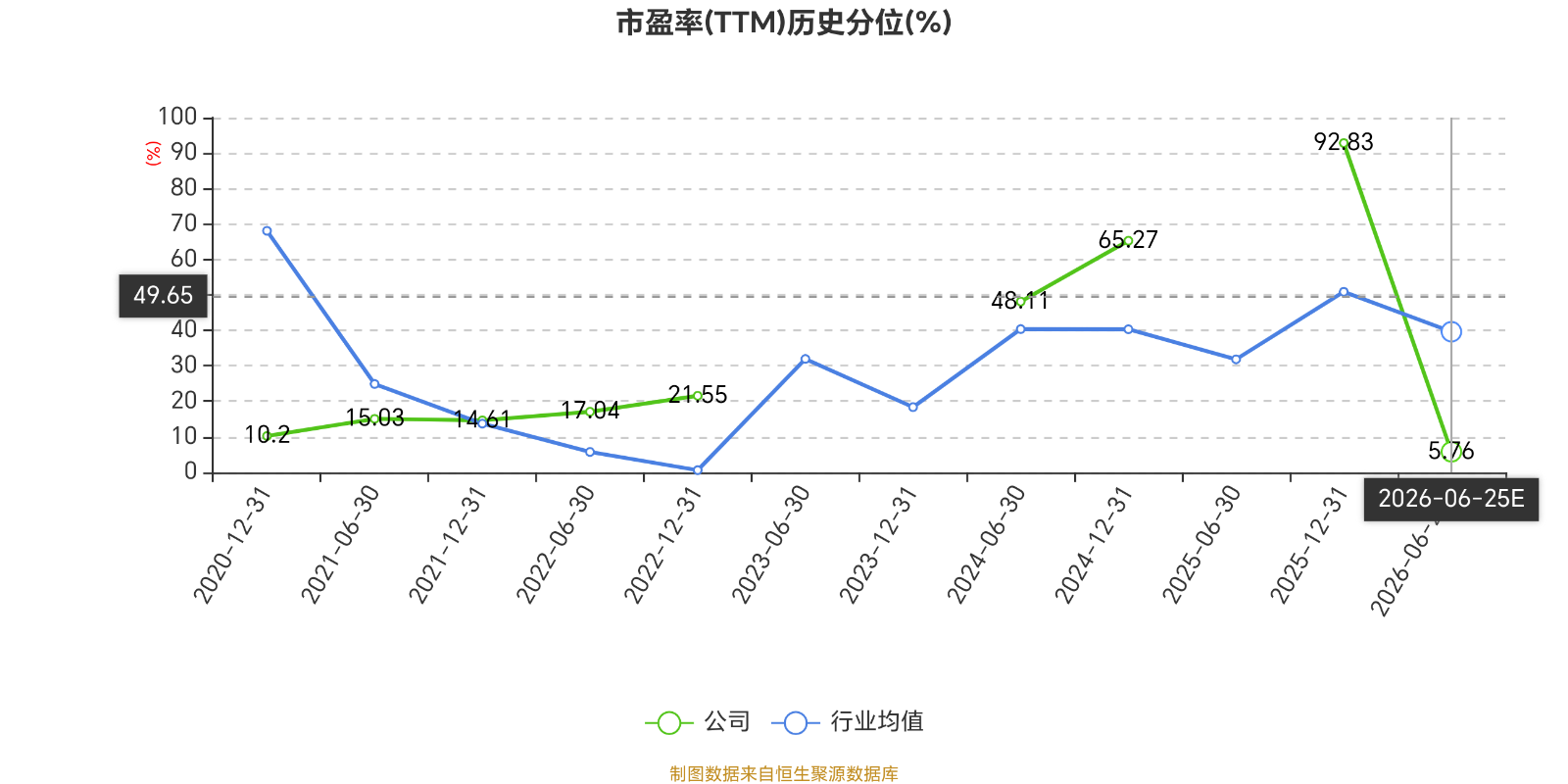

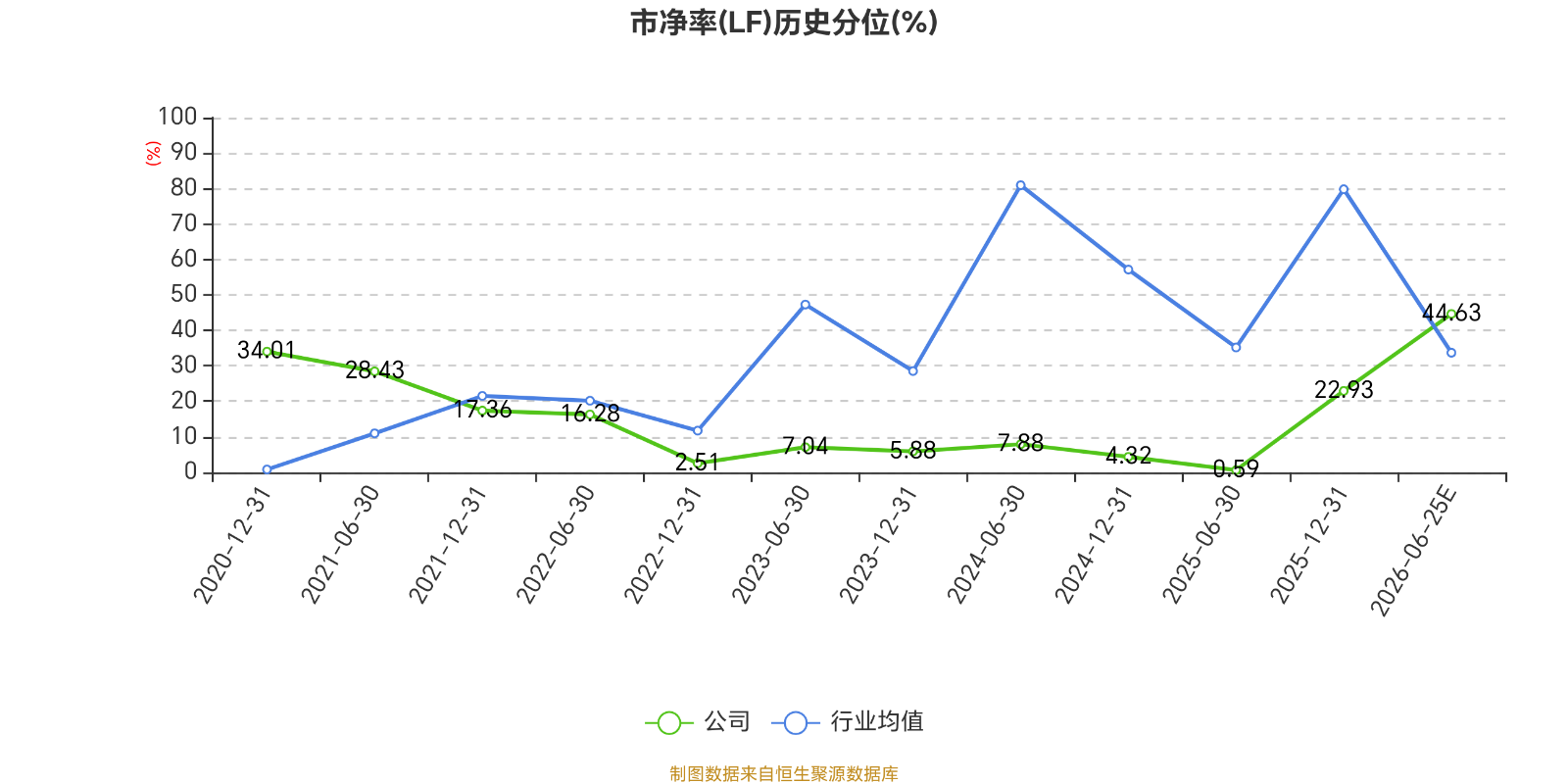

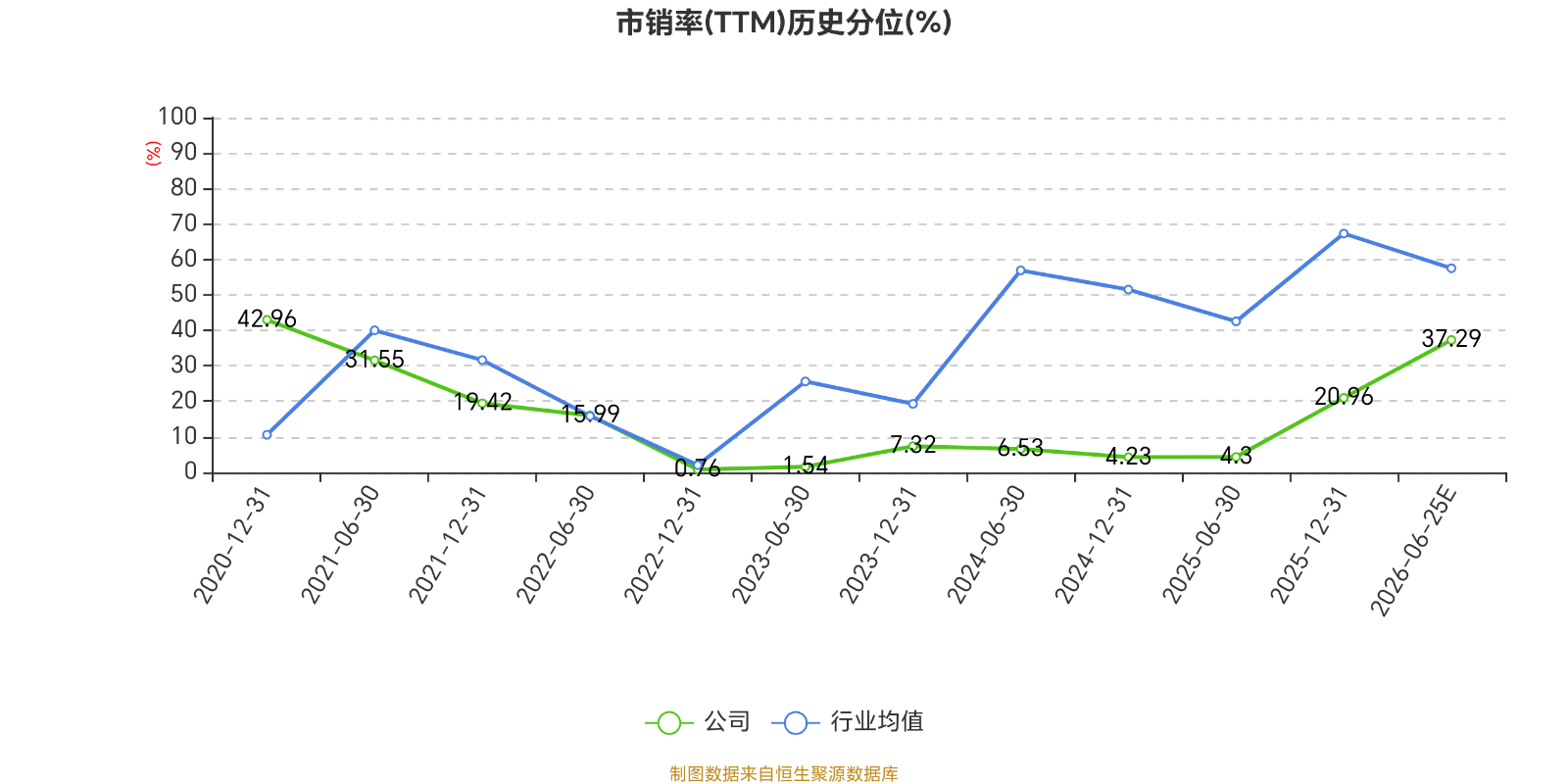

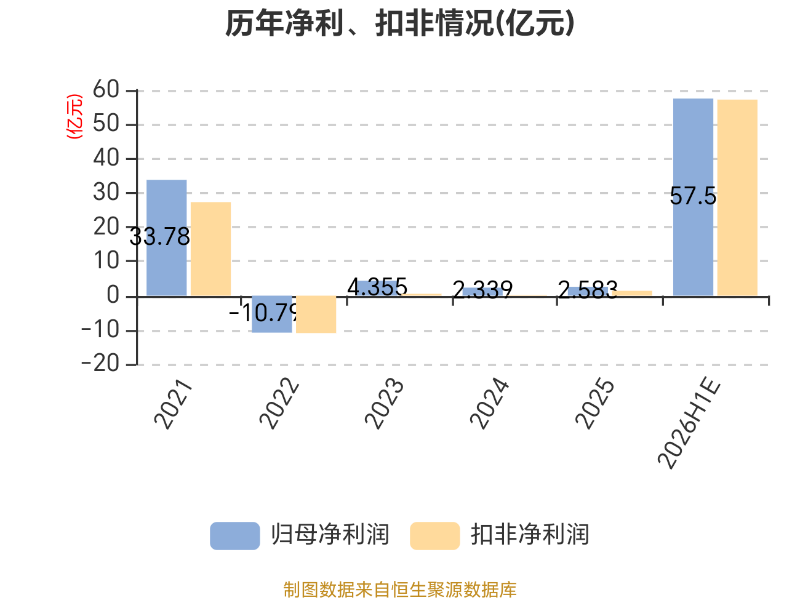

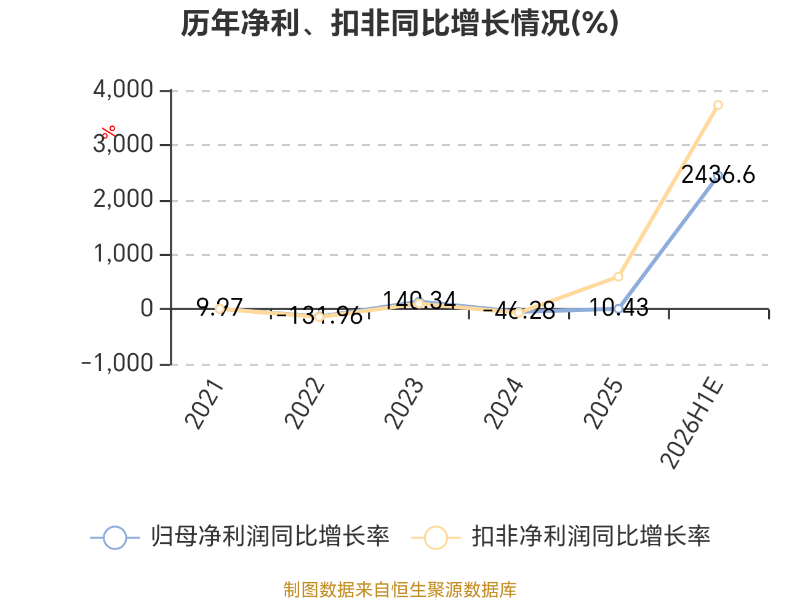

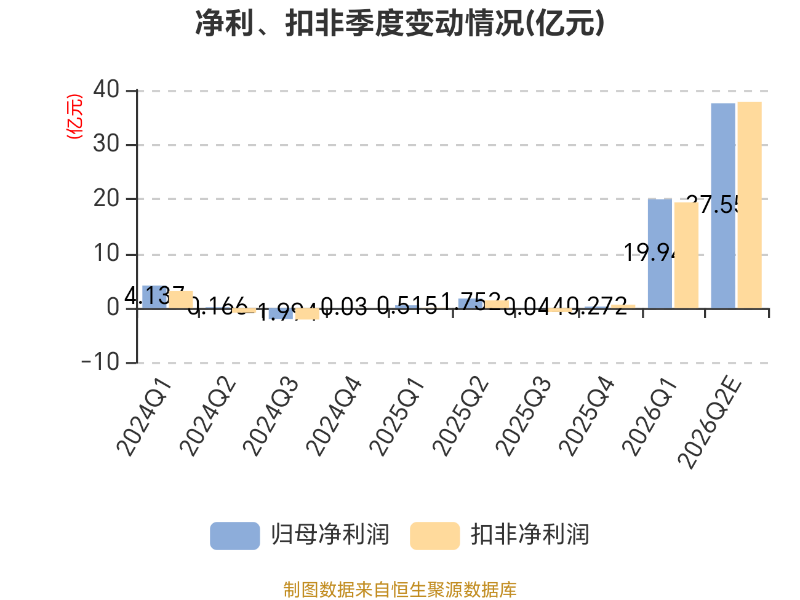

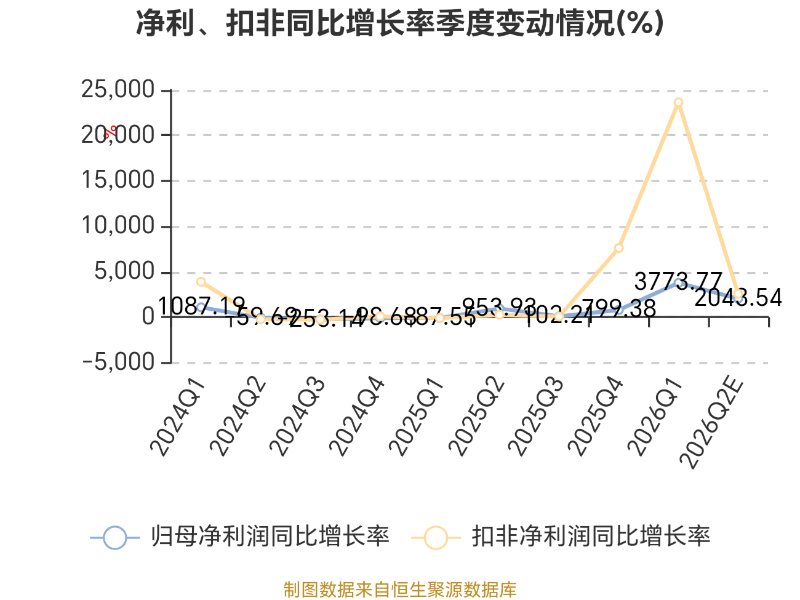

中证智能财讯恒逸石化(000703)6月25日晚间披露业绩预告,预计2026年上半年归母净利润55亿元至60亿元,同比增长2326.31%-2546.88%;扣非净利润预计54.7亿元至59.7亿元,同比增长3560.47%-3895.07%;基本每股收益1.63元/股-1.78元/股。以6月25日收盘价计算,恒逸石化目前市盈率(TTM)约为9.84倍-10.73倍,市净率(LF)约2.26倍,市销率(TTM)约0.51倍。

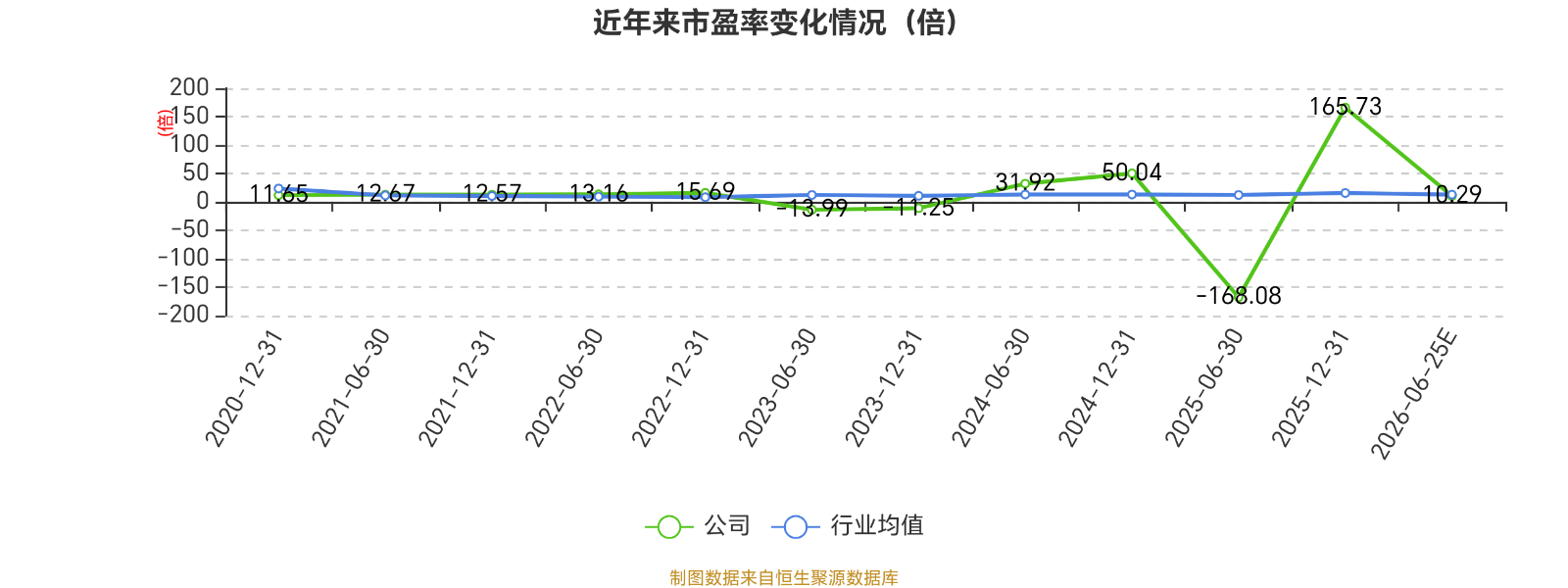

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为化工化纤业务、化工+业务。

据公告,报告期内,公司充分发挥柱状均衡全产业链一体化和“涤纶+锦纶”双“纶”驱动的优势,持续推进科技创新成果应用。业绩变动原因为:

1、作为国内龙头化纤企业中唯一在海外布局炼化工厂的公司,充分受益于东南亚地区成品油供需格局长期偏紧,成品油盈利远好于国内,同时PX、苯等化工产品盈利继续维持高位水平。报告期内,文莱炼厂继续享受税收、市场化定价以及运保费低廉等优势,并全面把握市场机遇,实现了满产满销,单吨产品盈利长期维持高位水平,成为公司当前及今后业绩增长的核心因素,文莱炼厂的独特区位优势及前瞻战略布局优势愈发凸显。

2、报告期内,公司持续保持高强度的研发投入,产品成果迭代创新,作为自研成果集成应用的公司年产120万吨己内酰胺-聚酰胺一体化及配套项目(一期)大力应用多项公司自主研发的先进技术,且该项目全流程集成配套生产要素与能源资源,能耗物耗指标显著优化,项目的技术优势、一体化优势与成本优势显著领先于同类企业。报告期内该项目产销两旺,成为公司新的利润增长点,为业绩增长贡献重要增量。

3、公司所在的PTA及下游聚酯产业链条稳步复苏,产品下游需求稳步增长,且在碳达峰和碳中和政策的影响下,PTA及聚酯行业未来新增产能几乎为零,有望带动今后几年产业链景气度大幅回升,公司作为PTA及聚酯长丝、聚酯瓶片领先企业,产品单吨利润实现了大幅改善并全面盈利,为公司中长期业绩增长提供长期支撑。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。