今日尾盘,恒逸石化股价大幅拉升。Wind数据显示,该股收涨5%,实现4连阳,4个交易日累计涨超24%。近一年来,该股涨幅超159%。

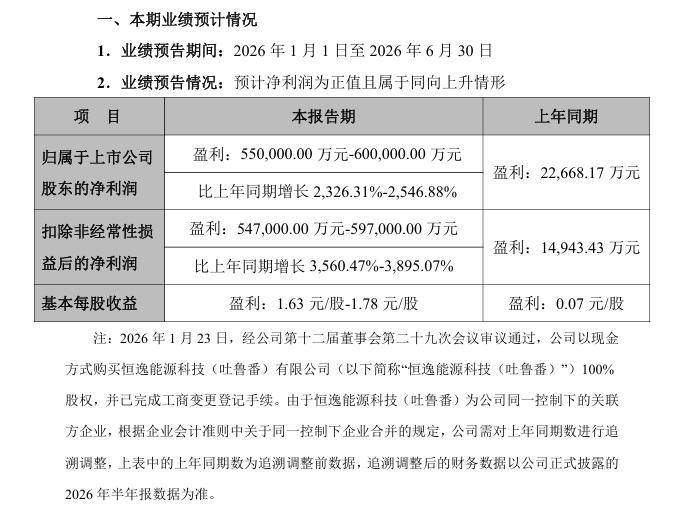

盘后,恒逸石化发布2026年半年度业绩预告。根据公告,公司预计2026年半年度归母净利润为55亿元—60亿元,同比增长2326.31%—2546.88%;扣除非经常性损益后净利润为54.7亿元—59.7亿元,同比增长3560.47%—3895.07%。

图片来源:公司公告

恒逸石化是领先的“炼化—化工—化纤”全产业链一体化龙头企业,拥有从原油加工到化纤产品的一体化全产业链闭环体系,形成富有竞争力的“涤纶+锦纶”双驱动模式和各业务板块均衡并进的柱状产业布局。

对于业绩变动原因,公司表示,一是2026年上半年,文莱炼厂继续享受税收、市场化定价以及运保费低廉等优势,并全面把握市场机遇,实现满产满销,单吨产品盈利长期维持高位水平,成为公司当前及今后业绩增长的核心因素。

二是公司持续保持高强度研发投入,产品成果迭代创新,年产120万吨己内酰胺—聚酰胺一体化及配套项目(一期)产销两旺,成为公司新的利润增长点,为业绩增长贡献重要增量。

三是公司所在的PTA及下游聚酯产业链条稳步复苏,产品下游需求稳步增长。作为PTA及聚酯长丝、聚酯瓶片领先企业,公司产品单吨利润实现大幅改善并全面盈利,为公司中长期业绩增长提供长期支撑。

5月15日晚,恒逸石化公告称,公司子公司恒逸能源科技(吐鲁番)有限公司(以下简称“恒逸吐鲁番”)拟投资建设“年产240万吨高品质纤维用煤制乙二醇项目”,项目预计总投资257亿元。公司表示,布局新疆煤制乙二醇项目,是向聚酯产业链上游延伸、实现原料自主可控的关键举措,也是丰富原料来源、降低原油价格波动影响、提升全产业链盈利韧性的战略选择。

公司称,2028年上半年项目投产后,公司将实现加工原材料来源多元化及产品原料一体化,形成业内独有的“油、煤、布”齐头并进的产业新格局,充分发挥“煤炭资源—乙二醇—聚酯制造”的垂直一体化优势,助力公司摆脱“单一原油依赖”,有利于增强全产业链利润的稳定性和可预测性,显著提高公司的盈利能力及抗风险能力。

2025年,恒逸石化实现营业收入1135.27亿元,同比下降9.51%;归母净利润2.58亿元,同比增长10.43%;扣非归母净利润1.41亿元,同比增长596.59%。

2026年一季度,恒逸石化实现营业收入299.48亿元,同比增长10.23%;归母净利润19.95亿元,同比增长3773.77%;扣非归母净利润19.40亿元,同比增长23640.41%。

据此计算,恒逸石化第二季度归母净利润预计为35.05亿元—40.05亿元,环比增长75.69%—100.75%。

今日盘后,恒逸石化因连续三个交易日内(6月23日—25日)涨幅偏离值累计达20%,登上龙虎榜。盘后龙虎榜数据(3日)显示,深股通(北向资金)专用席位买入3.17亿元、卖出5.27亿元,净卖出2.1亿元;开源西安永城路、国泰海通杭州延安路两大游资席位分别居买二、买三,分别净买入5481万元、9002万元。上榜机构合计买入3.49亿元、卖出3.29亿元,合计净买入1990.92万元。