近日,两条资金面消息将市场目光拉回了银行间市场的跨季流动性。

6月24日,央行公告称,在6月25日以固定数量、利率招标、多重价位中标方式开展5000亿元中期借贷便利(MLF)操作,期限为1年期。

此外,为更好匹配银行体系短期流动性需求,央行将在6月29日、6月30日公开市场操作中增加隔夜逆回购操作品种,采用固定利率、数量招标。

一边是5000亿元MLF落地,一边是隔夜逆回购操作品种的正式“上新”。在业内人士看来,央行在6月末的这套组合拳信息量不小。

DR001稳定性有望增强

针对“新增隔夜逆回购操作品种”,中信证券首席经济学家明明向21世纪经济报道记者表示,从操作节奏上看,本次央行提前公告“增加”操作,且明确在6月29日、30日这两个月末日子实施,或体现两点信息:

其一,隔夜逆回购工具目前定位仍然是常规 OMO 的补充,因此采取“增加”的表述;

其二,选择在6月底操作,考虑到6月作为信贷大月,月末信贷冲量压力叠加流动性考核压力上升,这一操作也体现了央行呵护流动性环境的立场。

操作模式上,固定利率、数量招标的模式和7天逆回购一致,而2024年年中以来7天逆回购利率作为主要政策利率的定位被确立,正是主要得益于其“固定利率、数量招标”的这一模式,可见,隔夜逆回购工具的定位也可能和7天逆回购较为类似。

明明预计,未来央行仍将会维持单一的政策利率机制,而隔夜逆回购当下指定日期、“增加操作”的表述,也可能意味着其操作频率未必是常态化,伴随后续改革推进,预计隔夜和7天逆回购孰为主要政策利率的定位将会进一步明确。

操作利率方面,他认为央行可能会维持隔夜和7天逆回购利率之间保持一定利差,而后续 DR001作为基准资金利率,可能更多跟随隔夜逆回购工具利率运行。

操作规模上,本次明确固定利率、数量招标,预计操作量仍取决于月末金融机构实质性的流动性需求;有别于7天逆回购,隔夜逆回购当天操作次日到期,不存在余额的概念,因此操作量相较于7天逆回购可能会更大。

在东方金诚研究发展部王青看来,隔夜逆回购的较快推出,也基本符合市场预期,旨在精准对冲季末市场流动性偏紧态势,这意味着未来隔夜利率(DR001)稳定性会显著增强,也有助于在近期市场利率回升过程中稳定市场预期。

考虑到短端市场利率已回升至政策利率附近,再加上季末银行考核时点临近,以及7月政府债券发行节奏有望加快等因素,在央行启动隔夜逆回购背景下,月底前央行公开市场操作会持续处于较大规模的净投放状态,“市场利率上行大幅超出政策利率”的可能性较少。

“值得注意的是,央行隔夜逆回购采用固定利率、数量招标方式,也意味着隔夜逆回购不同于数量型工具的14天期逆回购。”王青亦如此认为。

央行加量续作MLF

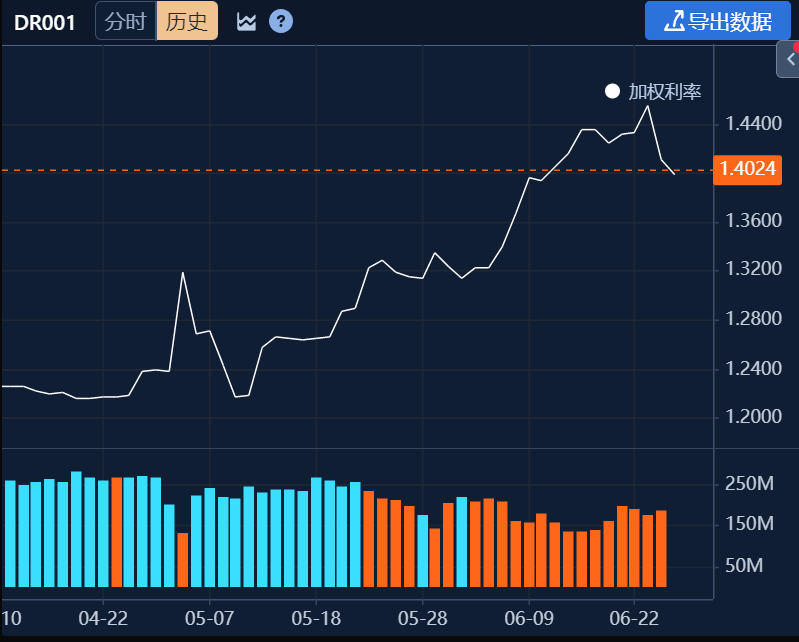

21世纪经济报道记者注意到,截至发稿,银行间市场资金面整体呈现边际收敛、短端利率中枢有所抬升的态势。

其中,隔夜资金利率DR001已基本回归至政策利率1.4%附近。细究其波动轨迹,受季末及税期扰动,DR001呈现“先紧后松、高位震荡”的特征:周初受税期扰动及大行融出偏谨慎影响,DR001曾短暂冲高至1.44%附近,随后,随着央行逆回购持续净投放,资金面边际转松,DR001得以回落并维持在1.43%左右。

资料来源:DM查债通

然而,期限结构出现明显分化:近期银行间存款类机构隔夜质押式回购利率DR001下行4BP至1.41%,与此同时,7天期DR007却上行5BP至1.54%,形成“隔夜松、7天偏紧”的分层格局。

尽管分化显现,但资金面跨季整体均衡。这离不开央行投放端的呵护,比如中期流动性工具方面,6月本有3000亿元MLF到期,此次续作规模达5000亿元,实现加量2000亿元。这不仅是连续两个月的加量续作,且加量规模较上月扩大1000亿元,符合市场预期。

王青告诉记者,近期DR001、DR007都已稳定处于政策利率上方,1年期商业银行(AAA 级)同业存单到期收益率也有一定幅度上行——前期市场流动性偏松局面已明显扭转,这是6月25日MLF续作加量2000亿元的一个重要背景。

除市场流动性局面扭转外,王青认为,本月MLF加量续作,可能还有两个原因:

一是,受新增地方政府专项债发行提速带动,6月最后一周政府债券融资规模大幅上升;

二是,二季度以来宏观数据出现一定波动,接下来银行有可能加快对基建投资和制造业投资的信贷投放节奏,推动投资止跌回稳。

MLF加量续作能够满足金融机构较长期限资金需求,支持政府债券顺利发行及银行加大信贷投放力度。由此,6月MLF 操作加量体现了货币、财政政策协同,以及货币金融在支持实体经济方面适时、精准发力。

招联首席经济学家董希淼预计,数量型工具或将成为下半年货币政策适度宽松的主要着力点。“当前通胀中枢上行的确定性较高,贷款市场报价利率(LPR)已连续13个月‘按兵不动’,进一步降息的空间可能收窄;与此同时,有效信贷需求依然偏弱,央行维持流动性充裕以支持实体经济修复的必要性仍然存在。”

董希淼表示,三季度预计将是年内政府债券供给高峰,货币政策配合财政政策的必要性可能进一步抬升,随着 3 月以来央行连续净回笼中短期资金,货币工具存量额度已有下行,不排除后续通过降准等方式补充流动性缺口。