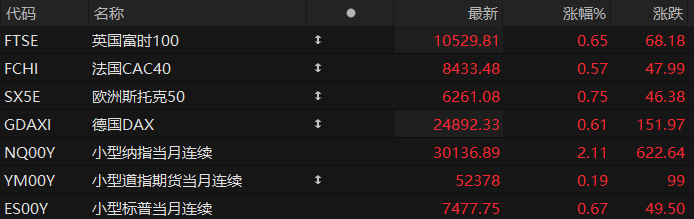

周四盘前,美股三大股指期货齐涨,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货涨2.11%,道指期货涨0.19%,标普500指数期货涨0.67%。

大宗商品方面,布伦特原油下跌0.60%,报73.43美元/桶;WTI原油下跌0.78%,报69.79美元/桶。现货黄金下跌0.52%,至每盎司3,980.23美元。现货白银下跌0.57%,报57.14美元。

个股方面,存储板块大涨,美光科技一度涨超18%,公司强劲业绩大超预期,多家大行上调目标价;闪迪涨约12%,西部数据涨约12%,希捷科技涨约9%。光通信板块普涨,康宁涨近9%,迈威尔科技涨近5%,Coherent涨超4%,Lumentum涨超3%。

美伊和平谈判取得进展推动霍尔木兹海峡过境流量回升,是此轮油价回落的主要驱动力。科技股与油市的联动改善,为此前受科技板块拖累、跌至两周低位的全球基准指数提供了喘息空间。

市场焦点现转向美联储偏好的通胀指标——5月个人消费支出(PCE)价格指数的发布。彭博美元即期指数保持稳定,此前市场对鹰派货币政策路径的预期已将美元推升至七个月高位;美国国债价格小幅下滑。

热点要闻

摩根大通上调标普500目标至7800点,维持美股看涨预期

摩根大通认为,在企业盈利持续超预期增长、人工智能(AI)投资热潮加速以及美国与伊朗有望达成长期和平协议的背景下,美股正逐步向该行最乐观的市场情景迈进。

基于对企业盈利前景的乐观判断,摩根大通上调了标普500指数年底目标位,并预计美股仍具备进一步上涨空间。摩根大通全球市场策略主管Dubravko Lakos-Bujas领导的团队最新将标普500指数年底目标位从7600点上调至7800点。

值得注意的是,此次上调目标位正值美股经历连续回调之际。不过,Lakos-Bujas认为,当前市场调整并未改变整体向上的趋势。他表示,投资者需要认识到,美股上涨过程不会一帆风顺,市场仍需消化估值、盈利预期以及宏观环境变化带来的各种挑战,因此阶段性波动属于正常现象。

法农:鹰派美联储叠加避险情绪美元多头或延续

法国农业信贷银行表示,美元近期重新走强,越来越多外汇投资者转向看多。持仓数据显示,美元本已是外汇市场最大多头,近日仍持续获得资金流入。该行认为,美元表现符合“美元微笑”框架:一方面,美国利率走高提升美元收益优势;另一方面,全球风险厌恶情绪升温强化其避险需求。

法农指出,美联储6月会议维持利率不变但释放鹰派信号,推动全球金融条件收紧,并加剧风险规避。在高利率与避险属性共同支撑下,美元短期仍有望保持强势。亚洲交易时段,美元兑G10货币普遍走高,纽元和挪威克朗承压最明显。

欧元方面,欧洲央行行长拉加德此前发表偏鸽言论,叠加欧元区PMI表现疲弱,市场已下调对欧洲央行进一步加息的预期。法农认为,德国6月ifo数据若意外向好、且欧洲央行官员释放鹰派信号,或帮助欧元兑美元短线企稳;但只要市场维持避险、美国利率市场仍定价较激进的美联储路径,欧元难以出现明显反弹。

美联储压力测试:若经济崩溃,美国银行业可承受逾7000亿美元的损失

根据美联储周三(6月24日)发布的年度压力测试结果显示,美国大型银行在面对严峻的全球经济衰退情境下,仍能承受超过7080亿美元的潜在损失,同时维持对家庭与企业的放款能力。

联储局针对32家美国大型银行进行了这项测试。在假设的灾难性情境中,失业率将飙升至10%,商业不动产价格下跌39%,而房价也将下降30%。

而即便在如此严苛的条件下,所有受测银行都能保持其最低资本要求。

报告指出,银行业的普通股一级资本比率(CET1)——一项衡量银行在经济下行时吸收损失能力的关键指标——在此次测试中平均下降1.6个百分点,但仍远高于法定最低要求。

从损失构成来看,受测银行预计的损失主要包括,约2000亿美元来自信用卡贷款,1600亿美元来自商业与工业贷款,另有750亿美元与商业不动产相关。

美联储监管副主席米歇尔·鲍曼(Michelle Bowman)表示,“今日的结果突显了银行体系的韧性。”

金银双双失守关键关口!去年的暴富神话已彻底终结?

贵金属市场近期围绕关键价位反复震荡。周四,现货黄金盘中虽一度重返4000美元上方,但随后再次回落。白银走势同样承压。自2026年初以来,现货白银已累计下跌近20%。

麦格理在最新报告中指出,当前市场关注点已集中在通胀路径以及主要央行,尤其是美联储的政策方向。该机构表示,中东局势趋于缓和叠加美联储立场转鹰,削弱了黄金的吸引力。该机构还指出,在中东局势余波仍将拖累全球经济增长至第三季度的背景下,一旦经济逐步恢复且货币政策进入宽松周期,资金可能从贵金属流向其他资产,从而对金价构成下行压力。

价格表现背后的核心驱动正在发生变化。麦格理表示,近期贵金属走势重新回归宏观因素主导,尤其是通胀水平与利率预期。该机构预计,2026年现货黄金均价将达到4641美元/盎司,同比增长35%;但2027年将回落9.5%至4200美元,并在此后逐年走低。同时,其已将2026年年底金价预测由4400美元下调至4300美元。

对白银的判断亦趋谨慎。麦格理指出,前期获利了结叠加加息预期升温,使价格承压;预计2026年剩余时间内白银将维持区间波动,并在2027年逐步下行。其预测显示,白银价格在2026年第四季度或达70美元/盎司,但到2027年底将回落至65美元。报告强调,通胀与债券收益率上升对贵金属构成直接压制,且白银因此前涨幅更大,在回调阶段更为脆弱。从历史经验看,其价格回落速度通常快于黄金。

美股聚焦

财报炸裂,华尔街密集上调美光目标价!

美光科技交出本财年迄今最强季报,营收、盈利与毛利率三大核心指标全面大幅超出市场预期,并给出显著高于共识的下季度指引,推动存储行业景气度预期进一步上修。

截至2026年5月的第三财季,美光三大核心指标全面显著优于市场预期。公司实现营收414.56亿美元,同比大幅增长,较华尔街一致预期高出约14%。分业务看,DRAM营收313.28亿美元,整体高于市场预期约11%;NAND营收99.43亿美元,较预期高出约27.9%,成为本季最大超预期来源。

财报公布后,华尔街机构随即掀起密集上调目标价潮。美银证券将目标价从1500美元上调至1550美元,维持“买入”评级;投行Baird将目标价由500美元大幅上调至1280美元;金融机构DA Davidson亦上调至2000美元(华尔街最高目标价),维持“买入”评级;高盛也将目标价从900美元上调至1100美元,维持“中性”评级。

高盛方面进一步指出,在DRAM与NAND价格持续上涨背景下,本季财报验证存储行业仍处加速上行周期。市场后续关注焦点将集中于管理层对16项战略客户协议进展、FY2027资本开支规划,以及传统存储需求结构变化的进一步指引。

看好CPU火爆持续!瑞银上调AMD、ARM目标价,美银看多台积电、日月光

随着AI产业从训练阶段迈向推理和Agentic AI时代,曾被GPU光芒掩盖的CPU正在重新成为市场焦点。

瑞银最新报告指出,Agentic AI将推动服务器CPU需求显著超越传统周期。在此趋势下,AMD凭借强劲的产品竞争力持续扩大服务器市场份额,而ARM架构则因能效优势获得云厂商和AI基础设施厂商青睐。与此同时,美银最新报告认为CPU需求扩张将带动先进制程和先进封装需求同步增长,从而利好台积电、日月光等制造环节龙头。

两家机构判断的共同基础在于,AI基础设施正在从单纯追求算力规模,转向构建更完整的计算系统。GPU仍负责核心训练和推理任务,但CPU在数据管理、Agent执行、多模型协同以及系统调度中的作用正变得愈发关键。美银预计,到2030年全球服务器CPU市场规模将增长至1700亿美元以上。

随着AMD和ARM持续扩大市场份额,更多高端CPU订单将流向台积电等先进制程供应商,而Chiplet架构普及和复杂度提升也有望推动日月光等先进封装厂商受益。

亚马逊加码印度130亿美元,AI与云基础设施为核心方向

亚马逊周四宣布,将对印度的投资增加130亿美元,用于扩展人工智能(AI)和云计算基础设施。该公司表示,这笔新投资将用于提升其位于孟买和海得拉巴的AWS数据中心容量。亚马逊还计划今年在印度开设20多个新的物流中心和100多个配送站。

亚马逊此前已承诺到2030年向印度投资超过350亿美元,以扩大其在该国快速增长的数字经济中的影响力。周三,该公司表示将把Amazon Now即时零售服务扩展至印度更多城市和城镇。

亚马逊表示,叠加本次新增投资后,预计其在2010年至2030年间在印度的累计投资将超过880亿美元。

亚马逊首席执行官安迪·贾西于6月25日在新德里会见了印度总理纳伦德拉·莫迪。贾西表示:“十多年来,我们通过旗下不同的业务为客户、卖家、开发者、初创企业和大型企业提供服务。市场反响非常热烈,尤其是在电子商务、人工智能和云计算业务方面,增长势头强劲。”

高通投资者日抛出“数据中心宏图”:2029年营收剑指150亿美元,非手机业务目标翻倍

高通在其投资者日上释放出极为激进的增长信号,宣布将大举进军人工智能(AI)数据中心芯片领域,并大幅上调了长期财务目标。

高通预计,到2029财年,其数据中心业务年营收将超过150亿美元,而来自智能手机以外业务的整体营收将达到400亿美元。这一非手机业务目标较两年前设定的220亿美元几乎翻了一番。

具体来看,数据中心业务的增长路径清晰且激进。帕尔基瓦拉透露,在始于今年10月的2027财年,该业务将贡献50亿美元收入,其中10亿美元来自新拓展的定制芯片客户。在更远的2029财年,公司汽车芯片业务的收入目标也被上调至100亿美元,并称其“汽车设计中标项目管线”规模已扩大至650亿美元。

高通还预计2029财年调整后每股收益将超过18美元,远超分析师预期的15.26美元。截至发稿,高通周四美股盘前涨超10%。