受美光科技强劲业绩带动,全球存储厂商迎来集体狂欢。6月25日,韩国的SK海力士和三星电子分别上涨13.06%和5.29%。日本的铠侠上涨12.27%。A股的兆易创新、江波龙、佰维存储等15只存储千亿巨头创历史新高。

至截稿时,美股盘前数据显示,美股存储概念也集体大涨。美光科技涨超18%,闪迪涨超16%,西部数据涨超13%,希捷科技涨超10%。

01

美光业绩堪称二次点火?

而点燃这一次行情的,便是美光科技披露的超预期财报。隔夜美光科技披露的2026财年第三季度(2026年2月27日到5月28日)财报显示,当期实现营收414.6亿美元,同比增长345.7%,远超市场预期的358.4亿美元。

盈利端同样大幅超预期,调整后运营利润336.8亿美元,分析师预期278.6亿美元。调整后每股收益25.11美元,高于预期的20.49美元。

美光科技还给出了超预期的业绩指引,预计第四财季经调整营收490亿美元至510亿美元,高于市场预期的432.4亿美元。预计第四财季调整后EPS为30-32美元,大幅超出市场预期的25.31美元。

事实上,受AI带动的存储高景气,业绩的狂奔是全面性的。从各家公司披露的最新一期财报来看,不管是美国的美光科技、闪迪、西部数据,还是日韩的三星电子、SK海力士、铠侠,亦或是A股的存储概念,业绩都十分亮眼。

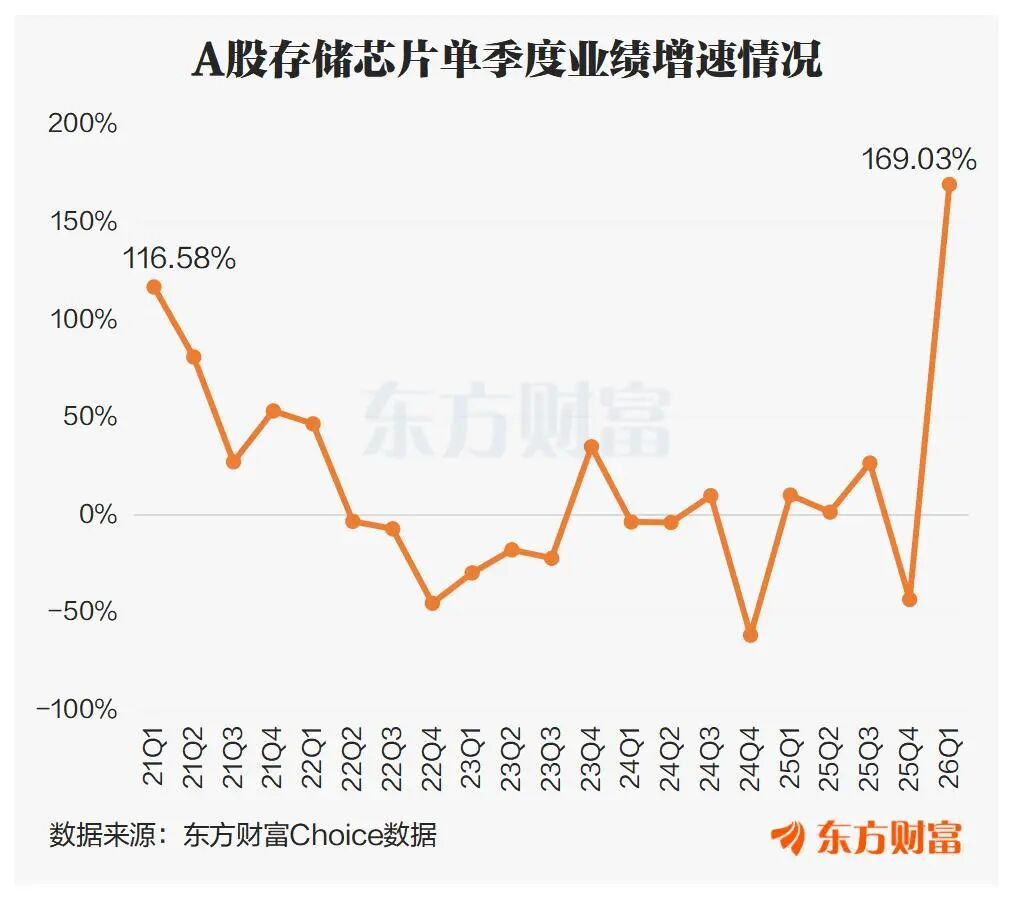

以A股为例,东方财富Choice数据显示,2026年一季度存储芯片概念板块合计实现归母净利润306.3亿元,同比增长169.03%。这是继2021年第一季后,再次录得三位数增长。

正在IPO的长鑫科技,业绩更为亮眼。其披露的招股书显示,今年一季度实现营业收入约为508亿元,同比增长719.13%;实现归母净利润247.62亿元,同比扭亏。其还预计,今年上半年公司营收将达1100亿元-1200亿元;归母净利润500亿元-570亿元。

02

供需矛盾日益显著

在业内人士看来,存储板块的业绩集中爆发,在于AI的快速发展,带来的存储行业供需矛盾的加剧。

全球半导体贸易统计组织(WSTS)的数据显示,2026年全球半导体销售额预计达1.51万亿美元,其中存储芯片销售额预计为8039亿美元,占比全球半导体销售额约53%,是有数据以来第一次超过50%。

从增速来看,更能感受到半导体的增长核心受到存储芯片的驱动。WSTS数据显示,存储芯片2026年的销售额预计同比增长249.5%,远高于排名第二位的集成电路(2026年销售额预计同比增长101.5%)。

在销售火爆下,供给侧已然有点捉襟见肘。在美光科技的财报电话会上,CEO桑杰·梅赫罗特拉表示,当前DRAM与NAND闪存行业需求持续大幅高于行业供给,受全产业链人工智能需求叠加供给端结构性约束影响,预计供需紧张格局将持续至2027自然年之后。

三星存储事业部高级经理金在俊此前也表示,公司内存产品的实际产量已显著低于市场需求水平。目前,三星已将2027年全部DRAM产能提前锁定,订单全部售罄。

华福证券认为,尽管主要DRAM厂商如三星电子、SK 海力士、美光、长鑫存储、南亚科等预计2026年产量将增加约26%,NAND产量增加约24%,但供给端的实质性扩张仍需时日,存储短缺问题预计要到2027年下半年才有望缓解。

03

涌现3个万亿美元巨头

在行业如此高景气下,资本市场的繁荣也就理所应当了。而三星电子、美光科技和SK海力士在一个月内先后完成万亿美元市值的壮举,便是最好的例证。

2026年5月,对于存储产业来讲,注定是不平凡的一个月。5月6日韩盘,三星率先跨过万亿门槛;5月26日,美光单日大涨19.29%、市值破1.01万亿美元;5月27日,SK海力士暴涨超11%,市值站上1.06万亿美元。

进入6月,三星、美光、SK海力士的上涨势头并没有停止。美光科技6月以来上涨7.98%;三星电子上涨13.09%,SK海力士上涨25.03%。

而美光科技最新的财报,无疑起到火上浇油的作用,华尔街的乐观情绪被彻底点燃。包括摩根大通、高盛、美银等主流投行在内的多家投行机构密集上调了美光目标价,其中多家机构看高至2000美元,这较美光科技最新收盘价高出近一倍。

市场普遍认为,这份超预期业绩验证了AI算力建设拉动存储需求持续上行,存储芯片涨价周期仍将延续,行业高景气度至少维持至明年,也给国内存储产业链带来较强的情绪催化,国产内存、闪存及配套半导体环节有望迎来估值与业绩双重修复机会。

04

算力投资很难无止境增长

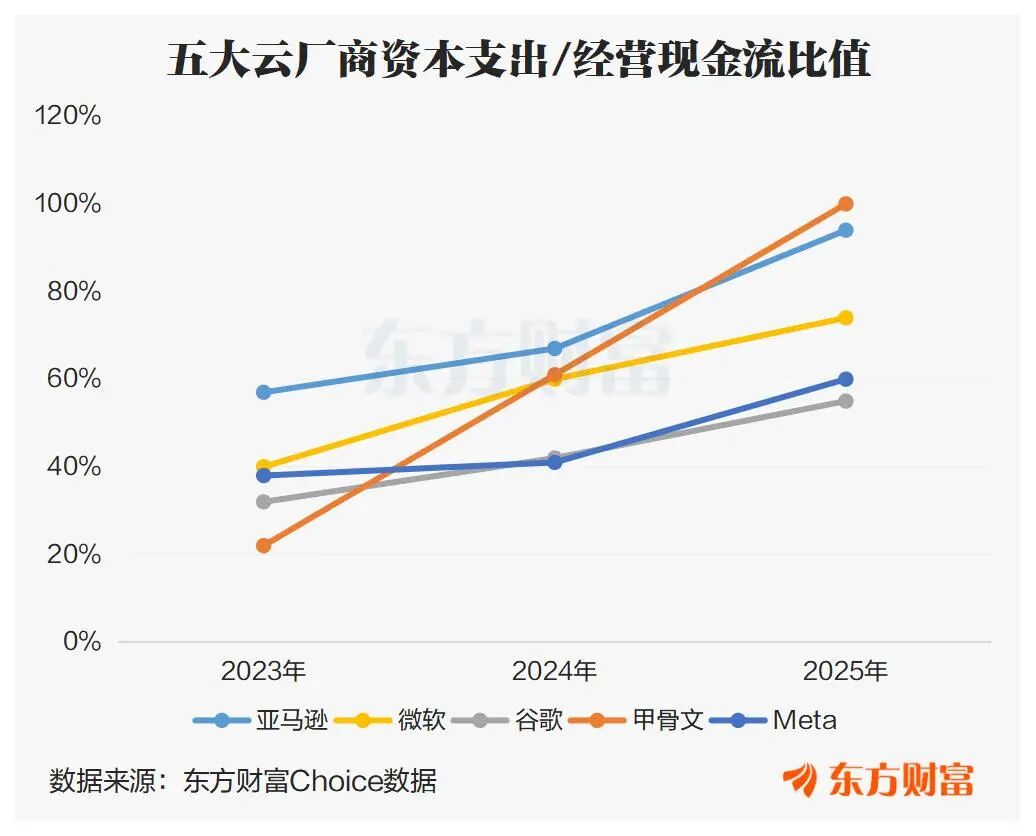

虽说当下市场对于存储的热情十分高涨,但考虑到本轮行情的“买单人”大多来自微软、谷歌、亚马逊、Meta、甲骨文这5家超大规模云厂商,算力投资很难无止境地增长,就成了很多人一直关注的问题。

根据摩根士丹利的预测,微软、谷歌、亚马逊、Meta、甲骨文这5家公司2027年的资本支出约为1.12万亿美元,较2026年的预测值8050亿美元同比增长约39%。

而2026年的8050亿美元预测值较2025年的4490亿美元,同比增长约79%。换句话说,这5家公司2027年资本开支的增速,较2026年将下滑约40个百分点。

现在的实际情况是,这五大科技公司的资本支出在不断挤压经营性现金流。2023年至2025年,五家公司资本开支占经营现金流的比例几乎全部上行。亚马逊从57%升至94%,微软从40%升至74%,谷歌从32%升至55%,甲骨文从22%升至100%,Meta从38%升至60%。

有业内人士表示,AI带来的算力投资需求高涨短期仍在延续,但它并不是没有天花板。科技公司的现金流决定,它们未来究竟能在多长时间内承受如此高强度的资本开支。

05

无法忽视的周期性问题

另一个市场关注较多的是周期性问题,而存储芯片也不例外,也有其周期性。《财经》杂志表示,自1990年代三星奠定其全球存储霸主地位以来,存储市场经历过典型的4轮周期,分别发生在1993-1996年、2009-2011年、2017年-2019年和2020年-2023年。

而这四轮周期,驱动来源分别是PC革新、智能手机+早期云计算、全球云基建、突发公共事件,且每一次低谷都是一轮残酷的洗牌。20世纪90年代末日本厂商集体退出DRAM战场,2008年金融危机后德国奇梦达破产、日本尔必达2012年倒闭,2018年至2019年寒冬中三大巨头利润腰斩、被迫减产裁员。

有业内人士认为,当前的长期供货协议、算力刚性需求、制造瓶颈看似抹平了过往的暴涨暴跌,但云开支上限、未来集中投产的新增产能、国产扩产三大变量悬而未决,存储的周期性大概率没有终结,只是形态有所迭代罢了。

近期轮动速度这么快,如何找到板块炒作主线?快速定位最强板块?

打开东方财富独家研发的热门功能"最强板块",一秒捕捉真正的板块强者。

不同于热门板块,最强板块结合板块权重、成分股涨停表现、板块市场表现趋势等多维度综合得出一个数值。

该指标能更清晰地判断出板块间的强弱情况,有效反应主力资金投资方向和资金意图;可以帮你在早盘可快速锁定主线、在盘中可实时捕捉异动,让你能够紧跟核心主线,高效决策。

仅供投资者参考,不构成投资建议