距去年12月首次递表材料失效仅间隔半月,“非洲手机之王”传音控股二次递表港交所,公司正加速冲刺A+H双重上市架构。

事实上,二次递表背后,传音控股正经历存储芯片涨价吞噬利润、非洲基本盘份额被蚕食的窘境。

去年净利润“腰斩”

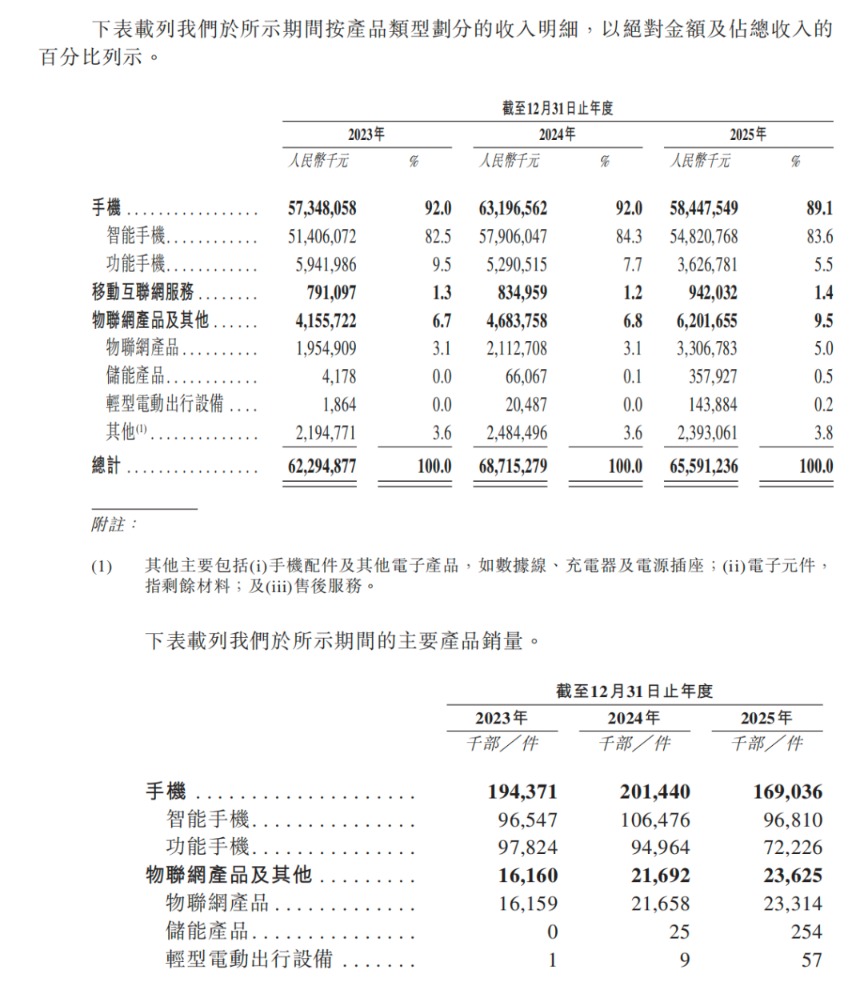

根据6月18日更新的招股书,2025年传音控股整体营收达到655.91亿元,相较2024年的687.15亿元下滑4.55%。

占总营收比例达到89.1%的手机业务收入为584.45亿元,同比下滑4.5%,其中智能手机下滑5.32%至548.21亿元;功能手机同比下滑31.45%至36.27亿元。

手机业务营收下滑与手机去年全年整体销量有关。2025年,传音控股手机整体仅售出1.69亿部,其中智能手机售出9681万部,同比下滑9.08%,功能手机售出7222万部,同比下滑23.94%。

销量下滑的同时,核心手机业务毛利率大幅收窄,从2024年的20.2%下滑2.2个百分点至去年的18%,其中智能手机去年毛利率仅17.7%,同比下滑1.9个百分点,功能手机毛利率达到22.1%,同比下滑5个百分点。

造成毛利率大幅收窄的关键因素是存储芯片的涨价。AI算力需求拉动DDR、NAND闪存价格自2025年起持续暴涨,而作为手机中两个核心存储硬件的芯片,其暴涨的影响最终传导至传音控股。

招股书中,传音控股列出其存储芯片在手机成本中的占比在近三年中不断增长,从2023年的20.9%增至2024年的25%,去年存储芯片的成本占比已经达到28%,是存储芯片、SoC、屏幕、摄像头四项关键原材料中唯一三年占比连续增长的。

此举令传音控股的手机平均售价出现上浮。2025年全年,传音控股的手机平均销量达到345.8元,同比增长10.23%,其中智能手机全年平均售价达到566.3元,同比增长4.14%。

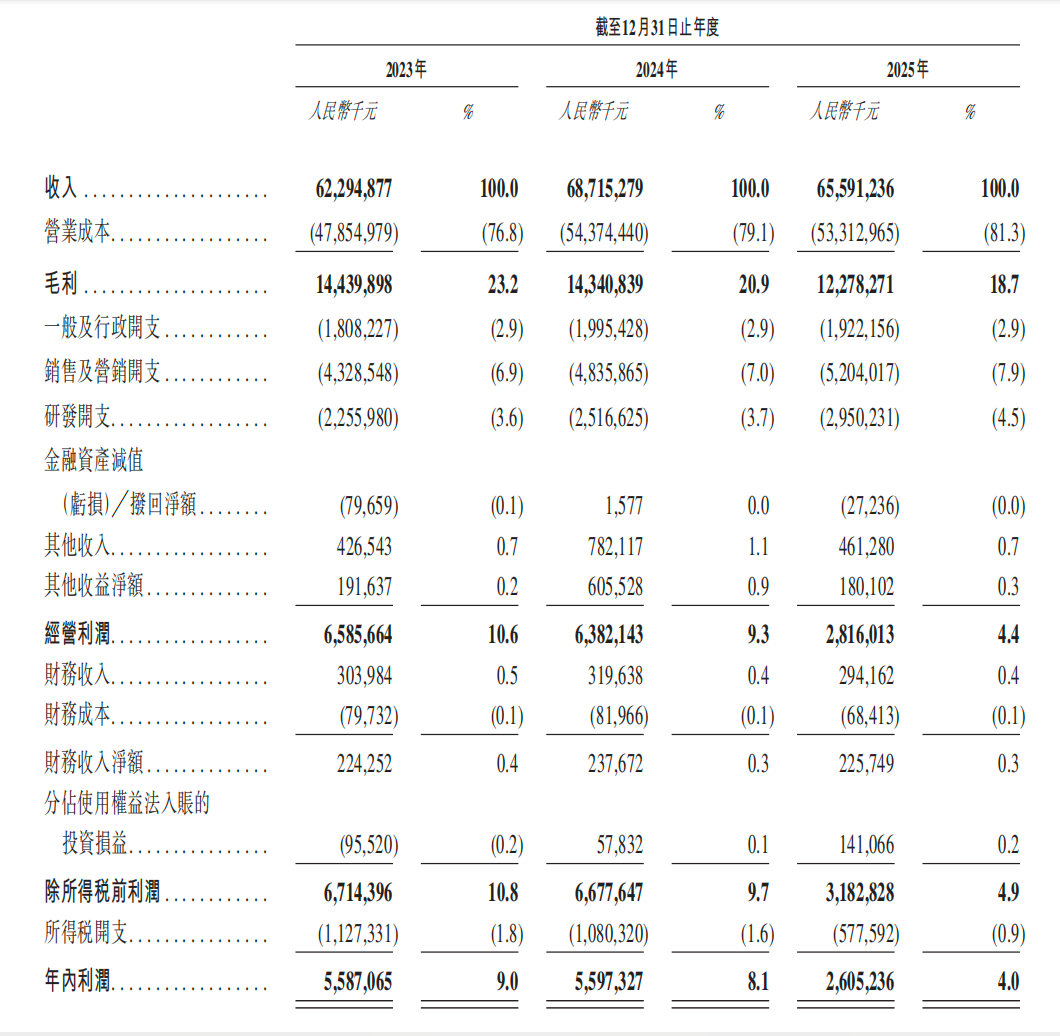

综合因素叠加,公司利润端显著缩水。经营利润从2024年的63.82亿元骤降至2025年的28.16亿元;年内利润由55.97亿元跌至26.05亿元,已然“腰斩”。从2024年到2025年,传音控股由“增收不增利”急转直下,滑向“营收利润双降”。

值得一提的是,进入2026年,传音控股的经营现金流也在持续承压。一季报显示,当季经营活动产生的现金流量净额为-40.94亿元,公司归因于原材料采购支出大幅增加。与此同时,存货规模急剧攀升。截至2026年一季度末,传音控股存货余额达142.20亿元,较2025年末的89.03亿元增长59.73%。

回款端亦不容乐观:应收账款逐季走高,2023年至2025年分别为19.65亿元、33.77亿元和37.26亿元,今年一季度进一步增至43.10亿元。招股书数据显示,其贸易应收款项周转天数已从2023年的9.4天延长至2024年的14天,2025年进一步拉长至19.5天,较2023年近乎翻倍。

“最大”市场非洲生变

除了存储芯片涨价带来的影响外,作为传音控股最大的销量市场——非洲市场环境的些许变化也动摇了传音控股的稳固地位。

目前,传音控股旗下拥有三大手机品牌,旗下TECNO、Infinix、itel分别面向中高端、年轻消费者、中低端等不同细分市场。

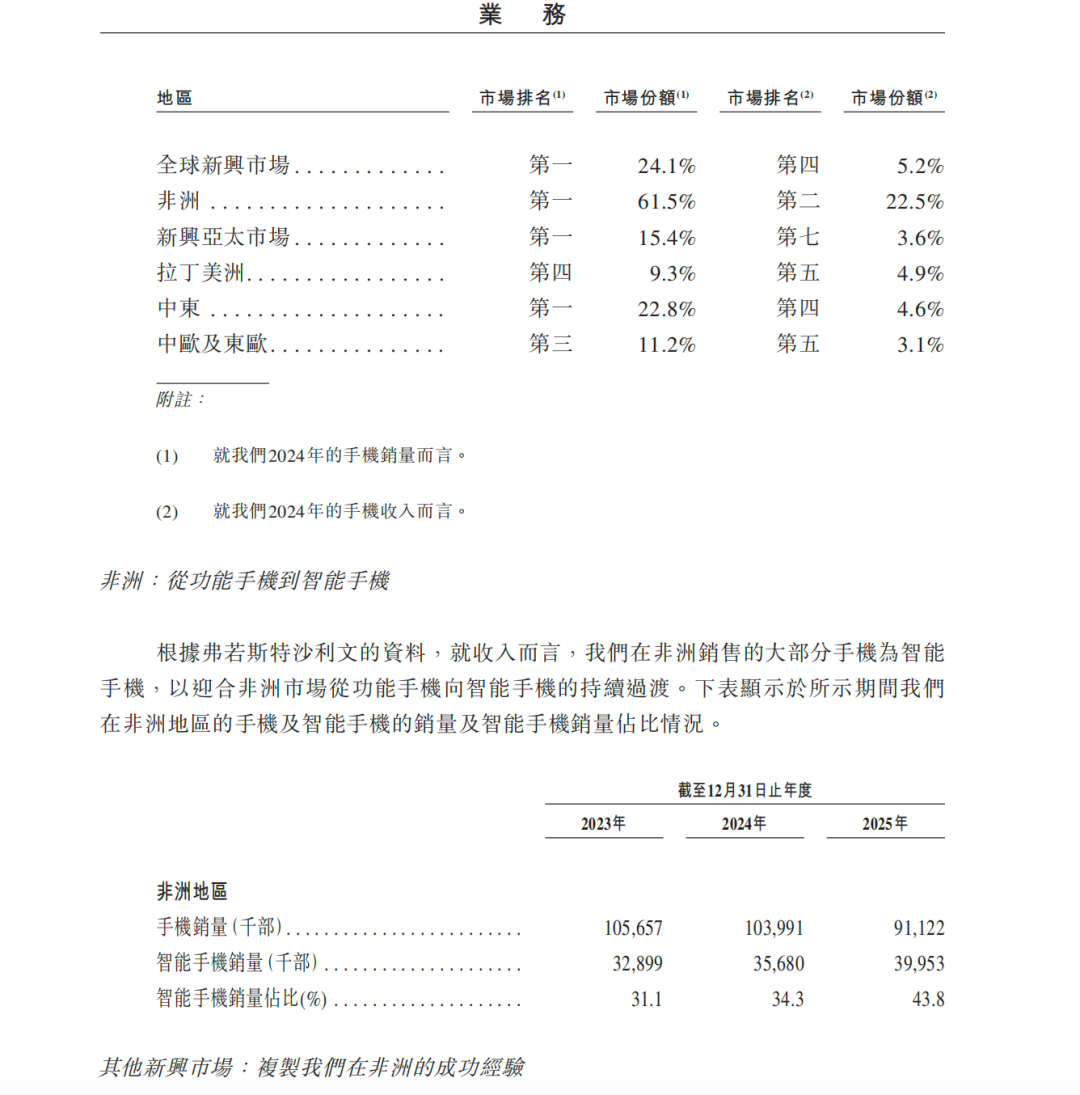

在新兴市场,传音控股已构建起优势版图。据弗若斯特沙利文2024年统计数据,按手机销量口径,传音控股在全球新兴市场整体占有率达24.1%,位居行业第一;核心阵地非洲市场份额高达61.5%,持续稳居榜首。除此之外,公司在新兴亚太市场、中东市场也都拿下销量第一的位次,市占率分别为15.4%、22.8%;在拉丁美洲、中东欧市场也分别跻身行业第四、第三位。

但随着更多“玩家”进入非洲,传音控股在非洲的地位出现危机。

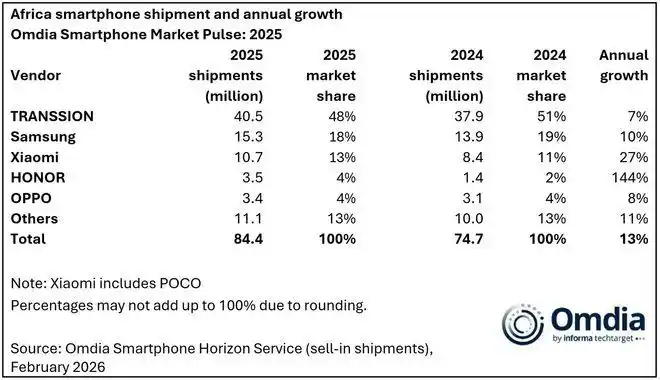

市场研究机构Omdia数据显示,2025年非洲智能手机出货量总计8440万台,同比增长13%,跑赢全球市场整体趋势,其中,传音控股继续以48%的市场份额领跑,但由于其产品高度集中在超低价位段,在非洲主要市场面临更大的定价压力,因此增速放缓至7%;三星、小米、荣耀、OPPO紧随其后,分别实现了10%、27%、144%、8%的年增长率。

Omdia首席分析师马尼什·普拉文库马尔表示:“2025年第四季度凸显了非洲入门级智能手机市场因零部件成本持续攀升而面临日益加剧的压力。传音控股虽然保持领先,但其在超低价位段的更高集中度使其在非洲主要市场更容易受到定价压力的影响。相比之下,三星凭借更广泛的产品组合和成本吸收能力实现了强劲增长。非洲智能手机的平均售价在第四季度上涨了11%,反映了物料清单成本的增加以及市场向配置更好的入门级和中端设备转移的趋势。”

另外,Counterpoint数据显示,2026年第一季度,非洲智能手机市场出货量同比下降12%,主要原因是内存价格上涨推高了设备价格,同时也限制了该地区最大细分市场——入门级机型的供应。

研究分析师艾哈迈德·谢哈布表示,存储成本上升推动的价格上涨,足以拖累市场表现,并打乱前五名品牌的排名。他补充道:“尽管在部分市场,价格上涨似乎尚可应对,但非洲仍是全球对价格最敏感的智能手机市场之一。根据国际劳工组织(ILO)的数据,马拉维和卢旺达等国的月均收入分别低至177美元和193美元,即便小幅涨价也可能成为购买的重大障碍,更何况在此基础上还叠加了各类税费。”

显然,传音控股此番二次递表,正值其业绩承压、核心市场格局松动之际。此前,对于赴港上市的动因,传音控股给出的理由与多数赴港企业如出一辙:“为进一步提高公司综合竞争力,提升公司国际品牌形象,同时更好地利用国际资本市场、多元化融资渠道,拟在境外发行股份(H股)并在港交所主板上市。”

传音控股招股书显示,本次H股募资净额将主要投入AI与终端技术研发、全球品牌及渠道拓展、移动互联网与物联网生态建设,余下资金用于补充日常营运与一般企业开支。

那么,在业绩“腰斩”、非洲市场变局的双重挑战下,传音控股能否借二次上市向资本市场讲出一个全新的增长故事?