近日,天丝集团正式宣布终止与普盛食品长达七年的独家经销协议,标志着红牛在中国市场全面进入直营时代。手握商标所有权的天丝集团,为布局国内市场五年累计投入超43亿元建设产能,但其处境并不乐观。据行业估算,2025年天丝红牛全年销售额仅20亿至30亿元,远远落后于华彬红牛、东鹏饮料的200亿级营收规模。在变幻莫测的市场环境中,如何在价格政策、终端激励、市场推广与售后服务中快速响应,或将是天丝集团面临的新考验。

分道扬镳

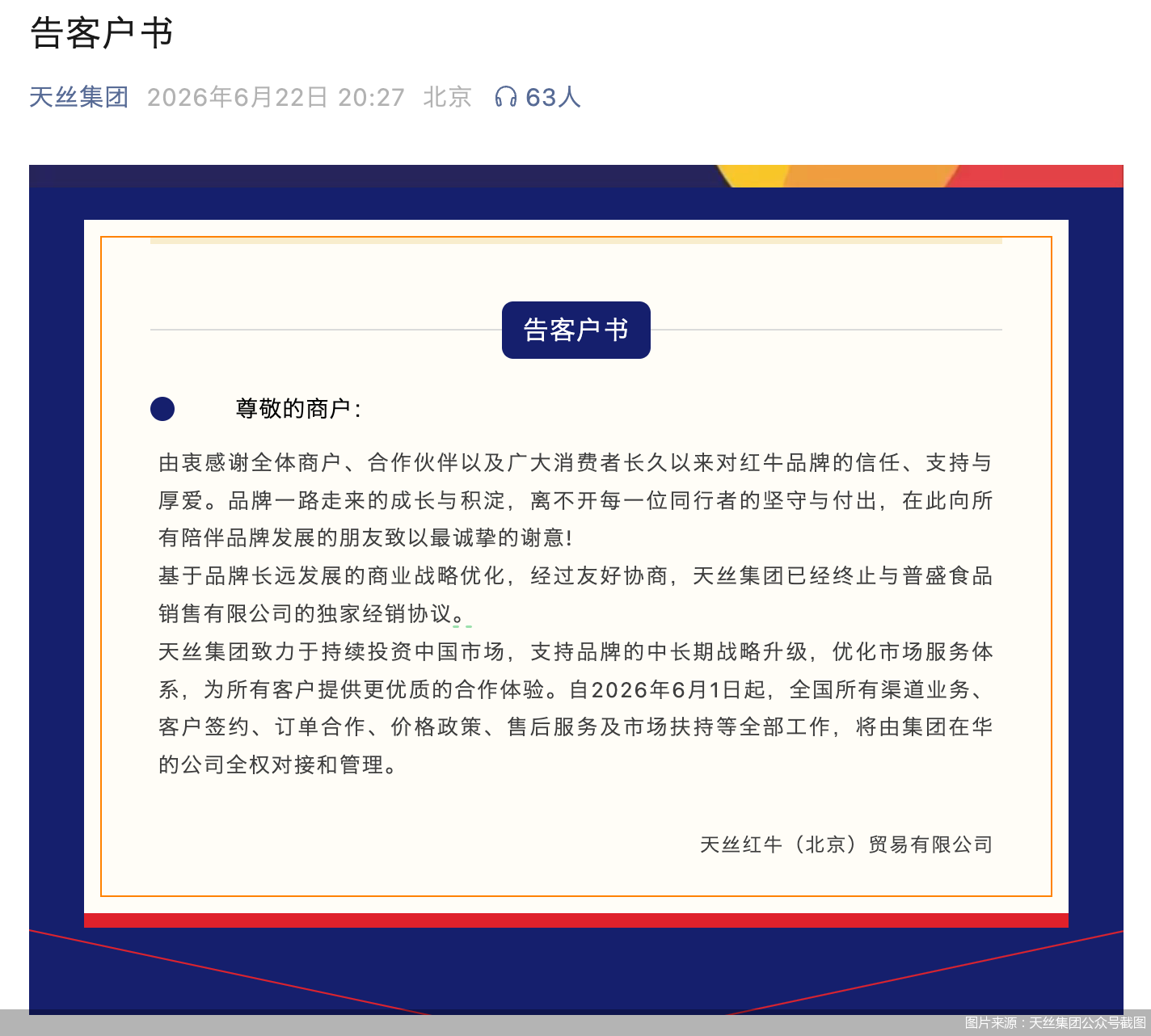

合作近十年后,天丝集团与普盛食品“各奔东西”。

2026年6月,天丝集团发布《告客户书》,宣布正式终止与普盛食品长达七年的独家经销协议。自2026年6月1日起,全国所有渠道业务、客户签约、订单合作、价格政策、售后服务及市场扶持等全部工作,将由集团在华的公司全权对接和管理。

这也意味着,天丝红牛在中国市场从幕后掌柜走向台前操盘手。公开信息显示,普盛食品由原华彬集团高管王睿于2017年创立,是天丝集团授权的红牛系列产品中国大陆销售商,主要销售红牛维生素风味饮料和红牛维生素能量饮料。凭借其深耕快消品渠道的经验,普盛食品成为天丝集团在华初期的“破局者”。

实际上,在与普盛食品分手前,天丝红牛已经在为直营做准备。天眼查显示,天丝红牛(北京)贸易有限公司于2020年3月成立,穿透股权可知其实控人为天丝集团CEO许馨雄,其还是红牛官方微博的运营主体。

此外,有消息称,2025年底,厦门普盛向部分经销商发出终止合作函,同时广药集团旗下王老吉拿到天丝红牛在中国南方5个省份的经销权,包括湖南、广东、广西、海南和江西。

更早时的2020年9月,养元饮品旗下孙公司鹰潭智慧健饮品有限公司获得红牛维生素牛磺酸饮料在部分区域的经销权。2025年财报显示,养元饮品贸易业务主要为经销红牛维生素牛磺酸饮料,营收约8.69亿元,同比增长33.76%。

对于当前直营体系的规模、后续经销权规划等问题,北京商报记者通过邮件向天丝集团发去采访函,但截至发稿未收到回复。

失去的“黄金十年”

天丝集团与普盛食品合作,与“红牛”商标的纠纷密不可分。

公开资料显示,泰国天丝集团作为红牛全球商标的创始者与唯一合法持有者,自1995年起通过与华彬集团合作,将红牛引入中国市场,并共同成立“红牛维他命饮料有限公司”。然而,双方对合作期限的分歧埋下隐患,华彬集团主张存在一份“50年独家经营协议”,而天丝集团则坚持授权合同仅限20年,于2016年到期。

在此背景下,天丝集团于2019年绕开华彬体系,引入新合作伙伴普盛食品,以“天丝红牛”重新进入市场。在合作期间,普盛食品主要协助天丝集团对山寨侵权产品进行维权。

根据北京反侵权假冒联名CAASA披露的数据,2019年5月至2020年3月期间,普盛食品在全国开展了180余次专项维权行动,查处山寨侵权产品58000余箱,涉案金额超过2.3亿元。

不过对于这点,华彬红牛在2024年发布的一份声明中,指责普盛食品在台前对华彬红牛及其加工厂、销售商铺发起诉讼举报,并在幕后募集资金支持其“摘桃子”。

2020年12月21日,中华人民共和国最高人民法院就“红牛系列商标”权属纠纷一案作出终审判决,红牛商标依旧权属天丝集团。但争议并未终结,2023年,深圳国际仲裁院作出关键裁决,认定中国红牛在长期经营中实际使用的“双牛图”“RedBull”及简体“红牛”组合商标,构成其独立资产,享有在先使用权。这也意味着,天丝集团拥有注册商标权,中国红牛则基于历史使用获得事实性权利。

就当天丝集团疲于“红牛”商标纠纷之时,东鹏饮料趁机抢占了市场。财报显示,2017—2025年,东鹏饮料的营收从28.44亿元增长至208.75亿元,累计增长超6倍。东鹏饮料的核心大单品“东鹏特饮”更是成为红牛的平替,单一产品收入在2025年达到约155.99亿元。而据行业估算,2025年天丝红牛在华销售额在20亿至30亿元。

根据东鹏饮料公开披露的数据,以零售额计算,华彬集团运营的红牛市场份额从2019年的超过50%下降至2024年的约24.7%,东鹏特饮的市场份额从约10%上升至约23%。在能量饮料销售量维度,东鹏特饮的市占率已超过40%。

渠道格局重塑

中国功能饮料市场正经历结构性洗牌。据欧睿国际(Euromonitor)等权威机构统计,2025年,中国能量饮料市场规模达628亿元,其中东鹏特饮销售额约占38.3%,红牛阵营销售额约占35%,乐虎约占6%,其余由区域性品牌分食。

中国食品产业分析师朱丹蓬表示,“天丝红牛失去了中国功能饮料发展的黄金十年,这期间东鹏饮料通过高速增长、高速发展、高速扩容,成为一股很强的力量。当前,中国的功能饮料基本上步入了品牌固化的节点,天丝红牛翻盘的机会较小”。

天丝集团的策略是通过加大投资,以产能本土化支撑渠道直营化。2025年,天丝集团在四川内江投资20亿元,在广西南宁投资13亿元,建成两大工业4.0标准生产基地,年产能大幅提升,同时降低进口依赖与物流成本,强化了“在中国、为中国”的品牌叙事。

在近期举行的第四届链博会上,天丝集团宣布与中石化易捷达成战略合作。不久前,天丝集团还与中国石油零售板块达成战略合作。天丝集团表示,“此次战略合作落地后,将依托中国石化、中国石油覆盖全国的终端网络,进一步完善商超、便利店、线上电商、能源加油站四大核心渠道矩阵,搭建起全场景、全覆盖、触达全人群的全域分销体系”。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪在接受北京商报记者采访时表示,“收回独家经销权后,天丝集团失去了普盛食品线下终端资源,团队缺少快消线下操盘经验,短期内渠道铺设断层,原有市场基础容易出现萎缩,但长期来看可掌握品牌与渠道自主权,有助于统一价格体系、管控产品铺货”。

詹军豪认为,“短期来看,天丝红牛很难与两大竞品形成抗衡,华彬与东鹏拥有完善的经销商返利、终端陈列激励体系,市场推广下沉至县域小店。天丝从零搭建直营体系,价格管控、终端返利、售后物流都需要长时间磨合。仅靠产能优势不足以快速抢占市场,只能先稳固核心区域,逐步完善渠道政策”。