超七成营收绑定前五大客户,对冲刺IPO的企业来说,究竟是深度绑定的业绩护城河,还是随时可能松动的风险暗雷?

正在冲刺北交所IPO的安徽钜芯半导体科技股份有限公司(下称“钜芯科技”),其客户集中的经营现状持续受到市场关注。

主营光伏组件旁路保护功率器件的钜芯科技,业绩与大客户深度捆绑。招股书显示,2022—2024年,该公司前五大客户收入占比分别为70.74%、68.08%、76.69%,2023年小幅回落之后,2024年再度上升并创下近年新高。

相较于较高的客户集中度,报告期内钜芯科技前五大客户阵营变动较为明显,即便是留存的大客户,采购额也出现大幅波动;而退出前五大客户名单的部分合作方,采购额更是呈断崖式下滑。

6月1—23日,就大客户采购规模下降、产品替代等问题,时代商业研究院向钜芯科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

核心客户订单大幅缩水

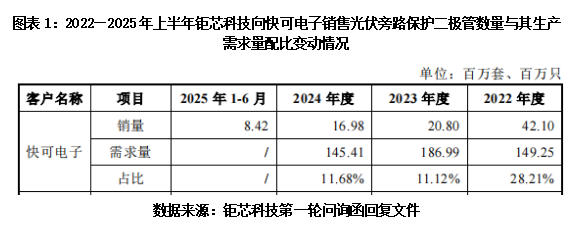

在所有客户变动中,快可电子(301278.SZ)的订单萎缩最具代表性。2022年,快可电子是钜芯科技第二大客户,年度采购额达6980.42万元,为钜芯科技贡献近两成营收。彼时,钜芯科技是快可电子的核心供应商,对应的产品销量占快可电子同类产品需求量的比例高达28.21%。

然而,双方的合作规模自2023年起急转直下,快可电子当年直接跌出钜芯科技的前五大客户名单,采购额同比大降53.95%至3214.46万元,对应供应占比滑落至11.12%;2024年,快可电子的采购额进一步收缩至2232.93万元,两年时间采购金额累计缩水近70%;2025年上半年,其采购额仅录得1027万元。

对此,钜芯科技在第一轮问询函回复中解释称,主要系快可电子根据市场情况及经营规划调整采购策略,减少了对公司的采购量。

下游头部客户采购策略的调整,表面是客户端的经营布局变动,实则折射出钜芯科技产品技术壁垒相对薄弱、产品可替代性较强的经营短板。以快可电子的合作情况为例,伴随同业竞品持续抢占市场份额,钜芯科技此前稳固的核心供应商地位逐步松动,在客户供应链体系中的合作优先级持续下移,逐步由核心合作供应商转为备选合作标的。

快可电子的采购额快速滑落并非孤例。2022年位居第四大客户的人和光伏,2023年起便彻底从钜芯科技的前五大客户名单中消失;据第一轮问询函回复文件,同泰科技的采购规模波动更为显著,2023年其还以5494.04万元采购额跻身钜芯科技的第四大客户,仅一年后其采购额便骤降至0.98万元,跌幅达99.98%,合作近乎中断。

即便报告期内始终留在钜芯科技前五大客户名单内的合作方,采购规模也出现明显收缩。其中,中环赛特的采购额从2023年的9931.76万元降至2024年的7083.79万元,2025年上半年进一步跌至2121.07万元,下滑态势同样显著。

时代商业研究院认为,无论是客户自身经营策略调整,还是行业竞品抢占供应链份额,钜芯科技多家核心客户合作规模集中下滑,都体现出该公司与部分核心客户的合作稳定性不足。

营收增速显著放缓

钜芯科技大客户频繁轮换,是光伏行业周期调整、产业链竞争格局重构的缩影。2024年以来,光伏行业深陷产能过剩与价格战泥淖,全产业链利润空间持续承压,上游功率器件厂商面临着成本传导与份额争夺的双重经营压力。

一方面,光伏接线盒行业竞争加剧、产品价格承压,下游企业为管控自身盈利空间,向上游传导成本压力,压缩功率器件采购价格,直接拉低了钜芯科技的盈利水平。

另一方面,行业整体需求增速放缓,市场增量空间收缩,行业存量市场竞争趋于白热化,同行企业多通过价格、渠道等方式抢占市场订单,钜芯科技的存量市场份额持续被挤压。

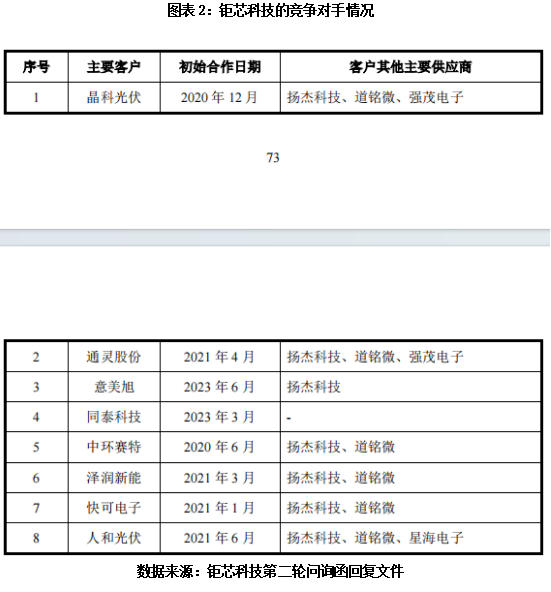

据第二轮问询函回复文件,钜芯科技并非其核心客户的独家供应商,扬杰科技(300373.SZ)、苏州固锝(002079.SZ)、华微电子(600360.SH)、星海电子(871894.NQ)、杭州道铭微电子有限公司(下称“杭州道铭微”)等均是其直接竞争对手。其中成立于2021年5月的杭州道铭微增长势头尤为迅猛,目前已成功打入晶科光伏、通灵股份(301168.SZ)、中环赛特、人和光伏、快可电子、泽润新能(301636.SZ)等多家钜芯科技核心客户的供应链,成为钜芯科技最强劲的竞争对手。

行业激烈竞争的压力最终传导至钜芯科技的经营端,营收增速大幅放缓、毛利率大幅下滑,印证该公司市场竞争力正持续承压。招股书显示,2023年,钜芯科技营收同比增长59.02%,维持较高增速;到了2024年,其营收同比增速便骤降至1.11%,增长近乎停滞。盈利端同样不容乐观,钜芯科技毛利率从2023年的21.61%下滑至2024年的16.70%,短短一年间下降近5个百分点,盈利空间压缩明显。

时代商业研究院认为,从本质来看,钜芯科技的客户账本,讲的是一个“深度绑定光伏周期”的资本叙事。在行业上行期,深耕下游头部客户能够充分兑现赛道红利;可当行业进入调整期,单一赛道、客户集中的经营模式,短板逐步显现,客户结构的脆弱性也随之暴露。

对于冲刺IPO的钜芯科技而言,真正的核心考题从来不是“客户集中度高不高”,而是“当光伏周期逆转下行、核心客户持续流失时,公司的第二增长曲线在哪里”。截至目前,钜芯科技收入仍高度依赖光伏赛道,消费电子、工控等新领域的拓展进展缓慢,尚未形成有效的业绩支撑。若其无法快速打破单一赛道、客户集中的双重发展瓶颈,业绩下行压力或将延续,长期成长逻辑仍待进一步验证。