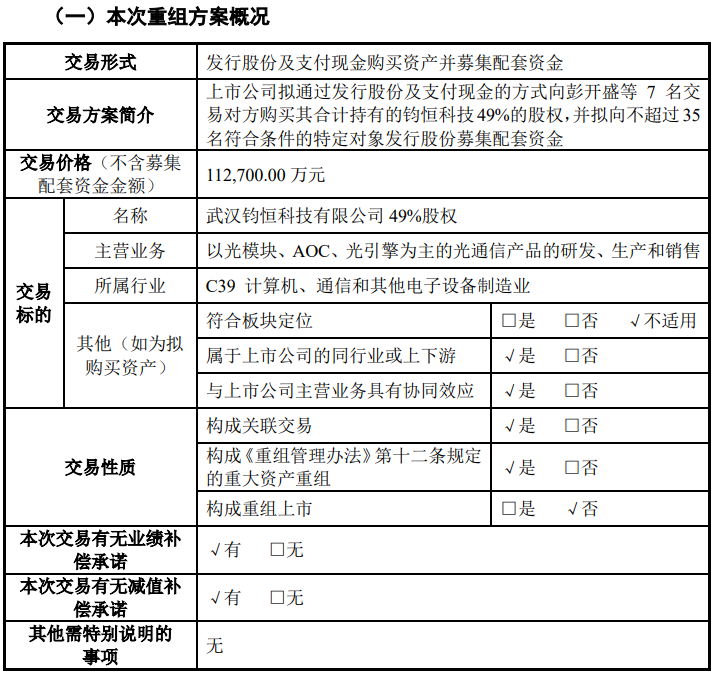

6月25日,汇绿生态(001267)披露发行股份及支付现金购买资产(草案)修订稿。公司拟以发行股份及支付现金的方式向彭开盛等7名交易对方购买其合计持有的武汉钧恒科技有限公司49%股权,并拟向不超过35名符合条件的特定投资者发行股份募集配套资金。

去年9月底,汇绿生态披露收购武汉钧恒科技剩余49%股权的重组草案,正式启动本次收购事项的信息披露流程。这是公司针对本次重组报告发布的第三次修订稿。

本次交易总价格为11.27亿元,其中以现金方式支付2.82亿元,发行股份募集配套资金总额不超过8.45亿元,资金用途覆盖支付本次交易现金对价、鄂州年产300万只光通信器件生产基地建设项目及相关交易费用。

汇绿生态原来的主营业务为园林业务,主要包括园林工程施工、园林景观设计及苗木种植等。2024年~2025年,通过股权转让+增资的方式,累计拿下钧恒科技51%股权,逐步切入并落地光模块业务。

本次交易完成后,汇绿生态将持有钧恒科技100%股权,标的公司成为其全资子公司。

据悉,钧恒科技主营业务是以光模块、AOC、光引擎为主的光通信产品的研发、生产和销售,公司专注于光模块行业已有10余年,拥有完整的生产供应链经营状况良好。

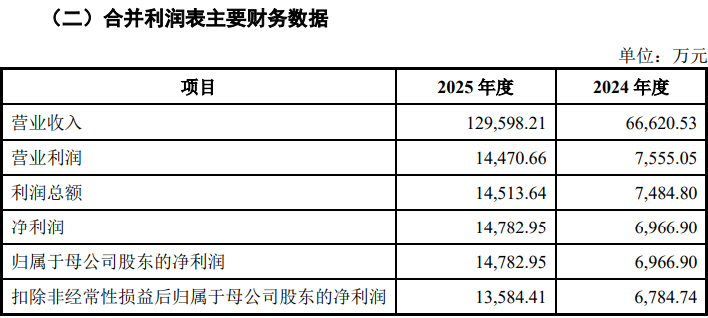

财务数据显示,截至2025年底,钧恒科技资产总额达17.33亿元,全年实现营业收入12.96亿元,归母净利润1.48亿元。

值得关注的是,本次修订稿提示了供应链稳定性的风险。标的公司所需原材料主要是光芯片、电芯片、跳线、模块板、结构件、透镜等,原材料主要由第三方供应商提供。其中,标的公司采购的跳线、模块板、结构件、透镜等主要原材料主要来源于境内,采购的光芯片、电芯片主要来源于境外。

报告期内标的公司光芯片境外采购占比分别为85.05%和73.71%,电芯片境外采购占比分别为94.58%和94.41%,标的公司生产所需光芯片、电芯片对境外相关产业具有较强的依赖。

此外,报告期内,标的公司来自前五大客户的销售收入占营业收入比重分别为58.79%和71.46%。其中,前三大客户的合计销售收入占营业收入比重均超过50%,标的公司下游客户集中度较高。