依托智能笔ODM代工与海外电商渠道的双重驱动,深圳市千分一智能技术股份有限公司(下称“千分一”)在2022—2025年间,实现了营收三年增长超四倍、净利润增长超八倍的高速扩张。

不过,时代商业研究院发现,千分一高速增长的表象之下隐忧已现,2025年该公司营收与净利润增速均大幅回落,产品单价持续下行,经营现金流长期与利润背离;与此同时,该公司产能利用率从2024年的满负荷骤降至2025年的七成,存量产能尚未消化,却仍计划募资近4亿元激进扩产。业绩质量与产能效率的双重矛盾,正成为本次IPO审核中最严峻的考验。

6月5日,就业绩增长质量、募资必要性与产能消化等问题,时代商业研究院向千分一发送邮件并致电询问。6月8日,该企业对相关问题作出回复。

增量不增质:三年高增长难掩盈利底色脆弱

2022—2025年(下称“报告期”),千分一的营收规模实现快速扩张,但增长驱动逻辑已发生转变,盈利质量同步出现明显滑坡。

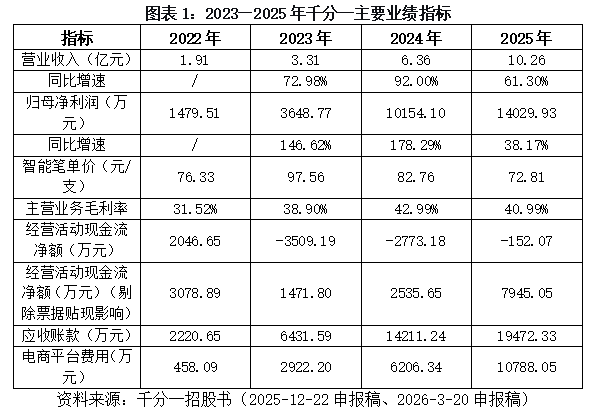

从增长结构来看,千分一营收增长主要依赖销量提升,而非产品溢价。招股书显示,2023—2025年,智能笔平均单价累计下跌25.37%。千分一向时代商业研究院回复称,智能笔销售均价下降主要系客户自身产品结构调整,以及与战略客户合作规模增加时给予一定的价格优惠。

这折射出行业竞争加剧的现状——随着华为技术有限公司、小米集团(1810.HK)等消费电子巨头入局智能笔赛道,中小厂商只能通过以价换量的方式抢占市场份额。

量增价跌的模式直接挤压了利润空间。招股书显示,2025年千分一净利润增速从上年的178.29%骤降至38.17%。千分一向时代商业研究院回复称,净利润增速下降是因为毛利率同比下降2个百分点(受产品结构变化、线上降价促销及原材料价格波动影响),以及为拓展智能生活线上业务而激增的销售费用(同比增加4723.72万元)。

增速大幅跳水的背后,是毛利率回落2个百分点与销售费用激增的双重挤压。为了维持海外电商渠道的销量,该公司大幅增加平台推广费用,电商平台费从2022年的458万元飙升至2025年的1.08亿元,三年增长了近23倍,获客成本的持续走高正在不断吞噬利润。

更值得关注的是,盈利质量的持续恶化。尽管账面净利润连年增长,但该公司经营活动现金流连续三年为负,近三年累计净流出超6400万元。千分一向时代商业研究院回复称,公司经营活动现金流量持续为负,主要系公司将收到的商业承兑汇票、信用等级较低的银行承兑汇票进行贴现,相关现金流入分类为筹资活动现金流量。

即便按照该公司口径,将商业汇票贴现现金流从筹资活动调整至经营活动,2025年调整后的现金流仍较净利润存在6000余万元的缺口。

这一缺口的核心或在于应收账款的高速增长:招股书显示,2023年至2024年,该公司应收账款增速连续两年超过营收增速,2025年末应收账款余额达到1.95亿元,占流动资产的比例超过30%,账款回收的风险正在进一步累积。

千分一的业绩增长属于典型的“增量不增质”——依赖降价和赊销,而非技术或品牌溢价。利润增速骤降、获客成本激增、现金流持续为负、应收账款高企,共同反映出盈利质量的脆弱性。

产能“冰火”一年间:从满产到闲置,扩产合理性存疑

与业绩增速放缓同步出现的,是产能利用率的大幅跳水。千分一的产能规划与市场需求之间出现明显错配,而激进的募投扩产计划则进一步放大了这一矛盾。

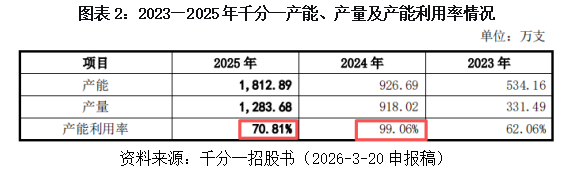

招股书显示,2024年千分一产能利用率高达99.06%,几乎满负荷运转,这也成为其募资扩产的核心依据。然而仅一年后,这一指标便骤降至70.81%,闲置产能高达530万支。

对于如此剧烈的波动,千分一向时代商业研究院回复称,受业务规模快速提升影响,公司2024年新增产线及相关设备,带动公司全年产量大幅增长、产能利用率同比提升。2025年,公司产量虽然进一步增长,但受扩产影响,产能利用率较上年有所下降,具有商业合理性。

但这一解释难以掩盖需求端的疲软。从订单数据来看,据该公司向时代商业研究院回复,2026年一季度新签订单金额为3.29亿元,同比仅增长21.79%,远低于过往年度的营收增速(过去三年增速均值为75.43%),订单增长动能已明显减弱。

客户层面同样不容乐观:招股书显示,2025年,昔日第一大客户科大讯飞(002230.SZ)直接跌出前五大客户名单。千分一向时代商业研究院回复称,科大讯飞采购下滑,系原合作学习机项目进入尾声、新项目未量产,叠加市场竞争加剧。

在此背景下,千分一仍计划募资3.92亿元建设新生产基地。招股书显示,该项目将新增年产1000万支智能笔和20万支智能生活产品。千分一向时代商业研究院回复称,本次募投项目达产后,公司生产规模将进一步扩大,供货能力也将进一步提升。

然而,在存量产能尚未消化、订单增速持续放缓的情况下,该公司却大举扩产,这一决策的合理性令人存疑。

更值得警惕的是,整个智能笔行业已发生深刻变化。市场正从增量竞争转向存量博弈,下游头部品牌“去ODM化”趋势日益明确——科大讯飞、联想集团(0992.HK)等企业纷纷加大自研投入,逐步降低对代工的依赖。在此行业趋势下,千分一的激进扩产计划不仅难以破解困局,反而可能加剧产能过剩。

业绩增速放缓与产能闲置正形成相互强化的恶性循环:为了消化存量产能、摊薄固定成本,公司被迫继续降价促销、放宽信用政策,结果导致产品单价持续下行、应收账款不断攀升、现金流进一步恶化;而现金流的紧张又反过来制约新客户拓展、产能效率优化,使公司只能困守在低端ODM业务中,最终陷入“以价换量—利润下滑—产能闲置—再以价换量”的怪圈。

核心观点

综合来看,千分一当下暴露的业绩疲软与产能错配问题,是ODM代工模式在行业进入存量博弈、下游品牌加速自研背景下的必然结果。

短期而言,存量产能闲置产生的固定折旧支出、高企的应收账款回款压力,叠加产品价格持续下行的影响,千分一盈利水平将持续承压。

放眼中长期,下游头部客户不断缩减代工订单,行业整体产能趋于过剩,市场增长空间已明显收窄。在行业趋势发生深刻变革的背景下,千分一逆势推进扩产计划,进一步放大了经营风险。

对于当下的千分一而言,能否正视行业变化,及时调整产能规划、稳固客户合作、管控账款风险,或是其此次IPO必须直面的核心议题。