深圳商报·读创客户端记者马强

北交所审核项目动态显示,6月25日,深圳市裕富照明股份有限公司(以下简称“裕富照明”)IPO审核状态为“已受理”,保荐机构为招商证券。

深耕LED照明,为专精特新“小巨人”企业

招股书显示,裕富照明成立于2004年11月,是一家专注于研发、设计、生产及销售LED照明产品的国家高新技术企业、第五批国家级专精特新“小巨人”企业,产品主要应用于工业照明、商业照明和特种照明领域,主要销售区域覆盖北美、欧洲、大洋洲等境外发达国家和地区。公司主要以ODM模式为客户提供从概念到设计开发再到生产的一站式LED照明解决方案。

控股股东及实际控制人方面,截至本招股说明书签署日,陆群直接持有公司2,835万股股份,占公司总股份的94.50%,并通过持股平台百十投资间接控制公司4.50%表决权,为公司的控股股东。公司共同实际控制人为陆群、WU MEIJUAN,二人为夫妻关系。陆群担任裕富照明的董事长及总经理,WU MEIJUAN担任裕富照明的董事。

招股书所附简历显示,公司掌舵人、现年63岁的陆群为中国国籍,拥有中国澳门永久居留权,妻子WU MEIJUAN女士为加拿大国籍。

陆群,1963年3月出生,中国国籍,拥有中国澳门永久居留权,毕业于东南大学电子工程专业,硕士研究生学历。1987年12月至1990年12月,任中国机械进出口总公司江苏省分公司外贸业务员;1990年12月至1995年12月,任深圳中电投资股份有限公司业务经理,1995年12月至1999年12月,任深圳市中电照明有限公司业务经理;1998年8月至今,任深圳市和夏实业有限公司董事;2002年4月至2009年4月,任深圳市青来照明制品有限公司执行董事兼总经理;2004年8月至2005年8月,任开来(苏州)五金机电市场基础设施开发有限公司执行董事;2014年9月至今,任裕富照明香港有限公司董事;2015年11月至今,任永拓有限公司董事;2021年4月至今,任深圳市裕来照明贸易有限公司执行董事兼总经理;2021年8月至今,任裕富照明(越南)技术有限公司公司主席;2023年7月至今,任裕富照明(越南)技术有限公司分支机构负责人;2024年6月至今,任深圳市澳可意来照明有限公司执行董事、总经理;2004年11月创立裕富有限,现任公司董事长、总经理。

WU MEIJUAN女士,1968年9月出生,加拿大国籍,毕业于东南大学机械制造工艺及设备专业,本科学历。1989年7月至1990年3月,任深圳市万通设备维修制造公司服务门市部助理工程师;1990年3月至1994年5月,历任深圳市机械工业公司机电研究所助理工程师、工程师;1994年5月至1997年10月,任深圳市特力(集团)股份有限公司外贸业务员;2002年4月至2009年4月,任深圳市青来照明制品有限公司监事;2004年11月至2023年10月,任裕富有限总经理助理;2023年12月至今,任公司董事;2024年1月至今,任永拓有限公司董事助理。

预计上半年净利同比增-5.46%至0.98%

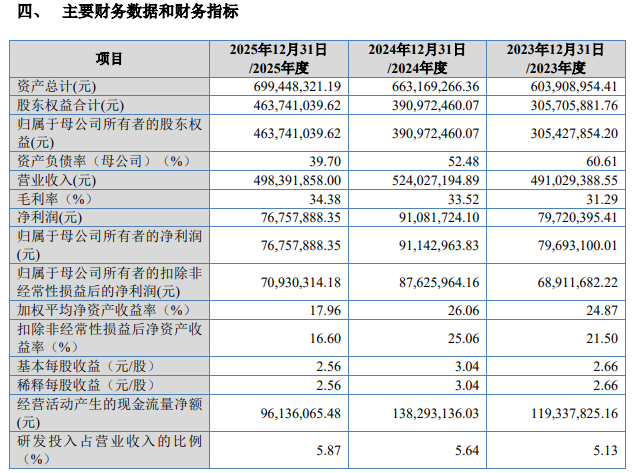

据招股书,财务数据显示,裕富照明2023年~2025年公司实现营业收入分别为4.91亿元、5.24亿元、4.98亿元,实现归母净利润分别为7969.31万元、9114.30万元、7675.79万元。

裕富照明主要财务数据和财务指标

据招股书,结合公司当期经营状况,裕富照明预计2026年1月-6月可实现营业收入29,000.00万元至30,000.00万元,较2025年同期增长12.38%至16.25%,销售收入保持增长;预计2026年1月-6月可实现净利润4,400.00万元至4,700.00万元,较2025年同期增长-5.46%至0.98%,预计2026年1月-6月可实现扣除非经常性损益后归属于母公司股东净利润4,200.00万元至4,500.00万元,较2025年同期增长-5.92%至0.80%。

外销收入占比约9成,提示多种风险

招股书用了较大篇幅提示风险,其中包含以下方面:

▲境外销售收入占比高带来的潜在风险

报告期内,公司以境外销售为主,报告期各期,公司境外主营收入分别为41,847.14万元、45,249.01万元和45,052.97万元,占主营业务收入比例分别为88.06%、88.94%和92.51%,境外销售收入占比较高。也正因此,公司在招股书中提示了以下潜在风险:

一是国际贸易摩擦及关税政策变动的风险。

报告期内,公司销售区域主要集中于北美洲、大洋洲、欧洲等地区。伴随着全球政治环境和经济形势愈加复杂,国际贸易摩擦频发,部分国家通过调整进口、关税、外汇等政策推行贸易保护主义以保护本国产业,可能会造成全球供应链波动加剧、物流效率降低、运营成本上升等不利情况。若未来公司产品主要出口国家和地区的贸易政策、政治经济环境以及相关监管要求发生不利变化,而公司管理层未能及时、准确把握相关区域的经营环境及监管要求变化情况,将对公司境外业务的正常开展以及经营业绩的稳定发展产生不利影响。

二是境外子公司经营风险。

公司境外业务涉及全球多个国家和地区。截至本招股说明书签署日,公司拥有香港裕富、香港永拓、越南裕富、美国裕富四家境外子公司。境外子公司主要定位于境外生产加工和销售、规避贸易壁垒。如果未来境外子公司所在国家或地区对于现金分红、资金结转、税收、外汇等事项的监管政策发生不利变化,可能对公司下属子公司的经营利润逐级分配至母公司构成一定障碍,将会限制公司向股东分配现金股利的能力,引发公司的合规性风险。若公司未来不能对境外子公司日常生产经营进行科学有效的管理,或者境外子公司所在国家和地区的法律法规、产业政策或者政治经济环境发生重大不利变化,将对公司境外业务的正常开展和持续发展造成不利影响。

三是汇率波动风险。

报告期内,公司外销收入占比较高,各期财务费用中的汇兑损益金额分别为亏损108.12万元、盈利741.08万元和盈利208.65万元,占营业收入的比例分别为-0.22%、1.41%和0.42%。报告期内,公司外销业务主要以美元结算,相关汇率的波动将直接影响公司外销业务的毛利水平和汇兑损益。若公司未来外销业务规模扩张,而公司不能采取有效的汇率应对措施,则汇率大幅波动可能导致公司外销业务的毛利率下降和汇兑损失增加,从而对公司当期经营业绩产生不利影响。

▲业绩波动风险

公司主要从事工业照明、商业照明和特种照明产品的研发、设计、生产和销售,报告期内,公司营业收入分别为49,102.94万元、52,402.72万元和49,839.19万元,扣除非经常性损益后归属于母公司股东的净利润分别为6,891.17万元、8,762.60万元和7,093.03万元。2024年度,由于主要客户需求上涨导致公司营业收入增加,带动净利润同比上升;2025年度,由于深圳新基地搬迁产生的搬迁成本和折旧摊销费用的增加,同时叠加汇率等因素的影响,公司期间费用增加导致利润水平有所下降。

一方面,公司的LED照明产品主要面向家得宝、施莱德、昕诺飞等国际知名的品牌商及大型建材零售商,最终应用于仓库车间、工作室、道路、景观、店铺、会议室、体育场馆、汽车车灯等多场景的照明亮化和装饰。受客户选品策略、采购计划、政府基建投资、销售国家经济景气度等多因素的影响,下游客户的采购需求可能发生较大波动,进而对公司经营业绩产生较大影响。

另一方面,随着公司业务的发展,公司需要进一步引进优秀的研发、管理和销售人才,并持续推进市场开发、拓宽产品矩阵及应用领域和加大研发投入。如果公司不能合理有效地使用和管控期间费用或者汇率产生不利波动,将导致公司期间费用有所增加,并对公司经营业绩造成不利影响。

▲客户集中度较高风险

报告期内,公司来自前五大客户的销售收入占比分别为63.88%、68.07%和69.70%,公司来自前五大客户的收入占比较高,公司面临一定的客户集中风险。若未来行业产业格局发生重大变化,或者下游重要客户经营发生困难,或者其采购政策发生变化,可能对公司的盈利能力产生不利影响。

▲毛利率波动风险

报告期内,公司主营业务毛利率分别为31.40%、33.69%和34.20%,毛利率呈上升趋势,主要系销售结构变动、细分产品规模效应带来毛利率提升、美元对人民币升值等因素影响所致。公司专注于工业照明产品、商业照明产品及特种照明产品的研发、设计、生产和销售,研发投入较大,并集中业务资源服务于长期合作的知名照明品牌商客户和大型建材零售商客户,产品和服务得到了下游客户的认可,因此毛利率稳中有升。

若公司未来主要原材料价格大幅波动、国内外生产基地产能利用率下降、下游客户要求公司产品降价、美元汇率大幅变动、关税政策导致公司销售成本上升等,可能导致公司毛利率出现波动,进而影响公司业绩的稳定性。

▲实际控制人不当控制风险

公司实际控制人为陆群、WU MEIJUAN夫妇。陆群直接持有公司94.50%的股份,并通过持股平台百十投资间接控制公司4.50%表决权。实际控制人可能凭借其控股地位,对公司的人事、财务、重大经营及关联交易等施加不当影响,从而对公司及中小股东权益产生不利影响。

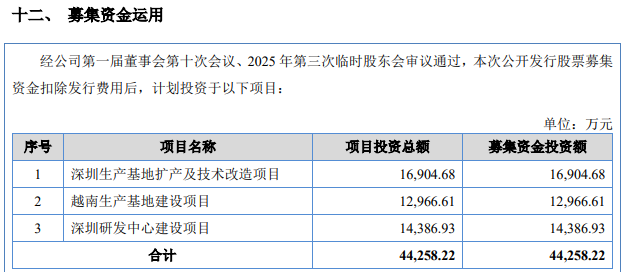

▲募集资金投资项目实施风险

裕富照明募集资金运用

公司本次募集资金主要用于深圳生产基地扩产及技术改造项目、越南生产基地建设项目和深圳研发中心建设项目。由于募投项目建成投产需要一定时间,在募投项目实施过程中若行业相关政策、下游市场需求等发生重大不利变化,可能导致新增产能无法及时消化,从而对公司本次募投项目效益的实现产生不利影响。越南生产基地建设项目为在境外开展的建设项目。在境外募投项目实施过程中,可能因国际政治经济形势变化、境内外法律或行业政策变化、境外人员及项目组织管理不顺畅等情形导致境外募投项目无法按计划顺利实施,从而直接影响项目的投产时间、投资回报及公司的预期收益,将会给募集资金投资项目的预期效益带来不利影响,进而影响公司的经营业绩。

此外,公司本次募集资金投资项目需要建设厂房并购置较多先进的研发设备、生产设备和相关软件。募集资金投资项目建成后,公司固定资产及无形资产规模将有所增加。若未来公司无法及时消化本次募集资金投资项目产能,将导致募集资金投资项目的预期收益下降,公司存在因新增固定资产折旧、无形资产摊销摊薄利润的风险。

▲未达成产业发展监管协议约定的考核目标导致的违约风险

公司与光祥科技作为联合竞买人,于2018年12月24日通过挂牌出让的方式共同取得G10221-0606号宗地的土地使用权,并于2018年12月、2019年1月与深圳市龙岗区经济促进局先后签订《深圳市龙岗区产业发展监管协议书》《深圳市龙岗区产业发展监管协议书补充协议》(以下简称《产业发展监管协议》)。根据《产业发展监管协议》约定,在竞得用地之日下一个会计年度起,至出让年限届满前一年止,以5年为周期,对土地竞得者的累计的收入法增加值、税收规模及产值能耗与实际情况进行考核。

公司已结合上述协议约定及实际完成情况,足额计提预计负债。考核期内,若公司无法完成相关考核指标要求,则公司存在被要求支付违约金的风险。