中国科学院科技战略咨询研究院研究员周城雄

21世纪经济研究院研究员凌晨、崔文静

一场陡峭的热点轮动,把京东方重新推回A股牌桌中央。

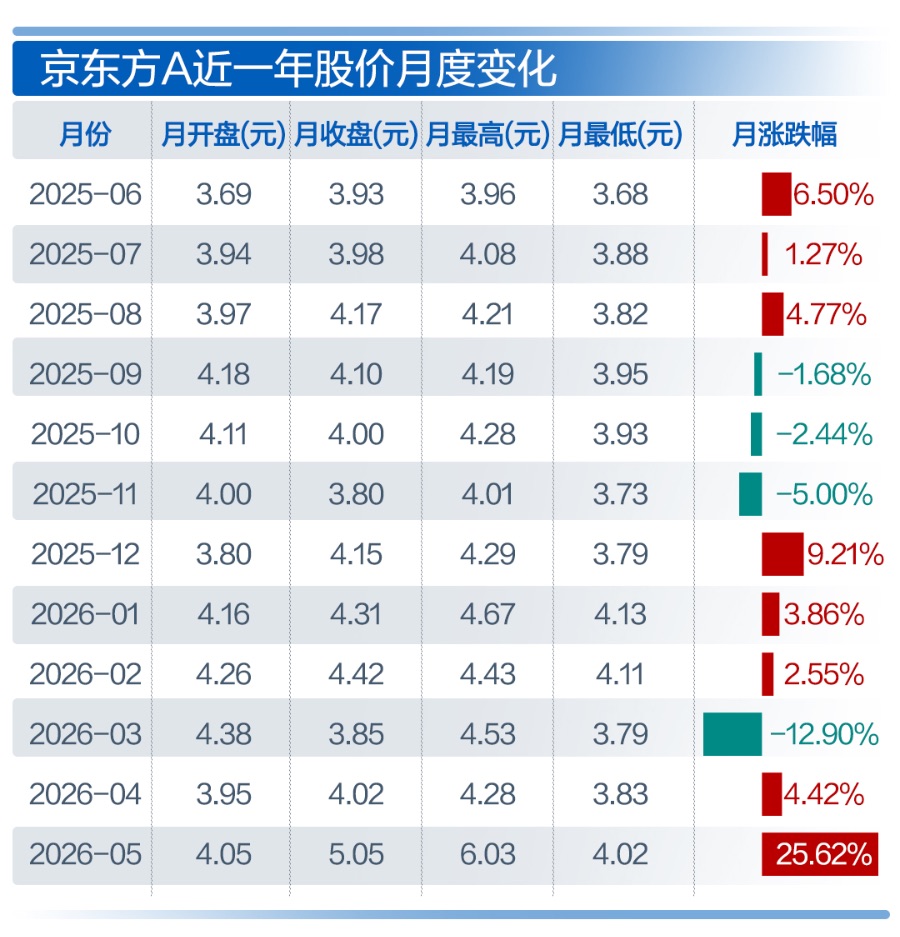

5月21日、5月22日,京东方连续两个交易日收于涨停。此后,交易热度迅速升温,5月22日至5月29日多个交易日成交额维持在200亿元上下,6月5日单日成交额升至约356.85亿元,明显超过2025年全年单日成交峰值。

5月21日成为触动行情的关键时点:京东方这一天披露的与康宁签署合作备忘录,玻璃材料、半导体应用、玻璃基封装载板、钙钛矿、光互连等关键词被推到台前。对一家从“屏”起家的企业而言,这不只是一次普通合作,更像是外界重新审视其底层工艺能力的窗口。

在更宏大的观察视角,这究竟是普通题材躁动,还是资本市场对一家重资产硬科技龙头迟到的重新打量?从报告内容看,京东方此轮行情背后,不只是短期催化,更是资本市场对其周期属性、产业地位、现金流基础和技术期权的重新定价。

20多年前,“缺芯少屏”的产业焦虑仍历历在目。京东方通过海外并购切入TFT-LCD赛道,在日韩巨头技术壁垒、价格战和一轮轮产业周期中,逐步坐上全球显示产业牌桌。如今,曾经被反复质疑的巨额资本开支、折旧压力和再融资争议,正在转化为产线、工艺、专利、客户和供应链控制力,也构成其价值重估的底座。

热点催化之外,市场在寻找新的定价锚

京东方此轮行情启动前后,市场并不缺少催化因素。

5月21日,京东方披露与康宁签署合作备忘录,玻璃材料、半导体应用、玻璃基封装载板、钙钛矿、光互连等关键词被推到台前。对一家从“屏”起家的企业而言,这不只是一次普通合作,更像是外界重新审视其底层工艺能力的窗口。

过去藏在产线深处的玻璃加工、精密制造和大规模集成能力,开始被放进AI终端和先进制造的新坐标中讨论。与此同时,回购、分红等股东回报动作持续推进,也让资本市场看到京东方不再只是一个不断投入、不断扩产的重资产样本,而是在尝试把长期沉淀的现金流与产业价值,转化为更清晰的股东回报。

但若只把这轮涨停理解为题材催化,或许并未触及资本市场正在发生的变化。报告指出,真正需要关注的是,京东方正在从传统面板周期股,进入一个更复杂的资本市场叙事。

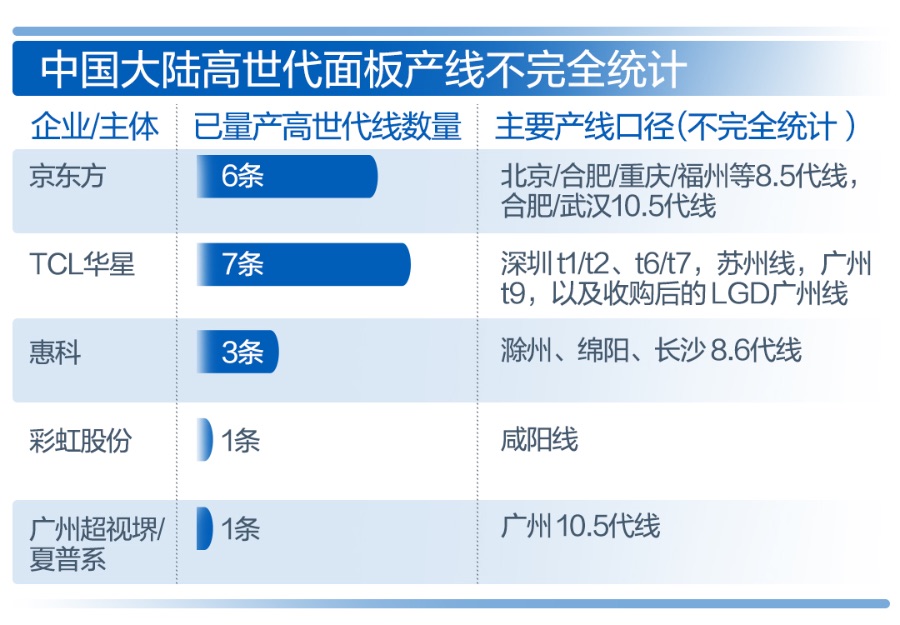

首先,LCD行业竞争格局已经明显收敛。过去面板行业最让市场忌惮的,是供给扩张带来的价格波动。但随着中国龙头企业在产能、成本、客户和供应链上的优势逐步集中,对京东方而言,LCD不再只是周期波动来源,也正在成为能够提供稳定现金流的底盘。

其次,OLED、车载显示、MLED等业务,正在提供新的成长曲线。显示技术没有停留在电视屏、电脑屏时代,而是进入手机、车载、AR/VR、智能座舱、工控和AI终端等更广泛场景。若京东方能够把规模优势转化为高端化、差异化能力,其估值逻辑就不应只停留在低毛利面板制造。

更重要的是,玻璃基工艺、精密制造和大规模集成能力正在被重新发现。AI浪潮下,资本市场关注先进封装、玻璃基板、智能终端和高精度制造能力,而面板企业长期积累的玻璃加工、光刻、镀膜、洁净制造和良率控制能力,正在与新的产业叙事发生连接。

这也是京东方行情变化背后的深层调整:资本市场不是突然忘记了周期,而是在寻找周期之外的新定价锚。

重资产商业模式下,规模第一不等于利润丰厚

显示面板行业是典型的资本密集型产业。一条高世代TFT-LCD产线投资动辄超过百亿元,AMOLED产线同样需要长期巨额投入。产线投产后,折旧摊销会持续侵蚀利润;行业需求一旦波动,固定成本却无法同步下降。这意味着,企业利润对景气周期极其敏感。

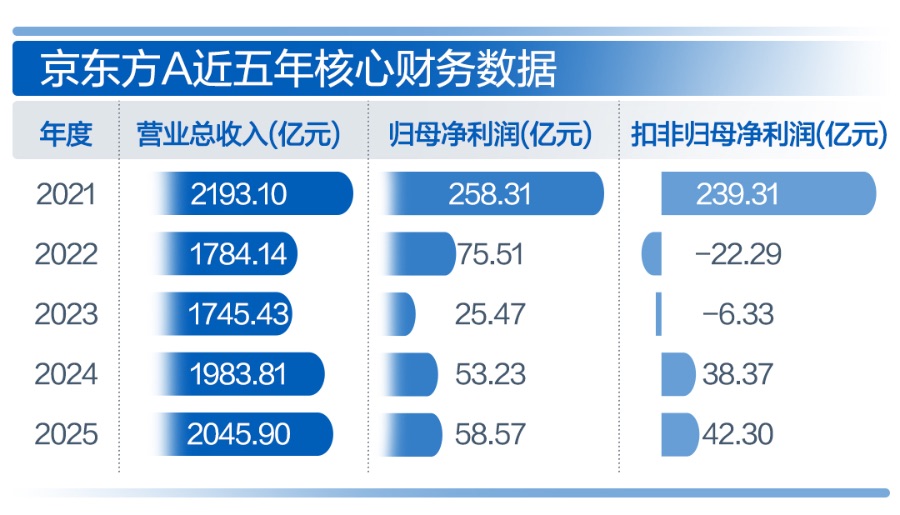

京东方第一季度营收510亿元,体量巨大,但净利润率长期徘徊在较低水平。报告认为,这并非京东方独有,而是高科技重资产行业的普遍特征,其背后是资本开支、周期波动、技术迭代和规模效应多重因素交织。

自2003年进入液晶显示领域以来,京东方累计投资超过5000亿元,建设了十余条高世代产线。这些产线一旦投产,折旧摊销费用每年高达数十亿元,直接侵蚀利润。高固定资产占比意味着,即使产能利用率下降,固定成本依然刚性支出,企业利润对行业景气度极度敏感。

周期波动同样剧烈。以TV面板为例,2021年65寸面板价格一度飙升至超过200美元,而到2022年底跌至不到60美元,跌幅超过70%。这种价格波动使企业即便营收规模庞大,也可能在价格低谷期出现亏损。

技术迭代则构成另一重压力。从LCD到OLED,再到Mini LED、Micro LED,显示技术每一次迭代都需要全新产线和工艺研发。报告称,京东方每年研发投入超过100亿元,研发费用率长期维持在7%至9%。但技术投入回报具有滞后性和不确定性,今天投入的Micro LED技术可能多年后才能商业化,而今天的主力LCD产线也可能在未来面临替代压力。

因此,京东方的“大而薄利”,本质上是重资产、周期性、技术迭代三重压力叠加的结果。它不是简单的经营不善,而是行业底层商业逻辑决定了利润率难以持续走高。

类似规律在半导体晶圆代工、存储芯片、光伏、LED芯片、动力电池等高科技行业并不罕见:这些行业往往“赢家通吃”但“通吃不通赚”。市场份额可以做到全球第一,利润率却可能只有个位数。竞争本质上是一场资本耐力赛,谁能扛过周期低谷,谁才有机会成为最终留下来的企业。

从产业入场券到现金流底座,重估变量已经出现

打开时间视野,京东方的产业起点并不是顺风局。

2003年前后,京东方通过收购韩国现代显示业务切入TFT-LCD领域,试图用海外并购获得技术、产线和产业化入口。彼时,国内高端面板长期依赖进口,产业链话语权掌握在日韩厂商手中。真正进入牌桌后,京东方面对的不是温和竞争,而是残酷的全球战。

对后来者而言,更艰难的是,海外先发厂商已经完成多轮产线建设和成本摊薄,能够在价格下行阶段以更低成本参与竞争。京东方一边承受资本开支、银行融资和折旧压力,一边面对面板价格下跌带来的利润冲击,早期亏损与再融资争议也不断放大。

站在普通投资者视角,这家公司曾经很难被轻松理解:它不断投入、不断扩产,规模越来越大,利润却被周期和折旧反复压住。但如果把时间拉长到产业演进尺度,另一条线索会变得清晰,京东方并不是在做一轮普通扩张,而是在全球显示产业链夹缝中,为中国企业争夺一张真正的入场券。

今天回头看,那些曾让资本市场感到沉重的投入,并没有只停留在利润表里的折旧和费用压力中。它们最终沉淀为产线、工艺、专利、客户和供应链控制力,也构成京东方今天被重新定价的底座。

这种变化已经可以从最新财报中看到轮廓。2025年年报显示,京东方全年营业收入约2045.9亿元,归母净利润约58.57亿元,经营活动现金流净额约488.25亿元。截至2025年底,京东方专利申请总量已超过10万件,LCD五大主流及车载应用面板出货量连续多年稳居全球第一,柔性OLED器件出货量保持增长。

曾经被视为“重”的资产,正在以现金流、技术储备和全球份额的方式,变成资本市场重新理解京东方的理由。京东方已经不再只是一个靠扩产讲故事的企业,它在全球显示产业中拥有真实的规模、技术、客户和现金流基础。

“投入过重”能否顺利变成“资产底座”,正是京东方估值逻辑变化的关键。

从规模龙头到价值龙头,仍要穿越新周期

在面板这种重资产、高技术、强周期行业里,单靠企业自身利润滚动,很难完成高世代产线建设;单靠二级市场融资,也难以承受漫长回报周期。报告指出,在最不被市场理解的时候,京东方能够在多轮低谷中没有离场,与北京、合肥、成都等地方产业资本在关键时点的支持密切相关。

对地方产业资本而言,一条产线的意义远不止企业财务报表。若企业在周期低谷突然倒下,意味着上下游企业、长期积累的工艺经验、客户验证机会和技术团队,都可能在一次周期冲击中被打散。若能顺利孵化,则意味着技术团队落地、上下游材料设备和终端企业聚集,也意味着区域产业升级和中国显示产业获得进入全球竞争牌桌的门票。

不过,产业价值逐步转化为资本市场可识别的股东价值,才是京东方接下来更重要的议题。股东关心的不只是LCD还能赚多少钱,而是公司能否完成从“规模龙头”到“价值龙头”的转换。

在近期投资者交流中,京东方管理层判断,LCD未来较长时间仍将是中大尺寸应用领域的主流技术,大尺寸化、高分辨率、高刷新率等趋势仍将延续。对公司而言,LCD业务的意义在于提供现金流和利润底盘。

但如果京东方只停留在LCD,其估值仍很难摆脱周期股框架。真正决定下一轮价值重估的,是它能否在OLED、车载显示、MLED、玻璃基创新业务、钙钛矿光伏等方向建立新增长曲线。

柔性OLED正在向手机、IT、车载等中尺寸领域渗透。车载显示伴随智能座舱升级,正在从单一屏幕走向多屏联动、异形屏、柔性屏和系统解决方案。京东方精电等业务也显示出公司在“屏之物联”战略下,从卖面板向卖场景、卖方案延伸的可能。

更值得关注的是玻璃基和先进制造能力。京东方长期积累的玻璃基加工、大规模集成制造和高精度工艺能力,正在与AI终端、先进封装等新产业方向发生连接。虽然这些业务距离大规模利润贡献仍需时间,但它们提供的是新技术期权。

京东方已推出未来三年股东回报规划,提出现金分红不少于当年归母净利润的35%,每年用于回购并注销的资金总额不低于15亿元。这意味着公司开始更明确地把现金流、利润和股东回报连接起来。

但价值重估并不意味着风险消失。显示行业仍然强周期,技术路线仍在迭代,OLED、Micro LED、玻璃基封装等方向都需要持续投入。重资产企业的财务纪律、周期管理和资本开支节奏,仍将决定其能否把规模优势转化为利润质量。

这也是京东方“奇点时刻”的真正含义:上一场产业闯关已经完成后,京东方能否在AI终端、新型显示和先进制造的新战场上,打开下一轮价值重估。