今年早些时候,当“货币贬值交易”(主要指美元)的说法在市场上初现端倪时,前国际金融协会首席经济学家、现任布鲁金斯学会高级研究员Robin J Brooks曾多次开会探讨这种交易是否真实存在。而如今,他认为,市场正逐渐从“货币贬值交易”时代转向“通缩交易”(Deflation Trade)时代,尽管他认为这个时期可能并不会长久……

需要先说明的是,这里的通缩并不单纯是指美国经济真的像陷入通缩那样,而更多是充当了“货币贬值”的反义词——也就是美元升值,金银油等其他关联市场资产下跌的现象。

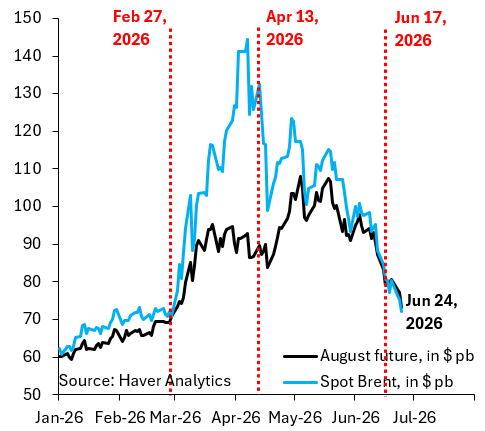

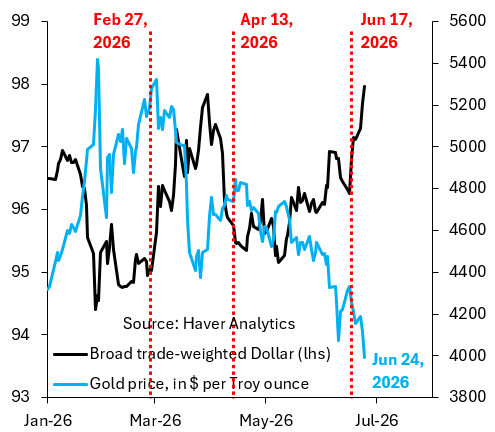

Brooks表示,近期市场可谓波动剧烈。油价大幅下跌,布伦特原油近月期货价格周三一度暴跌逾5%,至每桶72美元。对比来看,就在一个月前,布伦特原油价格还曾高于100美元。与此同时,黄金、白银及其他贵金属也遭受了重创。黄金价格已跌破每金衡盎司4000美元,这一关口正是去年10月“货币贬值交易”真正升温时曾被突破的水平。

Brooks认为市场之所以出现这种走势,是因为两大冲击同时袭来:

首先,霍尔木兹海峡的油轮航运恢复正常的速度远超预期。这拉低了油价,也意味着未来通胀压力将远低于许多人的担忧。

第二,市场将上周的联邦公开市场委员会(FOMC)会议解读为美联储反应机制的鹰派转向。正因如此,即便油价暴跌,市场仍然定价于加息预期更占上风。这两大冲击叠加,导致实际利率快速上升,这正是压制黄金、白银及其他贵金属价格的主要因素。

毕竟,当通胀率下降且实际利率上升时,投资者几乎无需寻求对货币(美元)贬值的对冲。

Brooks在周四的文章详细探讨了这两大冲击及其在市场中的定价体现。不过值得一提的是,Brooks强烈反对将上周的FOMC会议解读为美联储反应机制的鹰派转变。这会在下文中有所介绍。

油价暴跌:霍尔木兹海峡的油轮交通恢复正常的速度远超市场预期。下图中的红色竖线标出了近几个月石油市场的关键日期。2月27日是战争爆发前的最后一天;4月13日是美国对伊朗实施封锁的第一天;6月17日是上周的FOMC会议。如图表所示,油价正急剧下跌,几乎已回落至战争爆发前的水平。这是一种通缩性冲击,预计将导致未来通胀率低于预期。

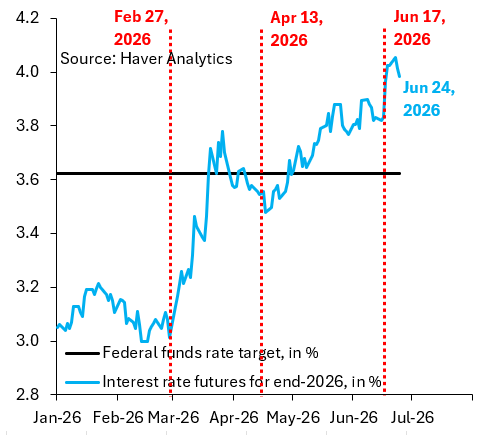

美联储鹰派立场:如下图所示,随着霍尔木兹海峡封锁导致油价上涨,市场立即开始定价美联储将采取更鹰派的立场。但在过去一周——即使油价暴跌,市场的紧缩定价并未大幅逆转。唯一可能的解释是,市场正在定价美联储反应机制的鹰派转变。而Brooks恰好不同意这一观点。

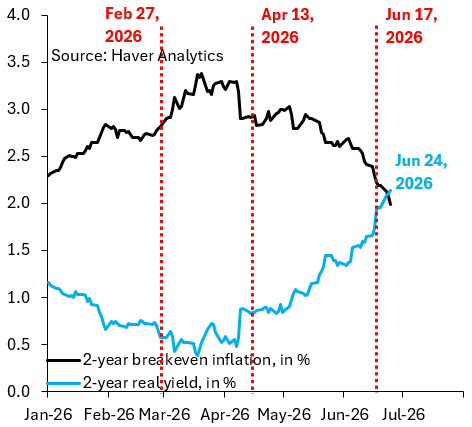

实际利率上升:下图中的蓝色曲线显示了美国国债通胀保值债券(TIPS)的2年期实际收益率,而黑色曲线则是同期盈亏平衡通胀率。自上周FOMC会议以来,实际收益率急剧上升,部分原因显然与油价持续暴跌有关——从而拉低了盈亏平衡通胀率。

黄金遭重创:年初时货币贬值交易的核心在于,市场将黄金及其他贵金属视为避风港,以应对失控的财政政策以及债务货币化风险日益加剧的局面。而更高的实际利率和通缩则与此背道而驰。它们使法定货币更具吸引力,同时削弱了黄金的吸引力——正如下图所示,这正是自上周FOMC会议以来市场中实际发生的情况。

对此,Brooks表示,“我恰好对市场当前的交易逻辑几乎完全持不同意见。”

首先,Brooks认为上周的FOMC会议在很大程度上只是作秀,毕竟这是凯文·沃什首次以美联储主席身份亮相。他必须表现得鹰派,以明确划清自己与白宫的界限。因此,他反复提及的价格稳定并没有太大意义,那张鹰派的“点阵图”也同样如此——而沃什甚至没有参与绘制该图。

事实上,大摩在上周末的研报中也曾注意到,FOMC参会官员的利率预期中位数显示今年仅加息一次,但如果加入缺失的点(沃什),中位数也可能维持全年不加息。

其次,Brooks指出,市场定价存在某种不合逻辑之处。油价基本上已回落至战前水平,但市场对美联储的预期却变得更加鹰派,这本身说不通。

Brooks指出,凯恩斯曾有句名言:“市场保持非理性的时间,比你维持偿付能力的时间更长。”当前“通缩交易”风头正劲,并有可能将持续流行,直到有数据表明情况并非如此。

最明显的风向标或许便是7月14日发布的6月CPI报告。Brooks认为,届时,油价下跌带来的通胀下行压力应当提醒所有人:美联储不会加息,甚至可能降息。

Brooks指出,导致“货币贬值交易”的结构性驱动因素——G10多数国家不负责任的财政政策——依然存在,因此人们只需熬过这波鹰派恐慌,货币贬值交易便会卷土重来。