跨界11年,归来仍是电气。

三星电气(601567)2015年跨界投资布局医疗,同年更改简称为“三星医疗”。11年过去,2026年4月,公司简称改回“三星电气”,既为这段阶段性转向画上一个意味深长的句点,也开启了新的篇章。

第二增长曲线未达预期,公司转而把增长希望放回电力主业,战略布局转向新能源。

2026年6月12日,重新更名后的三星电气向港交所递交了上市申请。

11年两次更名:跨界医疗的战略得失

“电气”和“医疗”,两个看似毫无关联的业务,被整合到同一家上市公司体系;而公司证券简称在11年间历经两次变更。这段改名史,折射的正是公司跨界战略布局的得失。

三星电气的历史可追溯到1986年,1999年其前身宁波三星科技成立。公司的第一次更名,发生在开始布局医疗的2015年。2015年10月20日,证券简称由“三星电气”改为“三星医疗”,同年公司确立“智能配用电设备及解决方案+医疗服务”的双主业格局。

彼时公司高调宣布转型,称传统电力产品业务“成长空间将不足以满足公司发展要求”,医疗服务将成为拉动未来业绩的主要引擎。当年公告提及,公司已投资20多亿元搭建医疗产业平台,将以宁波明州医院为依托,在2015年至2020年间通过托管、并购、合作、合资、新建等多种模式,独资或控股150家医院及其他医疗机构;同时筹划非公开发行,拟将其中近40亿元募资投入医疗项目。公司断言,“医疗板块将成为公司营业收入及利润的主要来源。”

时隔11年,当初的蓝图落地成色如何?截至2025年末,医疗服务板块已发展至包括38家医院,其中32家为康复医院。公司就此成长为“中国最大的康复专科医疗服务集团”。根据弗若斯特沙利文数据,按康复医院间数计,三星电气在中国连锁康复医院集团中市占率达2.8%、排名第一。

但38家的体量,显然与曾预言2020年拥有150家医院的目标相去甚远。

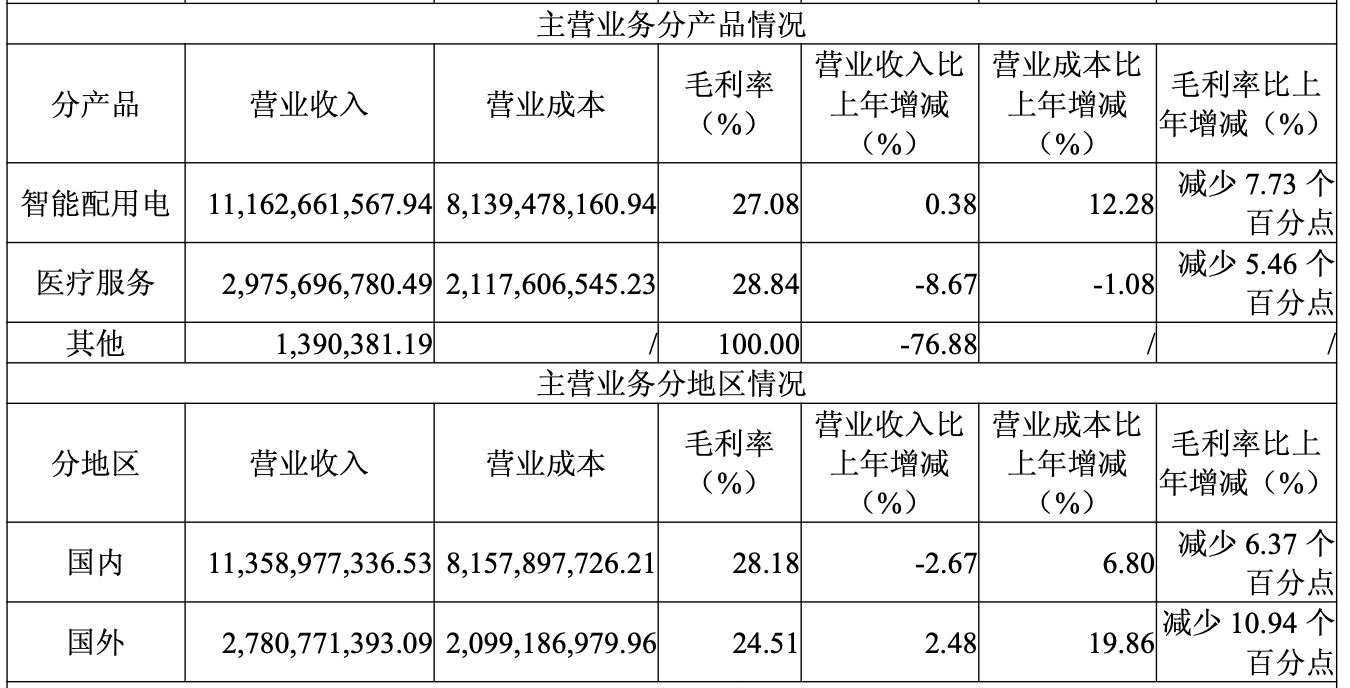

2026年4月14日,公司简称再度变更,从“三星医疗”改回“三星电气”。公司将重点又回归到当年被认为“成长空间不足”的主业。公司坦言智能配用电业务收入占比已超过50%,更名有利于进一步提升公司业务辨识度。

作为智能电表制造商,公司2025年全球出货量市场份额达10.1%、稳居第一,且增长驱动主要来自海外:2023至2025年境外收入从19.61亿元增至27.81亿元,复合增速19.1%。

商誉减值3.56亿:扩张医疗的代价

如果说改名只是战略更迭,那么财务数字直观说明了这场跨界更直接的代价。

2025年,公司全年实现营业收入143.61亿元,同比仅微降1.64%。

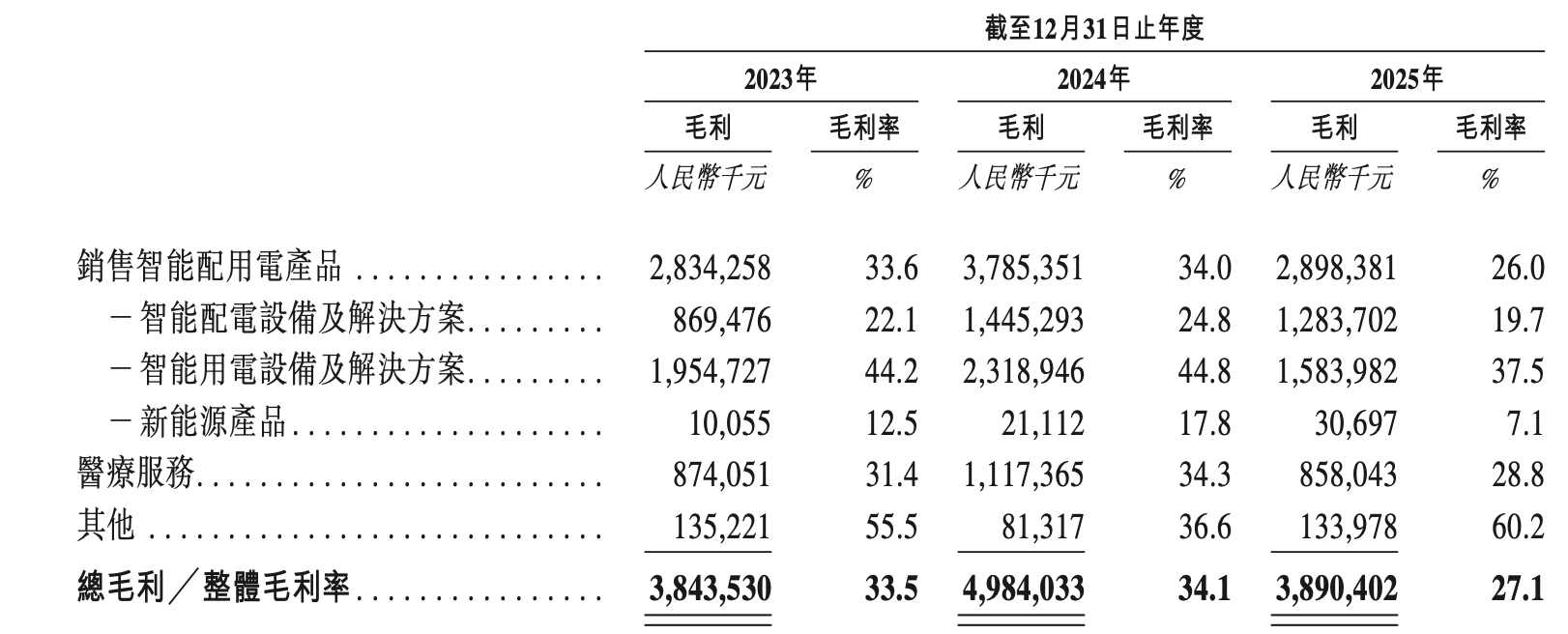

值得担忧的是,盈利端各项指标出现下滑。2025年综合毛利率从34.1%降到27.1%,下降了7个百分点,各条业务线无一幸免。归母净利润从2024年的22.6亿元降至12.74亿元,同比下滑43.62%;扣除非经常性损益后的净利润下滑更为显著,2025年仅9.3亿元,较上年22.02亿元大幅下降57.75%,凸显主业盈利能力恶化。

对冲了亏损的,是主业之外的收益。2025年非经常性损益达3.44亿元,较2024年的0.58亿元大幅攀升,其中金融资产公允价值变动收益等创收2.71亿元,另有1.34亿元政府补助等收益。

利润的下滑集中在2025年第四季度。单季归母净利润亏损2.54亿元,扣非净利润亏损3.49亿元。全年利润缩水的直接导火索,正是四季度计提的这笔大额商誉减值。2025年公司全年计提商誉减值3.56亿元,而2023、2024两年分别仅为868万元、1360万元,规模骤增数十倍。

2025年末还剩12亿元的商誉,主要源自公司2015年开始跨界布局收购的医疗版图。

收购也附带了对赌条款。在2025年,有3家被收购企业未完成业绩承诺,公司将按《股权收购协议》追讨补偿。计提减值后,公司年末商誉余额12.04亿元,减值隐患仍存。

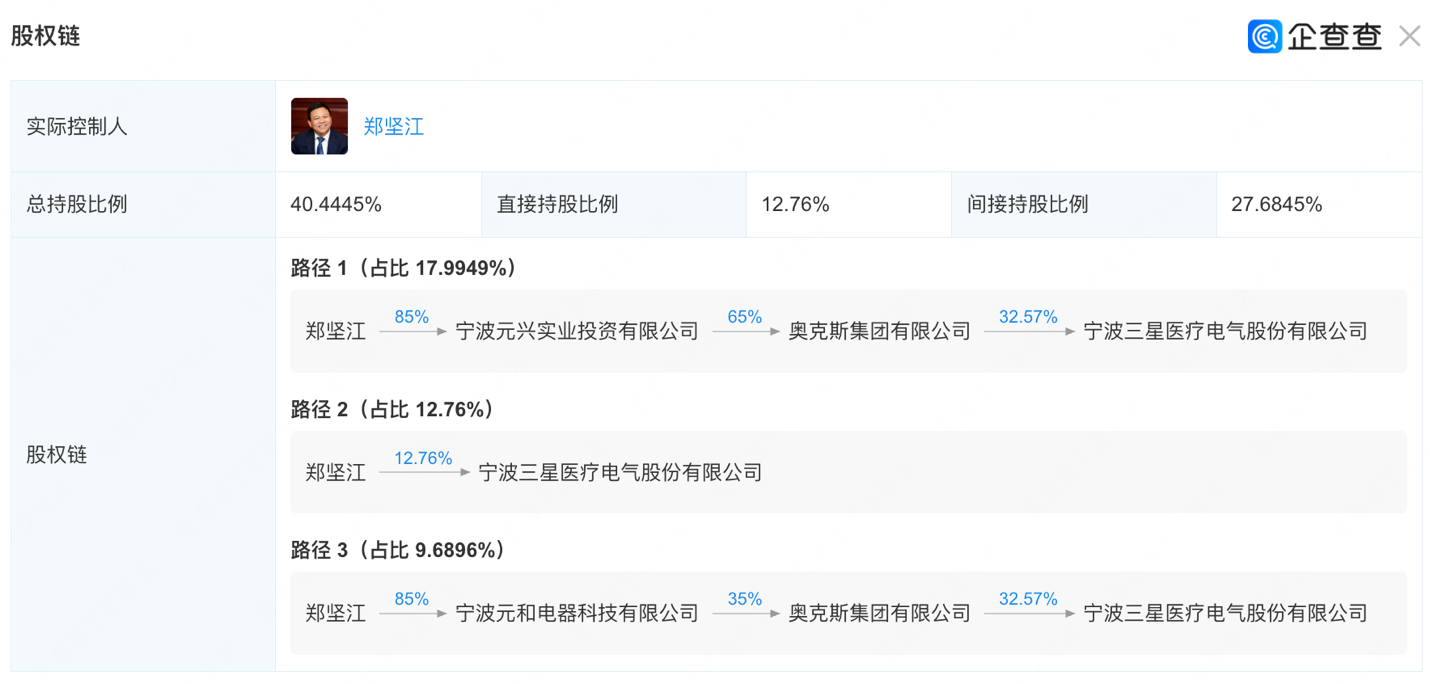

利润收缩的同时,是公司分红政策依旧积极。年报显示,2025年,公司实施中期加末期两次分红,合计每股派发现金红利0.63元,全年累计派现8.82亿元,占当年归母净利润比例高达69.21%,分红率达到近年新高。其中大头流向实控人郑坚江——企查查信息显示,郑坚江直接及通过奥克斯集团、宁波元兴、宁波元和间接控制公司合计40.44%的股份,约3.57亿元进入其账户。

2023年和2024年,三星电气分别现金分红9.1亿元和12.46亿元。即三年时间,三星电气累计分红已经达到30.4亿元,其中12.3亿元分红归实控人郑坚江所有。

三星电气并没有太多短期有息负债,但公司长期借款已经从2023年的不足25亿元翻倍增长至50.7亿元,利息支出增长1.3倍至1.24亿元。

本次IPO募资,除了用于研发和制造项目外,部分募资还将用于营运资金及企业一般用途。

回归电力押注新能源,铜价上涨毛利承压

医疗业务拖累利润表现的背景下,公司明确战略收缩与回归,重新将增长寄托于电力主业,尤其智能配电赛道,并提“紧抓全球电网改造机遇,前瞻布局海外市场,持续推进‘全球化、新能源’发展战略”。

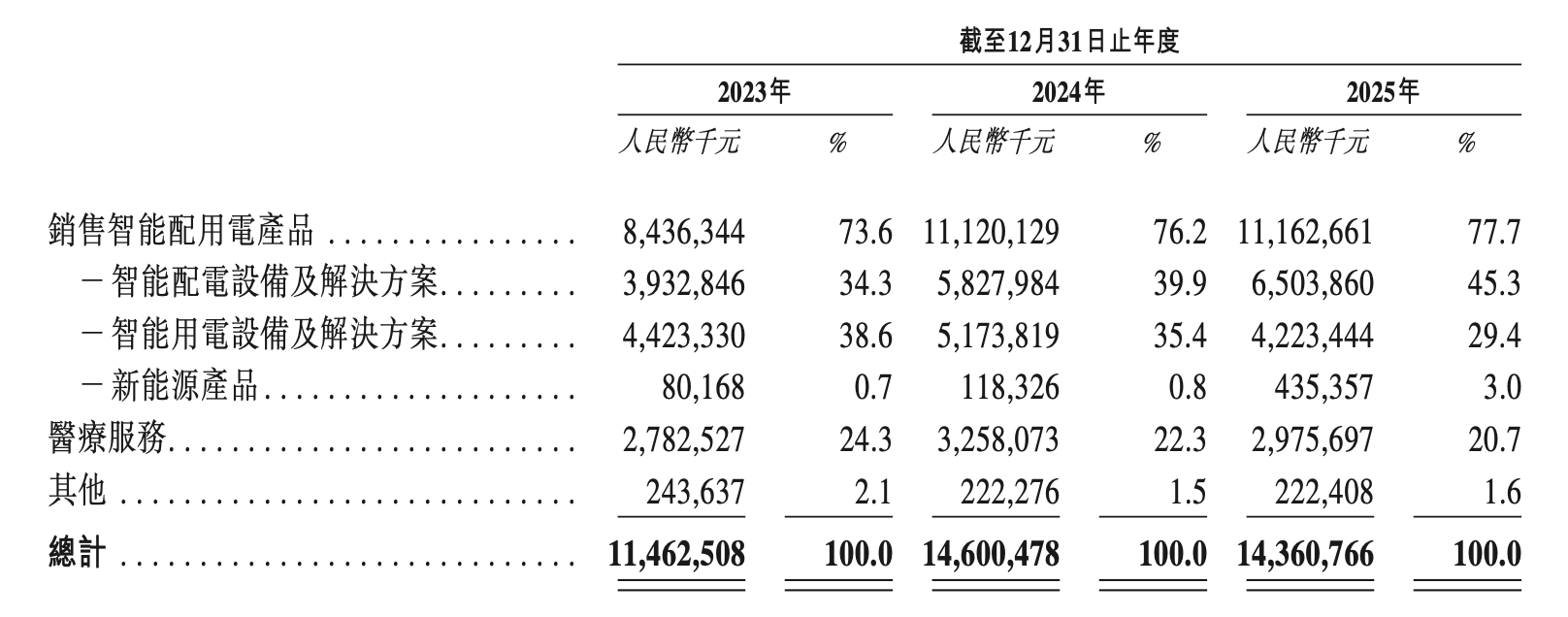

不同于靠“外延并购医院”堆叠版图,新能源与原有主业具备协同升级属性。根据招股书,新能源产品与智能用电、智能配电同属智能配用电板块的三大业务线。2022年,新能源作为新产品被纳入产品组合。

年报显示,2025年3月,公司宁波前湾基地竣工,并逐步投入使用。根据此前公告,全资子公司宁波奥克斯智能科技2024年1月签约的前湾新区“新能源箱式变电站及储能系统设备研发生产项目”,项目一期投资约20亿元、预计总投资约40亿元、用地505亩、一期达产后预计年产值约50亿元。

只不过,方向正确,体量与盈利都仍在起步阶段。2025年新能源产品仅实现营收4.35亿元、占总营收3%,毛利率从上一年的17.8%骤降至7.1%。招股书提到了上游成本的压力,铜作为生产智能配用电设备及新能源产品的主要原材料,2021年至2025 年,国内铜平均市场价格从68.7元/ 公斤上涨至81.1元/公斤。

医疗这条“第二主业”没能跑出来,但公司并没有再去赌下一个跨界赛道。改回“电气” 正是公司在深耕新能源背景下,将未来的增长筹码加注到原有核心的智能配电业务中。

瞄准了新的路径后,公司着手准备港股IPO募资计划。这一次港股募资的用途里,“智能制造升级”与“全球策略投资及收购”都被提及——前者指向电力主业的产能与制造升级,后者则保留了投资收购及扩张的可能。

前湾新区的新能源工厂已投产,能否把主业的能力外延转化为新的增长曲线和业绩提升引擎?新能源产品营收占比仅为3%,承载了很大的成长想象空间。