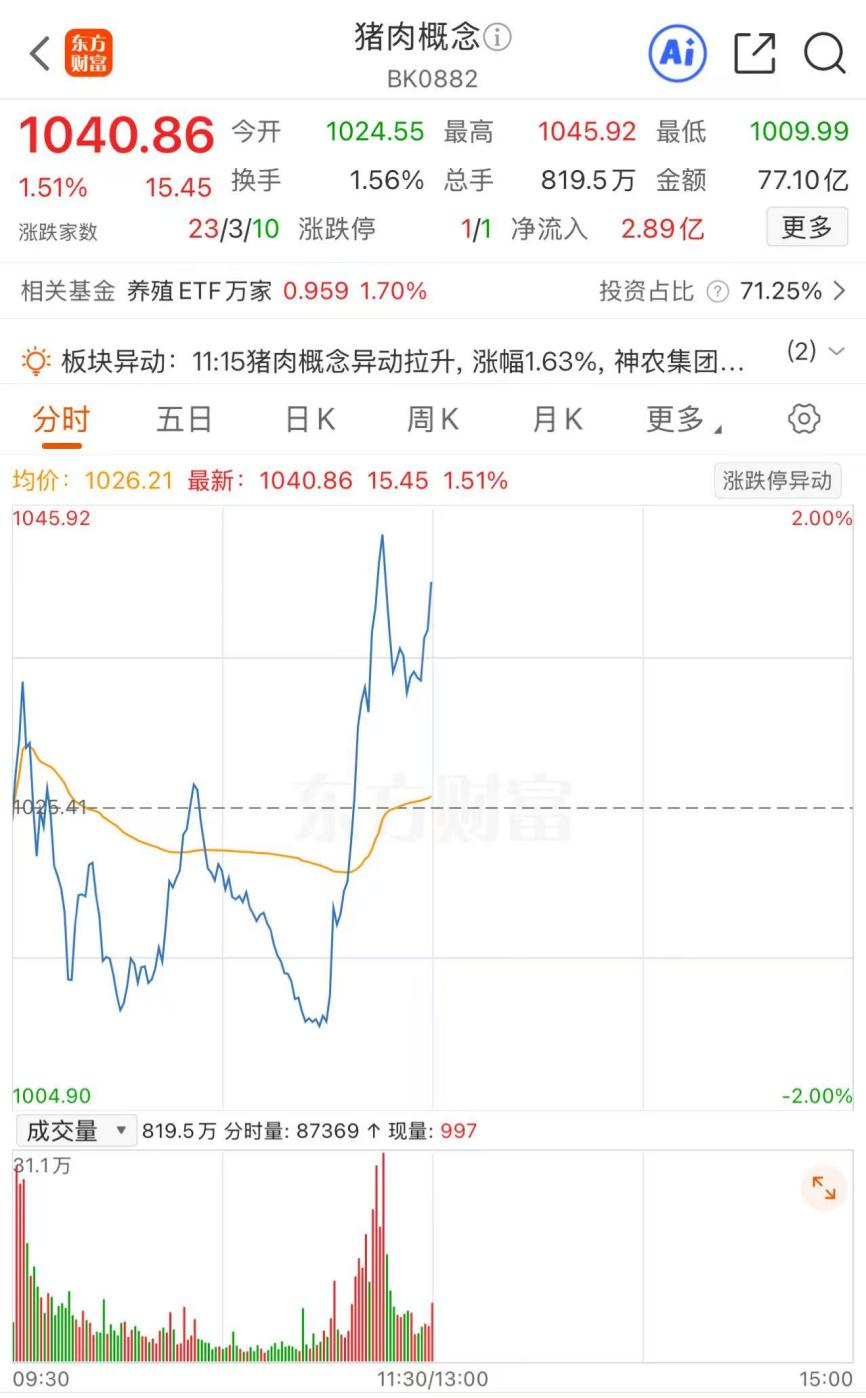

6月26日早盘,A股三大指数深度调整,猪肉概念逆势拉升,截至早间收盘,板块上涨1.51%,涨幅居市场前列。个股方面,大禹生物涨超13%,神农集团涨停,牧原股份、巨星农牧涨超6%,温氏股份、立华股份涨超5%,新希望涨超4%,天邦食品涨超3%,海大集团、天域生物等多股涨超2%。

牧原股份打出“组合拳”

生猪养殖行业近期消息不断。在A股养猪板块股价低迷之际,生猪养殖行业龙头牧原股份使出高管增持与H股回购组合拳,向市场传递信心。

公司6月25日晚公告称,自2026年6月26日起6个月内,牧原股份部分董事及高级管理人员拟通过深圳证券交易所交易系统以集中竞价、大宗交易等方式增持公司股份。合计增持金额不低于4亿元(含),且不超过5亿元(含)。

图片来源:公司公告

业内人士认为,在当前资本市场更加重视上市公司价值管理的背景下,管理层真金白银增持叠加上市公司启动H股回购,体现出公司对长期发展前景和企业价值的坚定信心,也释放出积极维护中小投资者利益的信号。

生猪产能调控进度加快

另据财联社6月26日报道,记者从多家企业获悉,近期已设置新的生猪产能调减指标,且有企业表示淘汰时限有所前置。某上市企业人士表示,“公司参加了近期的产能调控会议,会进行一定数量的产能调减,而且:这一次要在9月份之前完成,时间进度有所加快。”

此前在今年5月,农业农村部发布了《生猪产能综合调控实施方案(2026年修订)》,《方案》包含四条核心内容。

(1)综合考虑猪肉市场供需、生猪生产效率提升等因素,设定全国能繁母猪正常保有量稳定在3750万头左右,这是自2024年2月以来再次下调正常保有量目标。

(2)将能繁母猪存栏总量10万头以上的大型集团养殖企业纳入全国生猪产能综合调控监测名单。

(3)设定全国规模猪场保有量稳定在13万个以上的目标。各地应保持规模猪场数量总体稳定,不得随意拆除。

(4)适当收紧能繁母猪存栏量绿色区域和黄色区域上限以及黄色区域下限,建立产能分级联动调控机制,强化生产和市场预期引导,促进生猪市场供需更加适配。

市场聚焦远端周期反转

国泰君安期货指出,自2026年3月以来,全行业跌破现金成本,进入深度亏损阶段,且持续时间超出预期,产业现金流快速收紧。根据母猪、仔猪、饲料等维度数据印证,产能周期已在4月开始加速去化。由于母猪至仔猪阶段存在配种率、分娩率、存活率等数据波动,实质性产能去化已前置,远端周期反转已确认。

至于反弹力度,国元期货认为,2026年下半年生猪市场供需格局难以出现根本性逆转,全年供给仍受前期高存栏基数的拖累,整体呈现三季度低位磨底、四季度小幅修复的节奏。

行业虽长期亏损带动能繁母猪缓慢去化,但暂无集中大幅淘汰现象,温和的去产能节奏会拉长猪价底部震荡周期,若无重大疫病扰动,本轮底部持续时间将长于市场预期,年内回暖空间也相对有限。

A股方面,虽然行业预期有所反转,但生猪养殖概念股近期仍在持续调整。截至6月26日午盘,申万生猪养殖行业年内已累计下跌31.10%,12只成分股中仅京基智农一股上涨;罗牛山领跌,年内跌超45%,新希望、牧原股份跌幅居前,年内均跌超30%。