深交所审核项目动态显示,6月24日,杭州朗迅科技股份有限公司(以下简称“朗迅科技”)深市主板IPO申请获深交所受理,保荐机构为广发证券。

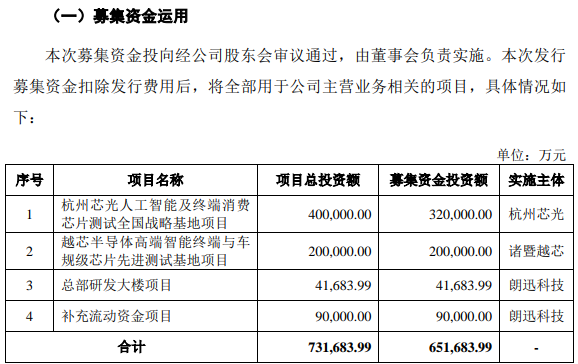

公司本次拟募资65.17亿元,将投资于杭州芯光人工智能及终端消费芯片测试全国战略基地、越芯半导体高端智能终端与车规级芯片先进测试基地、总部研发大楼及补充流动资金4大项目。

最大内资第三方集成电路测试企业

招股书显示,朗迅科技是最大的内资第三方集成电路测试企业,专注于第三方集成电路测试业务,在集成电路国产化、产业链自主可控的浪潮下,为国产高端芯片核心客户及产业链参与方提供芯片成品测试(FT)、晶圆测试(CP)服务。公司凭借优秀的自主研发能力和强大的产业化落地能力,顺应先进工艺和先进封装的行业趋势,持续助力高端芯片测试的国产化替代,为客户提供包括晶圆测试(CP)、成品测试(FT)、老化测试(BI)、系统级测试(SLT)、工程测试服务等在内的一站式芯片量产测试解决方案。公司测试的芯片产品包括算力芯片、

高性能SoC芯片、光学芯片、车载芯片、射频芯片、传感器芯片等多种芯片类型,下游应用聚焦高端算力、消费电子、车载智控、通讯及工控等重要领域,同时还覆盖导航通信、智能家居、穿戴设备等多个重要场景。

市场地位方面,招股书显示,随着集成电路产业国产化进程的快速推进,公司不仅是最大的内资第三方集成电路测试企业,也是2023至2025年度内资第三方集成电路测试领域前五名中增长最快的企业,三年主营业务复合增长率超过100%。基于在国产化测试工艺、软件系统及国产化测试设备资源等方面的积累和储备,公司已成为国产集成电路产业应对潜在国际政治经济及贸易风险扰动的重要战略选择。

控股股东、实控人方面,公司控股股东、实际控制人为徐振。截至本招股说明书签署日,及其一致行动人合计控制公司46.18%的表决权。

公告所附简历显示,徐振,董事长、总经理,1977年10月出生,中国国籍,无境外永久居留权,研究生学历,在读博士。2004年9月起在浙江机电职业技术学院任教;2010年5月投资设立朗迅有限,并于2019年11月起全职在朗迅有限任职;2013年6月至2017年12月,担任杭州品矽科技有限公司监事。徐振于2012年3月至2022年10月期间,历任朗迅有限监事、董事长、总经理;2022年10月至今,任朗迅科技董事长、总经理。招股书显示,徐振2025年度薪酬为353.39万元,为公司最高。

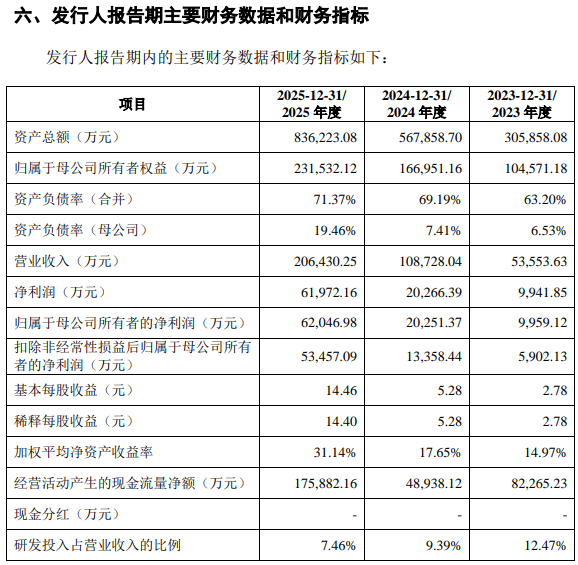

财务数据方面,2023年至2025年,朗迅科技营业收入分别为5.36亿元、10.87亿元、20.64亿元,同期归母净利润分别为9959.12万元、2.03亿元、6.20亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为5,902.13万元、1.34亿元和5.35亿元。

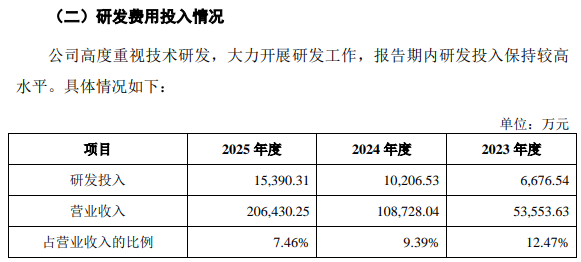

读创财经注意到,上述表格数据显示,虽然公司的研发投入逐年增加,但公司报告期研发投入占营收的比例分别为12.47%、9.39%、7.46%,整体呈逐年下滑态势,原因应该是公司营收增速快于研发费用增速;公司报告期资产负债率(合并)分别为63.20%、69.19%、71.37%,呈逐年攀升态势,原因应该是集成电路测试行业需持续投入大量资金等所致。

提示客户、供应商集中度“双高”等风险

在招股书,朗迅科技用不少篇幅提示风险,其中包括以下方面:

▲客户集中度较高的风险

报告期内,公司向前五大客户销售金额占营业收入的比例分别为93.75%、96.55%和98.22%,集中度较高。其中,对A公司的销售收入占公司营业收入的比例分别为87.05%、86.49%和92.57%,公司存在客户集中度较高的风险。

公司客户集中度较高主要受下游行业竞争格局及自身业务发展影响。公司主要客户A公司是全球领先的半导体与器件设计公司,产品线广泛,具备雄厚的技术积累,在国产集成电路领域具有较高行业地位。报告期内,公司积极进行其他客户的业务拓展,但由于近年来A公司业务规模及测试需求的快速增长,对A公司的收入占比仍然较高。如果未来公司主要客户由于市场竞争、宏观经济波动以及自身产品等原因经营情况发生重大不利变化,或公司因为测试服务质量等原因影响与主要客户的业务往来,将对公司的经营产生不利影响。

▲供应商集中度较高的风险

报告期内,公司对前五大供应商的采购额占采购总额的比例分别为80.82%、77.27%和77.11%,集中度较高,但不存在对单一供应商采购超过50%或严重依赖少数供应商的情形。集成电路测试业务需要较多的测试设备投入,主要采购测试机、探针台、分选机等测试设备及相关配件。集成电路测试设备行业生产厂商数量整体较为有限,能够满足高端芯片测试需求的设备厂商数量更少,现有主要设备供应商包括较少数量的国际知名厂商,以及D公司等国产设备厂商。

公司供应商较为集中主要系行业上游格局、集成电路产业国产化需求及公司持续扩产等因素所致。但若公司现有设备供应商经营情况发生变化,或与公司合作关系受到影响,且公司无法及时采取有效的替代措施,则将对公司经营产生不利影响。

▲主营业务毛利率波动的风险

报告期各期,公司集成电路测试业务毛利率分别为39.25%、35.86%和45.37%,毛利率存在一定程度的波动。公司毛利率受产能利用情况、测试业务结构、固定资产折旧、人力成本、测试方案等因素影响。报告期内,公司紧跟下游发展持续加大投入、投建新产能,测试的芯片产品也随着国产集成电路高端应用领域的发展而不断更新升级。若未来上述因素发生不利变化,如公司无法跟进市场发展,测试设备折旧、人力成本等上升过快,收入结构中毛利率较高的业务类型占比减少,或公司产能利用率严重下降等情况发生,则公司主营业务毛利率可能存在下滑风险。

▲固定资产折旧金额较大的风险

报告期各期,公司固定资产折旧金额分别为12,394.92万元、23,031.90万元和41,382.91万元,占同期营业收入的比例分别为23.14%、21.18%和20.05%,占比相对较高。截至2025年末,公司固定资产原值为56.84亿元,其中专用设备的原值为48.84亿元,为固定资产的主要构成。

报告期内,公司经营规模处于快速增长态势,产能规模不断扩大,固定资产持续投入。若后续因市场环境产生重大不利变化,或公司因管理不善等原因导致无法充分利用现有固定资产,综合效益提升无法抵消折旧费用,将会对公司业绩产生不利影响。

▲公司发展需持续投入大量资金的风险

集成电路测试行业,尤其是高端芯片测试对生产设备及产线的精细化、自动化要求较高,相关设备单价通常处于较高金额区间,导致固定资产投入规模较大,对行业进入者构成了较高的资金门槛。随着生产规模的持续扩张,公司对于设备及资金投入需求持续提升。为进一步满足持续增长的测试需求,公司需要配置充足的测试产能及对应的测试平台,对于资金投入需求较高。

截至2025年末,公司固定资产金额为494,347.48万元,占公司总资产的比例为59.12%。报告期内,公司购建固定资产、无形资产和其他长期资产支付的现金分别为81,691.92万元、173,616.63万元和229,866.14万元。如果公司未来不能取得足够的经营收益,或融资渠道、规模受限,导致发展资金短缺,可能对公司的持续发展和市场竞争力造成不利影响。

▲政府补助变动风险

报告期各期,公司计入其他收益的政府补助金额分别为3,970.32万元、6,493.01万元和8,954.48万元,主要包括设备及厂房补贴、创新项目奖励、中小企业发展专项补助等。公司报告期内扣除非经常性损益后归属于母公司所有者的净利润分别为5,902.13万元、13,358.44万元和53,457.09万元,主营业务经营情况良好,但若未来政府部门对公司所处产业的支持力度减弱,公司获得的政府补助大幅减少或无法取得相关补助,则可能会对公司经营业绩造成一定不利影响。

▲募投项目新增产能无法消化的风险

本次募集资金计划投资于杭州芯光人工智能及终端消费芯片测试全国战略基地项目、越芯半导体高端智能终端与车规级芯片先进测试基地项目以进行测试产能扩充,拟使用募集资金52.00亿元投资前述项目。项目达产后,公司集成电路测试能力预计将得到显著提升。相关项目规划系基于行业需求、公司整体发展战略及产销情况等整体合理规划确定,并已经根据项目计划做好了人才储备、营销管理等一系列准备工作,但新增产能消化受到行业需求、技术发展、客户需求等多种因素影响,如果相关因素出现重大不利变化,公司可能面临本次募投项目新增产能无法消化的风险。