今日,养殖板块冲高回落,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)放量涨超2%,基金规模、流动性持续领先同类!

消息面上,6月25日晚间,牧原股份公告董事及高管拟增持4亿-5亿元,同时拟对H股回购3亿-5亿港元。昨日晚间,牧原股份公告,公司部分董事及高级管理人员计划自2026年6月26日起6个月内拟通过集中竞价、大宗交易等方式增持公司股份,增持金额合计不低于4亿元、不超过5亿元。本次参与增持计划包括董事长曹治年,总裁兼首席财务官高曈,董事秦牧原,董事、副总裁杨瑞华,董事苏党林等12位高管及核心管理人员,增持计划不设定价格区间。与此同时,公司董事会审议通过H股回购方案,拟回购总金额不低于3亿港元且不超过5亿港元的H股股份,资金来源为自有资金或自筹资金。根据H股回购方案,回购的H股股份将作为库存股持有。

政策面上,两部门近日组织部分生猪主产省份和大型生猪养殖企业召开座谈会,分析研判当前生猪生产形势,指导地方和企业开展常态化精准调控,推动猪价尽快回到合理水平。会议认为,当前生猪价格筑底企稳,必须持续抓紧抓实各项产能综合调控措施,切实改善市场供需关系,巩固生猪价格回升基础。会议要求,大型生猪养殖企业要积极响应号召,提高生产统计监测数据报送质量,带头压减生猪产能和产量,带头严控二次育肥,带头淘汰弱仔猪,带头降低出栏体重。相关主产省份要加强各环节监管和监测信息共享,强化穿透式管理;抓紧修订落实省级产能调控方案,更好形成政策合力,继续实质性压减产能。

据中国养猪网,截至6月26日,生猪(外三元)9.47元/公斤(-0.04元),生猪(内三元)9.926元/公斤(+0.01元)。猪粮比3.98:1,持续低于5:1一级预警线,行业整体仍处深度亏损区间。

图:外三元走势图

不过,近两月生猪现货、期货均出现止跌迹象。当前,生猪期货也呈现出“近弱远强”的特点。比如,代表今年7月价格预期的生猪2607合约现价为9.8元/公斤,反映今年11月价格预期的生猪2611合约最新价则达到12.9元/公斤左右,显示出市场对未来猪价的乐观态度。

国家统计局发布2026年6月中旬流通领域重要生产资料市场价格变动情况,对全国流通领域9大类50种重要生产资料市场价格的监测显示,6月中旬与6月上旬相比,15种产品价格上涨,32种下降,3种持平。其中生猪(外三元)价格为9.5元/千克,环比持平。

养殖ETF汇添富(159172)标的指数权重股多数飘红:牧原股份涨超6%,温氏股份涨近6%,新希望涨超4%,海大集团涨超2%,正邦科技涨近2%。

注:标的指数权重股仅做展示,不作为个股推介。

【猪价小幅回升,产能去化加速】

1、供应端:5月生猪正常出栏,市场供给充足;下旬出栏均重略降,月末养殖端在看涨情绪,但短期供给宽松局面未扭转,制约猪价上行空间。6月出栏日于5月,日出栏压力增强,前期压栏与二育猪源仍在持续释放,短期出栏压仍未缓解。

2、需求端:五一后终端需求惯性回落,5月生猪屠宰开工率环比下1.81个百分点至33.5%。屠宰企业很多处于满库状态,终端走货偏慢,冻入库支撑不足。天气转暖后标肥价差收窄,抑制二育补栏。进入6月,传统午补库行情未有明显体现,6月需求整体偏弱,预计短期猪价底部震荡为主。

3、产能变化趋势:国家统计局数据显示,26年一季度末能繁母猪存栏量3904万,同比下降3.3%,相比25年末下降1.44%。5月产能去化继续加速,涌益能繁存栏样本数据环比下降1.10%(4月-0.70%),钢联样本数据环比下降1.32%(3月-0.89%)。截至26年6月19日,行业平均自繁自养生猪亏损345.53元/头,外购仔猪亏损339.09元/头,25年以来行业亏损已达8-9个月。6月仔猪价格已跌至年内低位,仔猪进入淡季,行业亏损补栏需求下滑。前期压栏猪源及消费淡季对6-7月份猪价形成压制,短期猪价预计维持低位震荡。

4、政策调控修订,调控细则持续落实。2026年政策精细化调控趋势持续,5月农业农村部印发《生猪产能综合调控实施方案(2026年修订)》,设定全国能繁母猪正常保有量稳定在3750万头左右。产能调控细则在持续落实:新版调控方案出台后,6月10日《山东省生猪产能综合调控实施方案(2026年修订)》发布,山东省是首个公开发布具体生猪调控目标及细则的省级行政区。方案明确,在2025年末能繁母猪存栏基础上再调减17.9万头,减幅约6.7%,占全国生猪总产能调控目标的11.9%。近日农业部与发改委再次组织主产省份和头部企业召开座谈会,指导地方和企业精准调控,要求大型猪企响应号召,发挥带头作用;相关省份加强监管,修订落实产能调控方案。政策层面持续加码产能逆周期调控,3750万头产能调控目标将有序完成。

东兴证券认为,短期供过于求局面未缓解,猪价底部震荡和行业现金流的持续失血将带来产能的加速去化;生猪产能调控方案的修订奠定了产能去化的政策基础,执行层面持续监督、细化落实下,产能调控目标有望有序完成。调控与亏损的共同作用下,产能去化将逐步深化。目前行业正处于产能去化的关键阶段和左侧布局的窗口期。估值方面,行业指数PB处于低位,市场对于去化节奏与深度较为悲观,产能去化加速已初步兑现,磨底与去化将持续进行,预计去化持续将提振板块行情,持续推荐生猪养殖板块的投资机会。

(东兴证券20260626《生猪养殖行业月度跟踪》)

【中长期需关注低估值下的供需边际变化】

紫金天风期货指出,二季度以来现货价格整体维持底部窄幅震荡,养殖端维持着正常的出栏节奏,出栏体重也较为平稳。需求端,屠宰企业开机率以及订单维持平稳,并没有因端午需求有较大的额外提振,供需进入一种相对平衡的阶段,但基于供应充裕仍是主导的情况下,现货价格维持低位震荡。

下半年出栏的商品猪量对应的是上半年仔猪的补栏量,从现有仔猪信息以及数据来看,仔猪出生量是呈现环比下降趋势,其中4月仔猪出生量有环比小幅增加,但整体来看今年四季度商品猪出栏量是小幅低于去年同期,因此今年四季度商品猪现货价格持平或高于去年同期的商品猪现货价格。因二季度累积的冻品库存居于高位,这部分冻品库存预期会在四季度猪肉高价时释放,这将限制猪肉高价的空间。

现阶段无论从深亏的养殖利润被迫让养殖端主动去产能,还是政策趋严式引导去产能的角度看,下半年乃至明年上半年去产能基本是市场共识,只是去产能的幅度是市场的分歧。但有一点是行业必然发完趋势,若亏损时间越长,幅度越大,去产能的幅度必然是越大,从近期调研来看,5月及6月多企业已经面临现金流紧张,因此若三季度现货价格仍没有改善,预期去产能或将加速,因此现阶段悲观情绪或影响市场对未来供需预期的修正,反而官方引导去产能的情绪会导致市场对未来有信心,不利于加速去产能。

(紫金天风期货20260618《生猪半年报》)

【布局“猪周期”,养殖ETF汇添富(159172)“含猪量”更高更纯!】

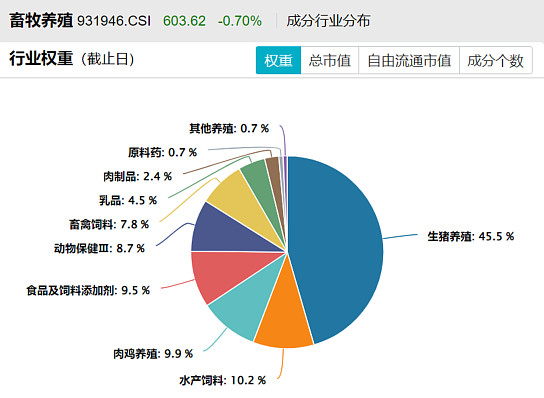

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模大幅领先,生猪养殖权重高达45.5%,全市场领先!

注:“生猪养殖”根据申万三级行业划分,权重数据截至2026/05/31。

注:指数申万三级行业分类,权重数据截至2026/05/31

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年5月末,养殖ETF汇添富(159172)标的指数(中证畜牧养殖产业指数(931946))前十大权重股占比合计为67.07%,其中第一、第二大重仓股——温氏股份和牧原股份,合计占比高达近28%,重仓A股优质“生猪龙头”;此外,指数重仓股还包括饲料加工龙头海大集团(占比9.11%)、大北农(3.26%),以及乳制品龙头伊利股份(3.29%)。

注:指数权重股仅做展示,不作为个股推介。