近日,美光三财季业绩远超市场预期,同比暴增345.8%,绩后股价暴涨超15%,带动海内外芯片板块全线上涨。美光科技财报的发布为市场注入强心剂!美股另一个存储巨头闪迪更是暴涨22%,“缺存储”逻辑仍然在美股行情持续演绎。

不仅如此,黄仁勋直言“本轮AI基建周期长达数十年,这将成为人类历史上规模最大的基础设施建设”,台积电也最新表示全球半导体市场将在今年突破1万亿美元,并在2030年达到1.5万亿美元。

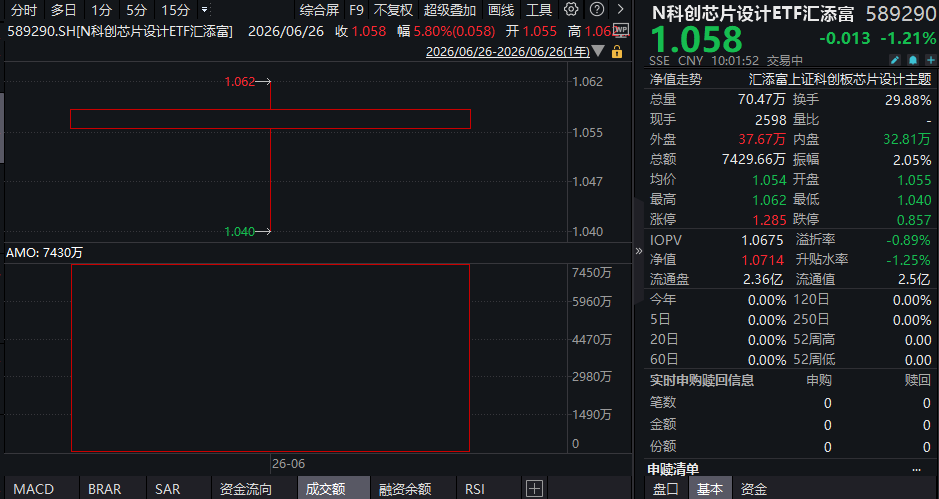

种种迹象表明,芯片产业链正处新一轮超级景气周期中。乘此东风,全市场芯片设计“纯度”领先的科创芯片设计ETF汇添富(589290)于今日重磅上市。科创芯片设计ETF汇添富(589290)聚焦芯片产业链中价值含量最高的环节之一——芯片设计,涵盖存储芯片、CPU、GPU等战略核心、供给紧张、涨价汹涌的核心细分子版块,其中,存储+算力含量高达74%,全市场领先!

IBM宣布推出全球首款亚1nm芯片技术,采用革命性三维“纳米堆叠”架构,将芯片节点推进至0.7nm。新芯片晶体管密度倍增,相较2nm节点可提升50%性能或70%能效,预计最快5年内量产。这标志着半导体行业正式突破纳米尺度极限,迈入原子尺度新纪元。

【为什么芯片设计环节值得关注?】

芯片设计环节处于产业链中枢位置,承担芯片产品定义、架构研发、电路设计、功能验证等核心工作,直接决定芯片的性能、功耗、功能与成本。

芯片设计环节通常不直接承担大规模晶圆制造产线建设,资产投入相对较轻,但对研发人员、IP积累、EDA 工具、架构设计和产品迭代能力要求较高。因此,芯片设计企业往往呈现轻资产、高研发和高附加值特征。

(来源: 国泰海通证券20260609《AI发展打开芯片设计行业成长空间》)

在AI技术范式爆发、下游需求景气的背景下,芯片设计行业作为产业链的高价值环节,正迎来前所未有的发展机遇。当前,AI算力、涨价周期与国产替代三重驱动力形成历史性共振,共同打开了芯片设计行业的成长空间。

AI算力:Token 消耗进入爆发期,供给缺口引发涨价潮

供给侧:2026 年初,受存储等上游元器件涨价等因素影响,海外头部云厂商率先上调价格;2026 年 3 月,英伟达 GTC 大会召开,推出 NemoClaw 及 AI 工厂,发布了性能强劲的 VeraRubinGPU,并对订单预期做了上修;AlaaS 定价结构重构,部分模型从订阅费、席位费走向 token 消耗量计费、决策价值定价的模式。

需求侧:Openclaw 等 Agent 产品高频、多轮、高并发的调用带动 Token 消耗和推理算力需求加速增长;同时,包括微软、谷歌、亚马逊、Meta 在内的科技巨头资本开支持续高增,2026 年四大厂合计开支将达 6500 亿美元,重点投向数据中心、AI 服务器及自研芯片。

存储大爆发,带动全产业景气共振

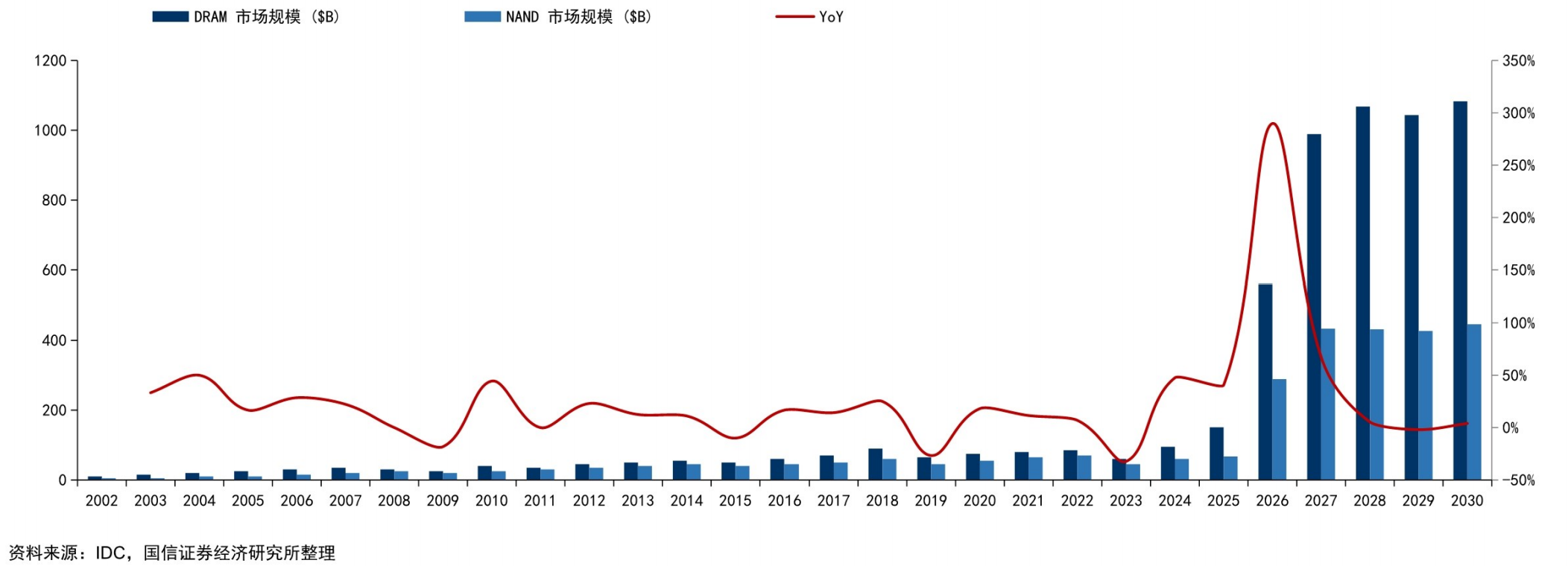

自2024年生成式AI爆发,AI服务器对HBM、DDR5及高容量NAND的需求呈现指数级、结构性缺口。此外,经历行业亏损后23年存储原厂陆续减产带来存储供给端收缩,带来全球存储市场24年阶段性增长,随着进一步减产且AI需求加速拉升,25年下半年存储进入加速爆发期,打破了过去二十年的常规波动周期。根据IDC数据,DRAM营收在2025年突破1500亿美元后,预计2026年市场容量将增至5607亿美元以上,同比增长272%。NAND全球营收有望从25年的671亿美元增至26年的2890亿美元,同比增长331%。在供需共振的因素影响下,存储行业规模实现跨越式增长。

(来源:国信证券20260624《存储行业报告:AI推理需求重塑存储范式,国产存储迎产业升级期》)

国产替代叙事正在落地

一方面,高层定调,国产替代迫在眉睫。2026年是“十五五”开局之年,《十五五规划纲要》指出,要"提高先进制程制造能力""发展高性能处理器和高密度存储器"。2026年《政府工作报告》也明确提出,要实施产业创新工程,鼓励央企国企带头开放应用场景,将集成电路打造为新兴支柱产业。

另一方面,韬定律破局,国产替代迎新“方法论”。2026年5月25日,华为在IEEE国际电路系统研讨会上提出“韬定律”,以“时间微缩”取代“几何微缩”,通过逻辑折叠技术突破传统平面布局的物理边界,显著缩短关键路径的走线长度。基于韬定律,381款量产芯片已完成可行性验证,预计到2031年,基于该定律的高端芯片晶体管密度将达到等效1.4纳米制程水平。逻辑折叠可以大幅弥补工艺代差,为国产算力厂商提供新的设计思路和方案。

(来源:国盛证券20260601《计算机行业周报:华为韬定律发布,重塑芯片设计及供电范式》)

【科创芯片设计ETF汇添富(589290):算力+存储含量高达74%】

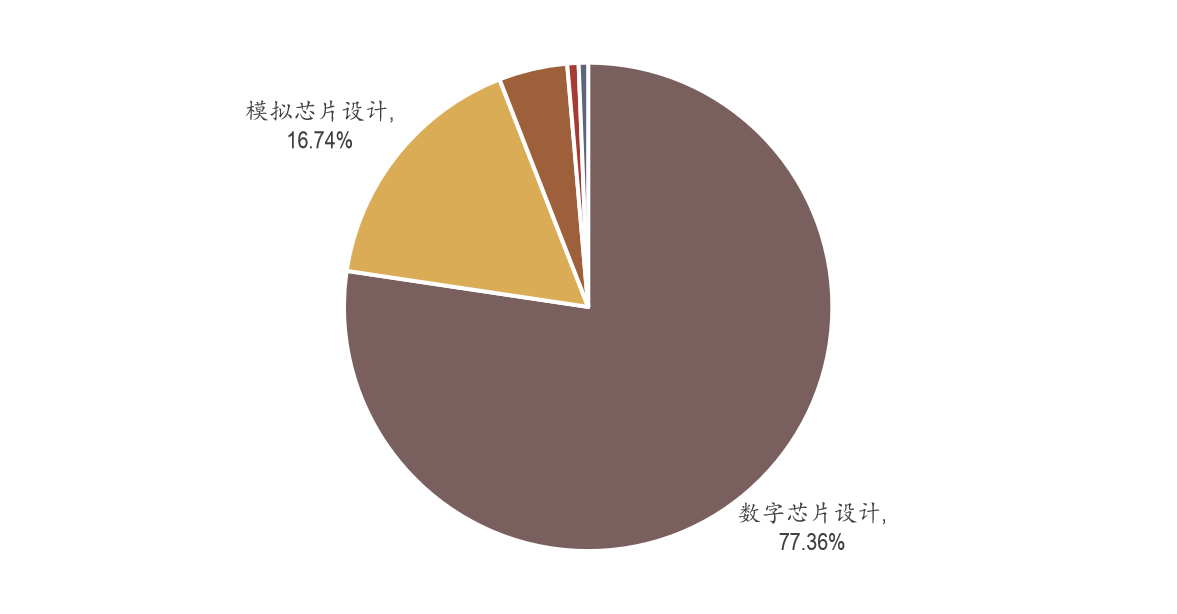

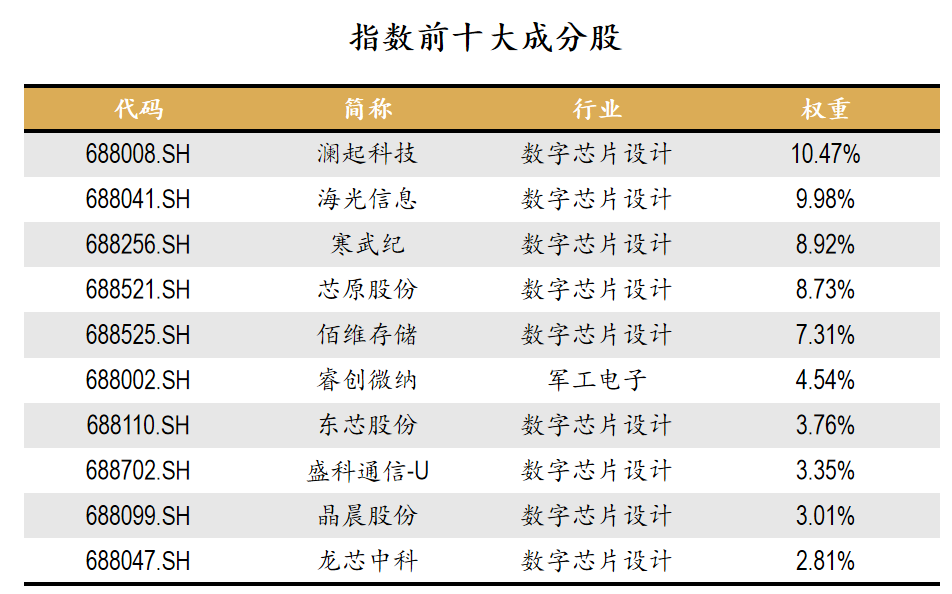

科创芯片设计ETF汇添富(589290)标的指数为上证科创板芯片设计主题指数,指数94.09%的权重聚焦在数字芯片设计和模拟芯片设计上,其中数字芯片设计占比77.4%,模拟芯片设计占比16.7%。指数前十大成分股权重合计62.87%,主要集中在芯片设计及相关高附加值环节,包含澜起科技、海光信息、寒武纪等芯片设计龙头企业。

特别地,对于芯片设计两大核心环节——算力+存储,科创芯片设计ETF汇添富(589290)标的指数含量高达74%!

数据来源:Wind,中证指数公司,截至2026/4/30。指数成份股仅做展示,不构成个股推介,行业分布为申万行业分类

受益于较纯行业特征和科创板较宽的涨跌幅限制,科创芯片设计在近年的AI相关行情中体现出较高收益弹性。

数据截至2026/6/26。

AI算力需求爆发+存储芯片涨价超级周期+国产替代三重共振,芯片板块步入新一轮超级景气周期!科创芯片ETF汇添富(589290)聚焦产业链高价值量环节,算力+存储含量高达74%,有望充分受益于AI浪潮与自主趋势下的芯片产业链历史性发展机遇,20CM大长腿更有助于轻松把握本轮超级周期!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。科创芯片设计ETF汇添富的标的指数(上证科创板芯片设计主题指数)2021-2025年涨跌幅分别为7.73%、-42,51%、4.75%、35.54%、60.00%。指数过往表现不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息,,基金管理人提醒投资人基金投资的“买者自负”原则。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。特别声明:基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成未来本基金业绩表现的保证。