隔夜,美股芯片板块冲高,美光科技绩后涨超15%,闪迪等存储股大爆发!在产业端强劲业绩催化下,资金疯狂涌入科技主线赛道,科创芯片ETF汇添富(588750)单日获资金净申购高达3.88亿元,基金最新规模已达71.15亿元,创上市以来新高!

万众瞩目的美光科技财报发布,为市场注入强心剂!这份被市场视为检验AI基础设施需求能否支撑今年涨势的关键的财报,交出了超预期的成绩!美光科技财报显示,美光继续受益于人工智能热潮带来的旺盛需求,第三财季营收增长高达346%,毛利率更是高达惊人的84.9%。

与此同时,产业风向标再发强音!黄仁勋直言“本轮AI基建周期长达数十年,这将成为人类历史上规模最大的基础设施建设”,

不仅如此,台积电也最新表示全球半导体市场将在今年突破1万亿美元,并在2030年达到1.5万亿美元。台积电认为,需求主要来自高性能计算和AI领域,占整体市场的55%;其次是智能手机(20%)、汽车(10%)与物联网(10%)。

在市场对于“云厂商如此大规模的资本支出是否合理?半导体产能扩张是否过快?”存在担忧的时候,美光科技的亮眼财报与行业领军人物的坚定发声,都指向了芯片产业链正处新一轮超级景气周期中。关于这两个疑惑,或许也有了答案解答。

【疑惑一:云厂商如此大规模的资本支出是否合理?】

过去,被市场视为强景气信号的高资本开支,当前正被市场质疑、重新审视:

头部云厂商CapEx仍在上修且体量空前。2026年四大科技公司资本开支合计指引约7250亿美元,较2025年4100亿美元上升约77%,并明确投向AI基础设施(服务器、芯片、数据中心等)为主;多家机构口径显示2026年全球AI相关基础设施CapEx区间约在6000—8800亿美元,资本开支继续抬升成为共识。

此前每次资本开支的公布都会引发新一轮的AI交易狂欢,但现在AI的估值逻辑正从“成长叙事”转向“盈利验证”,财务约束决定高强度资本开支能否继续被市场接受,具体来看:

一是随着投资规模持续扩大,资本开支对经营现金流的占用增加,外部融资依赖度也相应上升。叠加通胀上行抬升利率中枢,资本开支对融资成本的敏感度也将上升。

二是折旧压力逐步显现,服务器和数据中心投入将在后续进入利润表,对利润率和资本回报形成滞后影响。

在此背景下,市场关注焦点不仅在于“有没有需求”,还在于“回报是否可持续”与“资金如何承接”。

从需求端来看,需求真实且存在多重支撑!此前,台积电曾强调与云客户沟通后的结论是AI需求真实且持续。且训练和推理两类算力需求仍在扩张:一是训练端,前沿模型竞赛仍在抬高集中式算力门槛,持续训练投入仍是维持模型能力上限的必要条件。二是推理端,AI应用正转向复杂工作流为主,高频场景会持续消耗算力。从豆包近期公布的数据,截至2026年6月,豆包大模型日均tokens调用量达180万亿,较发布时增长超1500倍,过去一年增长超10倍。模型调用量作为最直接的验证指标,或可以一定程度上验证前期投放的算力并未出现系统性闲置,因此,短期看AI资本开支的需求扩张尚未被证伪。

从回报率来看,AI应用回报已经开始出现,但主要处于收入验证阶段,广谱的利润验证仍需等待。当前云厂商和模型平台的AI相关收入正在快速放量,OpenAI、Anthropic和微软AI业务年化收入分别达到$240亿、$470亿和$370亿。若收入继续保持快速增长,后续关键就在于成本能否同步受控,并消化前期资本开支逐步进入利润表带来的压力。

【疑惑二:半导体产能扩张是否过快?】

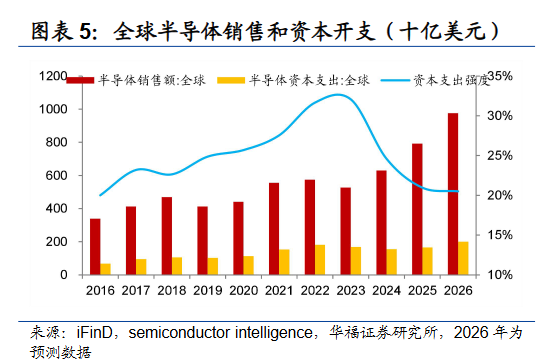

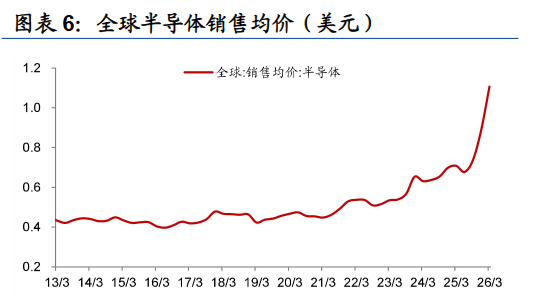

值得注意的是,与资本开支高增速不同,全球半导体行业产能扩张偏慢,资本支出强度不断下降。

华福证券指出,半导体产业链上游扩产节奏明显滞后,2024-2025 年行业资本开支同比分别增长-8%和7%。资本开支强度自2023年32%回落至2025年21%,三年合计下行近10个百分点,整体投入力度并未匹配需求增速。供需错配格局之下,是日韩半导体板块接连创出阶段新高的核心驱动。

展望后市,若AI、机器人、车载电子等终端需求延续高增,而晶圆产能投产周期偏长、新增供给落地滞后,行业或将再度陷入产能紧缺的超级上行周期,涨价的广度和幅度均将进一步扩散。

(来源于华福证券20260609《AI融资依靠谁?——“Ai与Token经济学”系列之二》)

虽然,各大芯片龙头陆续回应扩大产能,但量产释放存在显著时滞,供需紧平衡或延续。且从结构性视角来看,芯片的区域与品类存在结构性错配,HBM与先进封装产能偏紧、内存与光互连涨价、AI挤压非AI芯片的制造资源,形成“紧的更紧、松的更松”的结构分化,非AI链条更容易感知到“缺货型通胀”。总的来看,当前更接近“补短板、解瓶颈”的扩产,并非无序过快。

总的来看,当前AI资本开支“合理但进入更严格验证期”,ROI与现金流质量或将成为新的胜负手,半导体产能扩张“总体不算过快、结构性瓶颈犹在”。AI浪潮依旧汹涌,科创芯片作为AI硬基建仍然是核心主线。

对于投资者而言,配置科创芯片ETF汇添富(588750),不仅是把握AI资本开支扩张带来的半导体景气周期,更是参与国产半导体产业链从技术突破走向规模化盈利的长期进程。该产品聚焦科创板芯片产业核心资产,能够有效捕捉国产算力、存储、设备材料等环节景气上行与盈利兑现带来的配置机会!

看好半导体产业AI历史性机遇,可关注科创芯片ETF汇添富(588750),A股绝大多数优质芯片标的位于科创板,普通投资者可低门槛借道ETF进行布局,无需单独开通权限,一键分散风险,高效把握中国半导体产业升级的核心机遇。

“韬定律”为国产算力与成熟制程生态提供可复制的工程化路径,特别是晶圆有望迎来产能重估!科创芯片ETF汇添富(588750)紧密跟踪上证科创板芯片指数,晶圆含量更高,中芯国际、华虹公司均为指数前十大重仓股,有望受益于半导体新范式下的晶圆需求爆发!此外寒武纪、海光信息、拓荆科技、佰维存储、芯原股份均为指数前十大重仓股,覆盖半导体设备、存储、CPU、GPU等核心领域龙头!前十大成分股合计权重64%,高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

(数据来源:中证指数公司,2026.5.27)