国内轴承行业龙头人本股份有限公司正计划公开发行不低于10%的股份,募集资金38亿元,这是公司继 2024 年 6 月撤回科创板上市申请后,第二次向 A 股资本市场发起冲击。

不过,远超同行的资产负债率、研发投入低于行业均值却销售费用高企以及关联交易逐年攀升等问题交织在一起,让市场对人本股份380亿元的估值预期有所疑虑。

资产负债率超66%

人本股份主营业务为轴承领域相关产品的研发、生产和销售,产品广泛应用于汽车、轻工机械、重型机械、工业机器人、风电等多个行业。招股书显示,2023 年至 2025 年,公司营收分别为 104.8 亿元、119.6 亿元和 132.2 亿元,归母净利润分别为 7.01 亿元、8.29 亿元和 8.62 亿元,业绩稳步增长。

然而,在亮眼业绩背后,是人本股份持续高企的债务压力。报告期各期末,公司合并资产负债率分别为 65.66%、66.36% 和 66.92%,连续三年维持在 65% 以上,且缓慢攀升。这一水平远超同行业可比公司约 46% 的平均水平,几乎是行业均值的 1.5 倍。

界面新闻记者注意到,人本股份对银行贷款较为依赖。截至2025年末,公司银行借款余额占负债总额的比例达61.20%,其中短期借款45.8亿元,长期借款36.3亿元,合计有息负债超82亿元。与之形成对比的是,公司报告期末货币资金为22.6亿元,资金链紧绷程度可见一斑。

沉重的利息负担持续侵蚀利润。报告期内,人本股份每年利息支出均在2.1亿元以上。为了获取银行贷款,公司将大量资产进行了抵押。截至 2025 年末,公司用于抵押或质押的资产账面价值超30亿元,包括房屋建筑物、土地使用权、机器设备等核心生产资料。一旦未来经营出现波动或信贷政策收紧,公司将面临较大偿债压力和流动性风险。

在资金紧张的情况下,人本股份仍有分红。2024年和2025年,公司现金分红分别为1.56亿元和1.66亿元,两年合计分红超3.2亿元。

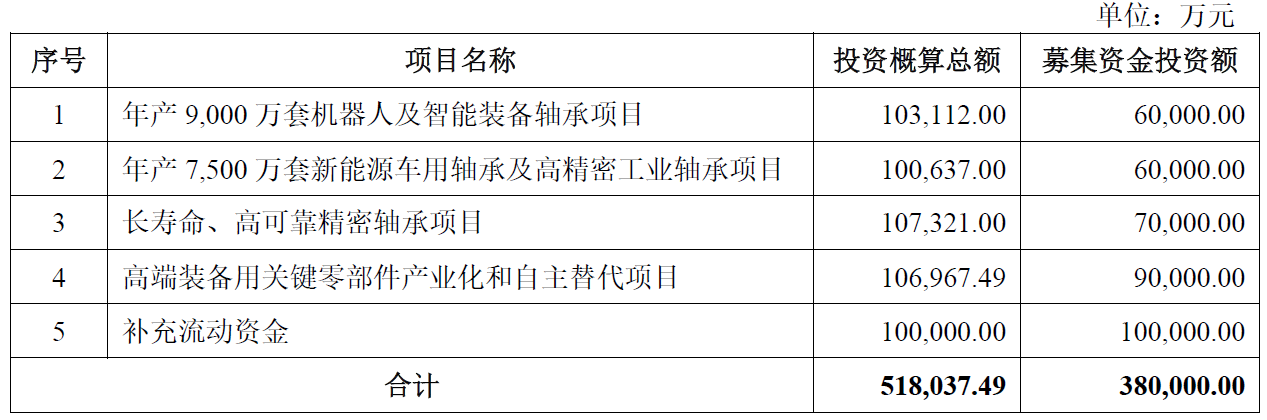

此次 IPO,人本股份拟募集 38 亿元,其中 10 亿元专门用于补充流动资金。一边是债台高筑、资金链紧绷,另一边却真金白银大额分红;一边称"融资渠道单一、资金压力大" ,一边 IPO 要拿 10 亿元补充流动资金 —— 这种 "先分红落袋、再市场买单" 的操作逻辑为哪般?

资深注册会计师李耀对界面新闻记者表示:"IPO 前大额分红本身并不违规,但如果分红的同时企业资产负债率高企、偿债能力不足,且募资用途包含大额补充流动资金,就需要警惕。这本质上是将股东的资金需求转嫁给了二级市场投资者,实控人通过分红先 ' 落袋为安 ',而上市公司的资金压力和经营风险却留给了新股东。"

研发费用率低于同行

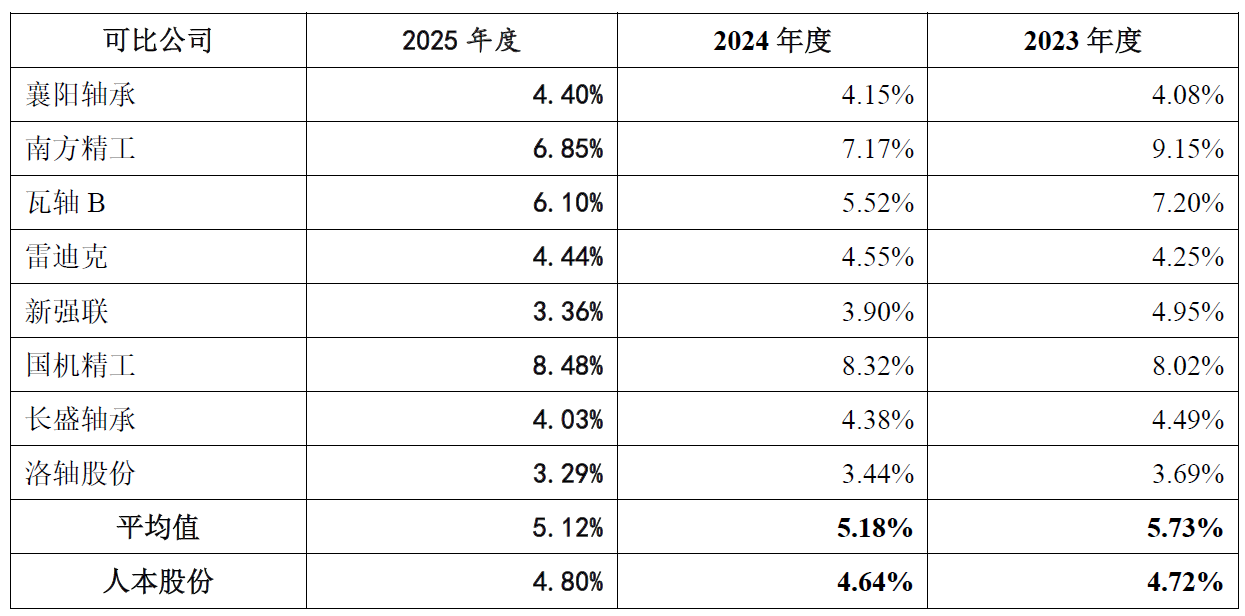

作为一家号称"技术领先"的高端制造企业,人本股份研发投入与其行业地位并不匹配。2023年至2025年,公司研发费用率分别为4.72%、4.64%和4.8%,连续三年低于同行业可比公司均值。

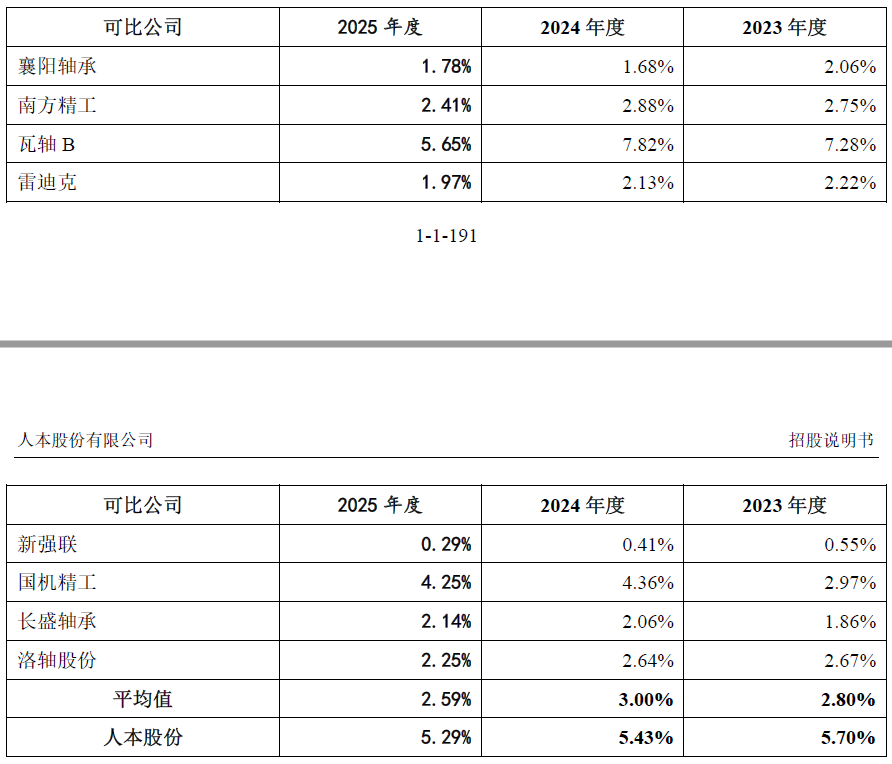

研发投入力度不足的另一面,是销售费用高企。报告期内,人本股份销售费用率分别为5.70%、5.43%和5.29%,虽逐年小幅下降,但仍高于同行业可比公司约2.5%-3%的平均水平,基本是行业均值的两倍。

界面新闻记者还注意到人本股份业务招待费的规模。2023年至2025年,公司销售费用项下的业务招待费分别为7291.89万元、8132.37万元和8433.64万元,三年累计业务招待费超2.3亿元。

对于销售费用率高企的原因,人本股份解释称主要系直销模式所致。公司表示,其在全国重点省份以及美国、德国、日本等地设立了销售子公司,建立了覆盖全球的直销网络,导致销售费用相对较高。但这一解释难以服众——同样以直销为主的新强联、南方精工等同行企业,销售费用率远低于人本股份。

行业分析师陈明对界面新闻记者指出,轴承行业的核心竞争力归根结底是技术和品质,尤其是高端轴承领域,技术壁垒极高,需要长期持续的研发投入才能突破。如果一家龙头企业把更多资源花在请客吃饭和销售拓展上,而不是技术研发上,短期可能换来业绩增长,但长期来看,技术短板迟早会暴露,最终在高端市场竞争中败下阵来。

关联销售逐年攀升

关联销售是人本股份另一个绕不开的问题。

2023年至2025年,人本股份关联销售金额分别为693.28万元、2193.49万元和4313.55万元,三年增长超过五倍。其中,2025年关联销售金额较2024年几乎翻倍,增速远超公司同期营收增速。

关联交易的快速增长与人本股份的"家族化"特征密切相关。公司实际控制人张童生合计控制60.82%的表决权,旗下关联企业众多,涵盖商业零售、机电贸易、房地产等多个领域。招股书披露的关联方多达数十家,包括人本集团、十足集团、人本超市、人本房地产等,形成了一个庞大的"人本系"版图。

此前,人本股份控股股东及相关高管曾承诺减少关联交易,增强上市公司独立性。但从实际数据看,关联销售不跌反增,且增速远超整体营收。

律师张伟明对界面新闻记者表示,关联交易本身并不违规,但需要保证交易公允、披露充分、程序合规。如果关联交易规模持续扩大,且价格和条款缺乏独立性,就可能存在利益输送的风险。对于家族控股的企业来说,关联交易尤其需要重点关注,因为实控人可能利用控制权地位,将上市公司的利益向关联方转移,损害中小股东权益。

本次IPO,人本股份最大的看点是高端轴承扩产项目。公司计划投入巨资新增年产9000万套机器人及智能装备轴承、7500万套新能源车用轴承的产能。

不过,人本股份当前的产能利用率数据,却给这份"扩张蓝图"蒙上了一层阴影。

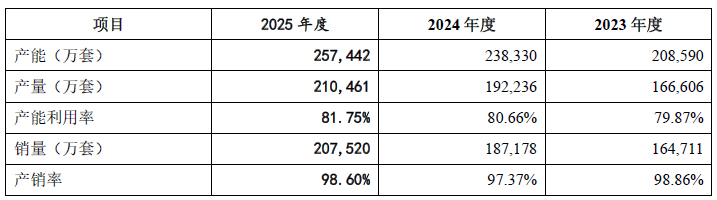

2023年至2025年,公司产能利用率分别为79.87%、80.66%和81.75%,基本维持在80%左右。这意味着,公司现有产能中约有五分之一处于闲置状态。在此背景下,仍坚持大规模募资扩产,新增产能能否顺利消化,成为绕不开的疑问。

与产能利用率不足相对应的,是不断攀升的存货规模。报告期各期末,人本股份存货账面价值分别为32.15亿元、34.62亿元和37.25亿元。

界面新闻记者注意到,人本股份存货高企的同时,存货周转率却低于同行。数据显示,公司2025年存货周转率约为2.59次/年,而同行业可比公司平均水平在2.85次/年。

更为关键的是,人本股份拟扩产的高端轴承领域,如机器人轴承、风电轴承等,目前市场竞争激烈,国际八大轴承巨头凭借深厚的技术积累占据主导地位。公司坦言,在重大装备轴承领域与国际巨头"仍存在一定差距"。在技术尚未完全追平、现有产能尚未充分释放的情况下,贸然大规模扩产,一旦市场需求不及预期或技术突破受阻,新增产能可能沦为"无效产能",巨额折旧将直接吞噬利润。