2026年上半年,A股IPO市场延续强势回暖态势,在发行端实现量价齐升的同时,在审储备项目亦大幅扩容。

发行端:截至6月24日,年内A股共计68家企业完成首发上市,同比增18家,增幅达36%;募资总额617.2亿元,同比增67.41%。

在审端:当前共计337家企业处于在审状态,同比120家,增幅为55.3%;预计募资合计3614.3亿元,同比增长74.93%。

受理端:截至6月21日,年内累计新增受理企业80家,同比增加21家,增幅达35%。

A股IPO正在延续“有节奏的常态化”,资源加速向半导体、AI等硬科技赛道聚集,资本市场服务科技自立自强的作用进一步凸显。

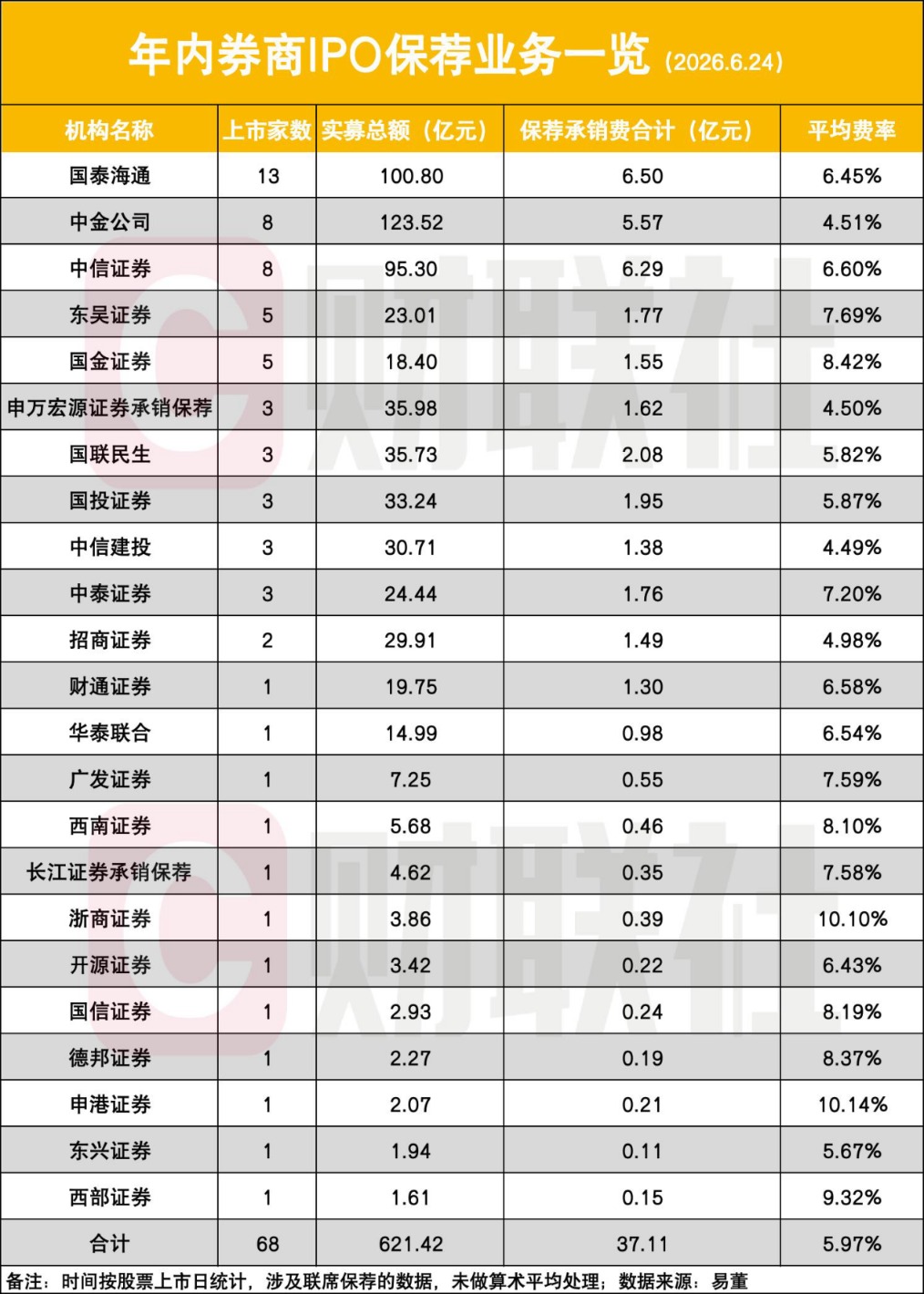

国泰海通13单断层领先

投行业务集中度进一步提升,年内承揽上述IPO项目的券商共计23家,同比减少27家,降幅达54%。

其中,国泰海通以13单IPO断层领先;中金公司与中信证券均以8单紧随其后;东吴证券与国金证券各有5单。申万宏源、国联民生、国投证券、中信建投及中泰证券均完成3单,招商证券完成2单,广发证券等12家券商各完成1单。

从募资规模来看,仅中金公司(123.52亿元)与国泰海通(100.8亿元)两家券商实募金额超百亿元。相较于上市数量,中金公司在募资额上的领先更多得益于其保荐的单个项目募资额较高。中信证券以95.3亿元位居第三。

头部券商在募资规模上的绝对优势,主要源于其对大型标杆项目及硬科技龙头的承揽能力。随着长鑫科技等半导体巨头项目的顺利推进,大型IPO已成为头部券商稳固市场地位的核心变量。

IPO收入增近五成

从收入端来看,年内券商IPO保荐承销费用合计37.11亿元,同比增长47.34%。

目前,年内保荐承销费收入过亿的券商共有12家。其中,国泰海通(6.5亿元)、中信证券(6.29亿元)、中金公司(5.57亿元)稳居第一梯队,收入远超同业。相比之下,排名第四的国联民生IPO收入为2.08亿元,上述3家头部券商的领先优势极为显著。

年内IPO平均承销费率为5.97%,同比下降0.86个百分点。其中,招商证券(4.98%)、中金公司(4.51%)、申万宏源(4.50%)和中信建投(4.49%)4家头部券商凭借规模效应,将费率压至最低;反观申港证券(10.14%)、浙商证券(10.10%)和西部证券(9.32%)3家中小券商费率最高,这主要与其年内仅有一单IPO项目上市、缺乏大项目支撑有关。

市场人士认为,券商投行业务“马太效应”显著增强,头部券商凭借资金实力、项目储备和跟投能力持续扩大市场份额,中小券商面临更大竞争压力,行业格局分化加剧,向头部集中的趋势短期内难以逆转。平均费率的下降,则反映出头部券商在大型项目上的规模效应正在显现。

双创、主板在审比达2.6:1

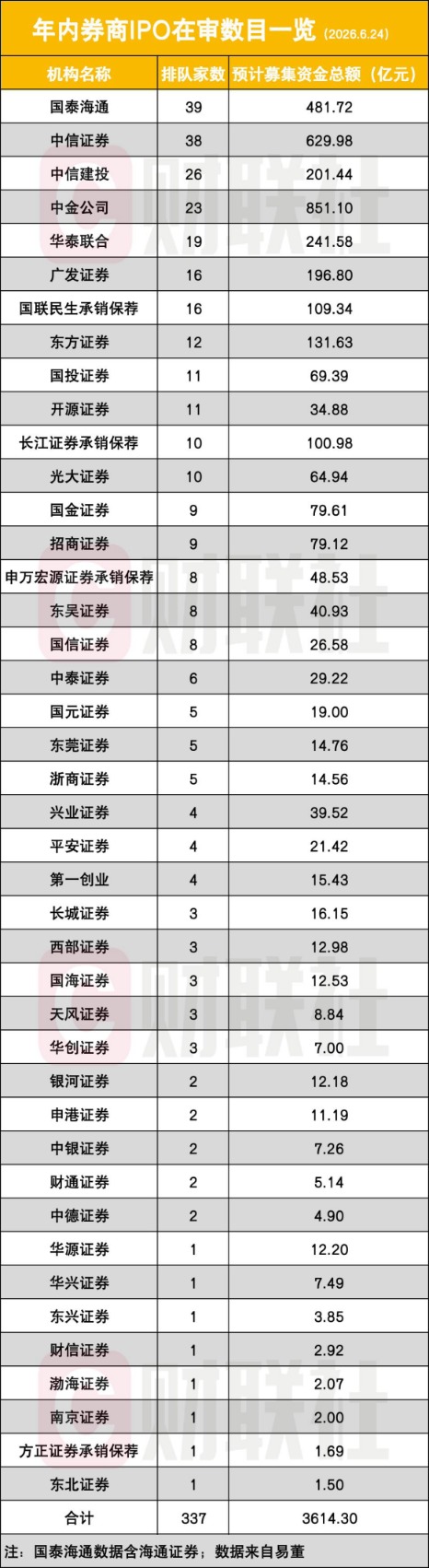

在审储备项目数量丰富,是上半年市场的显著特征。从板块分布来看,北交所在审企业数量最多,达179家。在沪深交易所中,科创企业排队数量居前,创业板、科创板分别有65家、49家,沪深主板分别有23家、21家,双创板块与主板在审数量比为2.6:1。

上述在审排队项目由42家券商承揽。国泰海通与中信证券位居第一梯队,分别有39单、38单;中信建投(26单)、中金公司(23单)、华泰联合(19单)位列第二梯队。

排队10单以上的券商还包括广发证券(16单)、国联民生承销保荐(16单)、东方证券(12单)、国投证券(11单)、开源证券(11单)、长江证券承销保荐(10单)及光大证券(10单)。

尽管中金公司在审项目数量不占优,但凭借大额IPO项目的承揽优势,其预计募资总额高居榜首,合计达851.1亿元。中信证券以629.98亿元位居第二,两者差距达221.12亿元,领先幅度近三分之一。此外,国泰海通排队预计募资额为481.72亿元。

其他预计募资额超百亿元的券商还包括华泰联合(241.58亿元)、中信建投(201.44亿元)、广发证券(196.8亿元)、东方证券(131.63亿元)、国联民生承销保荐(109.34亿元)及长江证券承销保荐(100.98亿元)。

在审项目储备的集中度决定了未来1到2年投行收入的确定性。头部券商构建的深厚项目“蓄水池”,进一步拉大与中小券商在资产获取端的差距。

终审数量骤降六成

终止审查数量骤降,“一查就撤”的乱象得到有效遏制。

截至6月24日,2026年已公布终止审查企业29家,同比减少43家,降幅达59.72%。值得关注的是,上述终止审查企业均系撤回申报材料所致。

从板块分布来看,北交所在终止审查中占比较高,达17家;上交所8家(主板3家、科创板5家);深交所2家(主板1家、创业板1家)。北交所占比较高,一方面反映北交所庞大的在审基数,另一方面也体现监管对创新型中小企业财务真实性与合规内控的严格把关。

此外,上半年A股IPO受理数量显著增长,科创类企业占比突出。从板块分布来看,创业板与科创板新增数量居前,分别为30家和17家;北交所新增18家;沪深主板分别新增7家和8家。

新增受理企业科创类占比高且含未盈利企业,释放A股制度包容性提升信号。资本市场正通过优化第五套上市标准等制度供给,主动拥抱科技革命,精准匹配新质生产力培育需求。