6月25日,据港交所官网,神基制药有限公司(下称“神基制药”)递交主板上市申请书。公司成立半年便举债20亿元并购UCB在华业务,并表后业绩迅速放量,但多家子公司股权均被质押。

招股书介绍,神基制药专注于中国的神经科、疼痛管理和过敏治疗领域。公司自2024年6月成立后,近半年无重大营运,直至同年11月,其通过全资子公司神基香港将UCB在华成熟神经科及过敏业务揽入版图,优时比珠海成为全资附属公司,更名为神基珠海。

神基制药收购UCB在中国的神经科和过敏业务后,已上市产品涵盖开浦兰、维派特、仙特明等6款,另有NG1706、NG1806、NG1807等3款候选药物在研,治疗领域覆盖癫痫、帕金森病及过敏性鼻炎等。

七成收入来自单一药品

特许权使用费“内部流转”

收购并表后,神基制药业绩迅速放量,2025年收入跃升至13.20亿元,期内利润达1.53亿元,较收购初期亏损1.01亿元大幅扭亏。这主要得益于神基珠海2025年收入同比增23.2%至11.52亿元,期内利润激增近4倍至1.54亿元。

盈利能力方面,神基珠海毛利率稳中有升,从2023年的45.3%微增至2025年的47.9%,毛利达5.51亿元。神基制药层面因收购初期成本扰动,2024年一度录得负55.8%,2025年迅速修复至60.2%,毛利近8亿元。

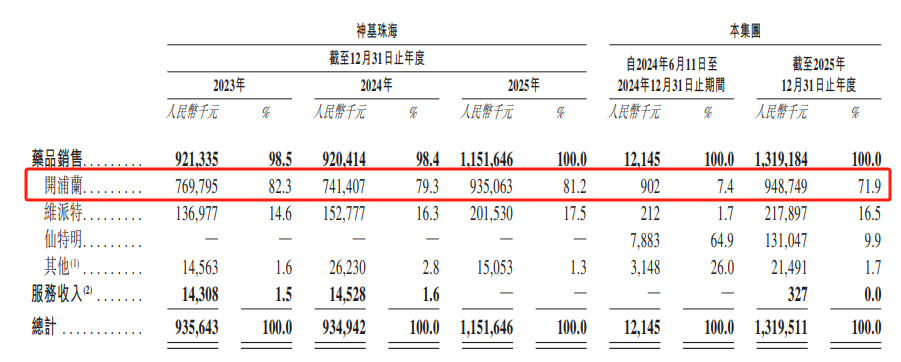

业绩高增背后,公司产品结构高度集中,七成收入来自单一药品。神基珠海的药品销售常年贡献超98%的收入,神基制药将其并表后,药品销售独占13.19亿元。其中,开浦兰一枝独秀,以9.49亿元独挑71.9%收入大梁,维派特、仙特明分别仅占16.5%和9.9%。

神基制药坦言,在更多新品商业化前,公司收入短期内仍高度依赖开浦兰等少数产品。如果市场接受度不及预期,销量与价格双双承压,将直接冲击盈利水平,单一产品结构的风险敞口不容忽视。

值得一提的是,神基珠海还要为开浦兰相关的知识产权支付高额的特许权使用费。收购前该费用付予UCB,收购完成后则转向神基制药旗下的神基香港,2025年支出高达2.81亿元,占神基珠海销售成本的46.9%,大额费用在神基制药内部流转。

举债20亿元“押上身家”

研发费用率仅0.4%

记者注意到,神基制药的多个核心资产已悉数质押。神基珠海、神基上海贸易、神基香港等多家子公司股权均已抵押给平安银行上海分行,作为偿还为从UCB收购神基珠海及其他目标资产提供的高达20亿元的贷款融资的担保,且该等质押须待债务全额清偿后方可解除。

若发生违约,平安银行有权强制执行质押,公司可能失去对主要营运附属公司的控制权,进而对业务及财务状况造成重大不利影响。截至2025年底,神基制药总借款达19.94亿元,年利息开支达1.22亿元,利息覆盖率仅1.67倍,偿债能力面临严峻考验。

神基制药提示,在最坏情况下,如果公司失去对这类主要营运附属公司的控制权,并且未能及时实施替代安排,公司的业务运营可能受到重大影响甚至终止。

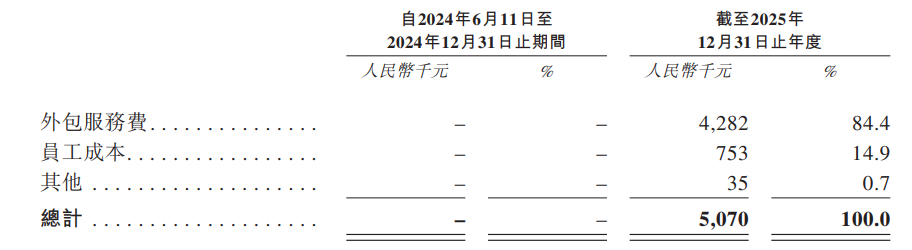

或受债务压力影响,神基制药2025年研发投入仅507万元,研发费用率仅0.4%,远低于行业平均水平。其中,外包服务费占84.4%达428万元,员工成本占14.9%为75万元,研发力度明显偏弱。

客户集中度攀升

与供应商大量重叠

招股书披露,神基制药客户集中度偏高。2023年至2025年,前五大客户收入占比分别达80.3%、79.9%及86.7%,最大客户占比亦达26.2%、33.3%及32.8%。客户高度集中,单一客户流失或订单波动都将直接冲击业绩基本盘。

除自身经营外,客户流失受多重因素驱动。公司坦言无法保证与现有大客户持续合作,亦难以及时拓展同等规模的新客户。一旦重大客户终止合作或下调佣金,收入与利润恐遭重创,短期难觅替代方案,经营业绩面临不确定性。

神基制药提示,公司运营历史有限,商业化经验尚浅,历史业绩未必预示未来。与拥有更长往绩的同行相比,成功推广未来产品蕴含更多固有风险,耗时更长且成本更高,市场接受度能否达预期亦存变数。

与此同时,部分大客户同时身兼供应商,客户与供应商关系重叠,引发市场对交易公允性的关注。报告期各期,前五大供应商采购占比分别为92.2%、84.6%及41.7%,最大供应商一度占80.8%。

具体来看,客户A于2025年提供CSO服务390万元,却贡献收入2.01亿元;客户B连续三年身兼双重身份,2025年采购670万元,销售贡献4.33亿元;客户C、E、F亦存在类似重叠,采购服务的同时销售医药产品。

尽管公司强调相关交易彼此独立、按正常商业条款公平进行,但客户与供应商身份重叠仍暗藏利益冲突风险。一旦重叠方经营状况或合作意愿生变,可能对公司收入稳定性及采购成本造成双重冲击。