6月26日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

新莱应材:泛半导体业务收入及新签订单均呈现良好增长态势

新莱应材近日接受天风证券、中金资管、华安基金等10余家机构调研。

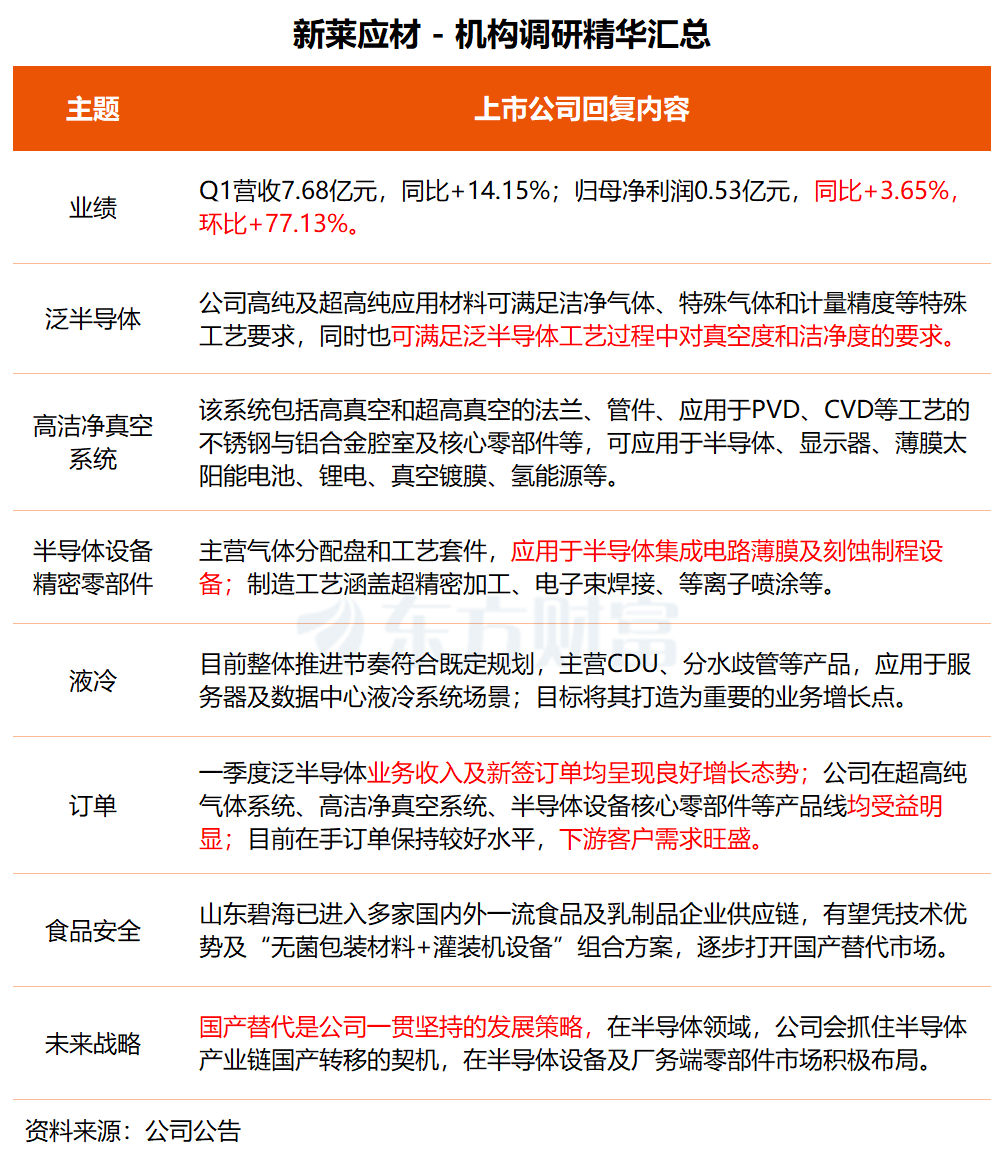

在调研中,新莱应材表示,今年一季度,泛半导体业务收入及新签订单均呈现良好增长态势。目前,公司在手订单保持较好水平,下游客户需求旺盛,将继续抓住半导体扩产高峰和国产替代的双重机遇,加快产能匹配和市场拓展,预计半导体业务后续季度仍将保持快速增长。

新莱应材指出,2026年,全球尤其是中国大陆半导体行业正处于新一轮扩产高峰期,国内晶圆厂资本开支保持高位,叠加供应链国产化趋势进一步加速,为公司泛半导体业务带来显著的订单增量。

据悉,在泛半导体领域,公司产品覆盖真空应用和UHP超高纯应用等级的管道、管件、阀门、腔室及精密零部件,被国内外客户广泛认可并大量使用,包括高洁净真空系统、高纯气体传输系统、半导体设备核心精密零部件等。

同时,公司将业务延伸至数据中心液冷领域,目前整体推进节奏符合既定规划,产品矩阵持续完善,主营CDU(冷量分配单元)、分水歧管(Manifold)、系统集成等产品。“公司将稳步推进液冷业务发展,将其打造为重要的业务增长点。”

食品板块,公司旗下山东碧海已进入多家国内外一流食品及乳制品企业的供应链,有望凭借其技术优势以及“无菌包装材料+灌装机设备”组合方案,逐步打开国产替代市场,进一步扩大市场份额。

新莱应材主营业务之一为洁净应用材料和高纯及超高纯应用材料的研发、生产与销售,产品主要应用于泛半导体、生物医药和食品安全等业务领域。

今年一季度,公司实现营收7.68亿元,同比增长14.15%,环比增长3.34%;归母净利润0.53亿元,同比增长3.65%,环比增长77.13%。

东吴证券研报称,考虑到半导体领域国产替代推进、公司高附加值产品有望逐步放量,维持“增持”评级。

二级市场方面,新莱应材盘初一度直线封板,股价创历史新高,截至收盘涨14.54%,本月涨幅高达65.18%。

信德新材:沥青基碳纤维制品已获亨通光电等部分光纤客户验证

信德新材昨日接受东北证券、海南硕丰私募基金、招商证券自营等机构调研。

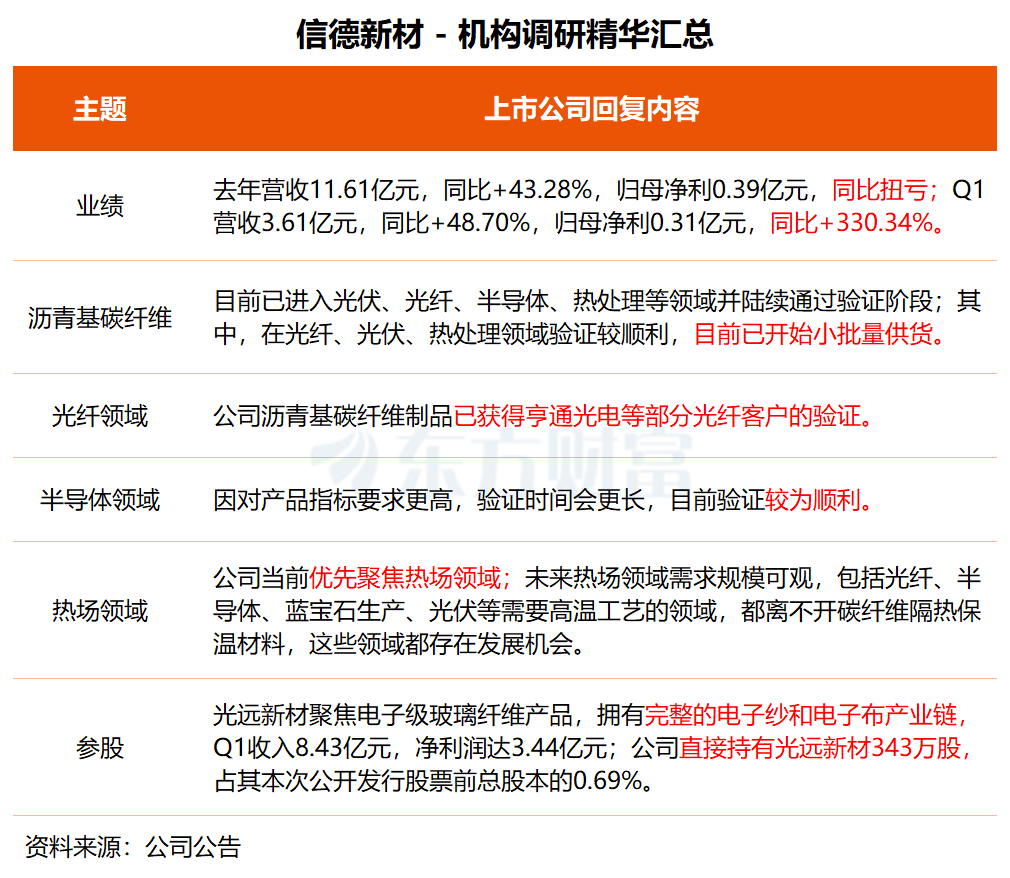

在交流互动中,信德新材透露,公司碳纤维制品目前已进入光伏、光纤、半导体、热处理等领域并陆续通过验证阶段。其中,在光纤、光伏,热处理领域验证较顺利,目前已经开始小批量供货。

光纤领域中,公司沥青基碳纤维制品已获得亨通光电等部分光纤客户的验证。在半导体领域,因对产品指标要求更高,验证时间更长,目前验证较为顺利。

“沥青基碳纤维综合性能最优,适配高端热场场景。公司当前优先聚焦热场领域。”信德新材认为,未来热场领域需求的规模可观,包括光纤、半导体、蓝宝石生产、光伏等需要高温工艺的领域,都离不开碳纤维隔热保温材料,这些领域都存在发展机会。

此外,河南光远新材料股份有限公司拟冲刺创业板,该公司主要从事电子级玻璃纤维产品的研发、生产与销售,拥有完整的电子纱和电子布产业链,形成了垂直整合的产业优势。今年一季度销售收入8.43亿元,净利润达3.44亿元。

信德新材称,截至目前,公司直接持有光远新材343万股,占其本次公开发行股票前总股本的0.69%。

信德新材是行业领先的碳基新型材料供应商,长期致力于锂离子电池负极包覆材料领域的技术创新、生产工艺创新和产品创新,并积极向下游沥青基碳纤维生产领域拓展,助力新能源行业持续发展。

2025年,公司实现营收11.61亿元,同比增长43.28%,归母净利润0.39亿元,同比大幅扭亏;今年一季度,公司营收为3.61亿元,同比增长48.70%,归母净利润0.31亿元,同比增长330.34%。

华源证券研报指出,信德新材负极包覆材料量价有望维持向好态势,且沥青基碳纤维制品有望放量,看好公司后续业绩弹性。

二级市场方面,信德新材今日20cm涨停,股价创上市以来次新高,本月涨幅为18.42%。