消费日报网讯在低利率持续与投资收益承压的双重挑战下,保险行业正经历一场深刻的资产配置重构。

今年上半年,保险机构合计调研A股上市公司6546次,同比下降约30.5%,但调研的精准度与集中度显著提升。科创板与创业板合计调研个股数占比达46.6%,同比提升3.7个百分点。

1

电子元件集成电路成险资调研主攻方向

Wind最新数据显示,截至2026年6月22日,184家保险机构合计调研A股上市公司6546次,调研方向从传统金融地产全面转向硬科技腹地,电子元件、集成电路、工业机械成为最受关注的三大赛道。

与此同时,险资密集参与港股IPO基石投资,年内已有17家港股公司获得险资基石认购,总金额超过25亿港元。这场万亿级资金的迁徙,折射出低利率时代保险资金资产负债匹配的深层焦虑,也暴露出硬科技投资中估值高企、波动性大、产业链验证困难等多重痛点。

从调研数据来看,险资对A股市场的关注呈现出频次收缩与精度提升并存的双重特征。2026年上半年保险机构合计调研6546次,同比下降约30.5%,但精准度与集中度显著提升。36家保险资管公司贡献了3632次调研。

从保险资管公司调研数据来看,泰康资产以379次调研位列第一,华泰资产、阳光资产、新华资产、人保资产紧随其后。

在保险公司方面,国寿养老以210次调研位居榜首,平安养老与太平养老紧随其后。科创板与创业板合计调研个股数占比达46.6%,同比提升3.7个百分点,这一结构性变化与往年险资扎堆银行、地产龙头的景象已大相径庭。

调研赛道的高度集中是本次险资迁徙最显著的标志。按Wind数据行业分类,保险机构最关注的领域依次为电子元件、工业机械、集成电路、电气部件与设备等。其中,电子元件与工业机械行业分别吸引了489次与459次调研,集成电路也获得了361次调研。

5月单月共有245家上市公司获险资调研,电子元件以94家机构居首,工业机械70家,电气部件66家,集成电路58家。这种高度集中的行业选择是险资主动的战略配置。电子元件与集成电路作为AI算力基建和产业升级的底座,具备长期产业红利与国产替代空间,契合险资跨周期配置逻辑。深南电路等标的产能持续紧张,说明行业景气度已从政策驱动走向真实的订单爆发。

从具体标的来看,险资的关注点覆盖了AI算力、半导体、人形机器人、新能源、工业机械等多元化的硬科技子领域。

其中,深南电路以50家险资的关注度拔得头筹,公司出现在多家保险资管公司的Top3名单中。其吸引力主要在于AI算力硬件底座中的关键卡位,高端PCB板是服务器和数据中心的核心组件,直接受益于大模型算力基建浪潮。

华润微同样备受青睐,这家功率半导体IDM龙头企业被泰康资产列为首要关注标的,同时出现在国寿养老、人保资产等多家机构的Top3名单中。功率半导体国产替代空间广阔,与险资对自主可控主线的布局高度契合。胜宏科技与澜起科技也分别迎来了41家与35家险资的密集调研。

奥比中光则代表了险资对人形机器人赛道的关注,杰瑞股份是工业机械领域的代表性标的。

另外,海天瑞声吸引了47家险资关注,新易盛、汇川技术均获得30家险资关注。这种跨机构、跨赛道的重叠关注,意味着硬科技已成为保险行业权益投研的共识性方向。

盘古智库高级研究员江瀚在接受本报记者采访时表示:高度集中的行业选择是险资主动的战略配置,而非盲目追逐短期热点。电子元件与集成电路作为AI算力基建和产业升级的底座,具备长期产业红利与国产替代空间,契合险资跨周期配置逻辑。且这一趋势具备较强的可持续性。深南电路等标的产能持续紧张,说明行业景气度已从政策驱动走向真实的订单爆发。

2

专家:险资从资产配置者转向长期资本组织者

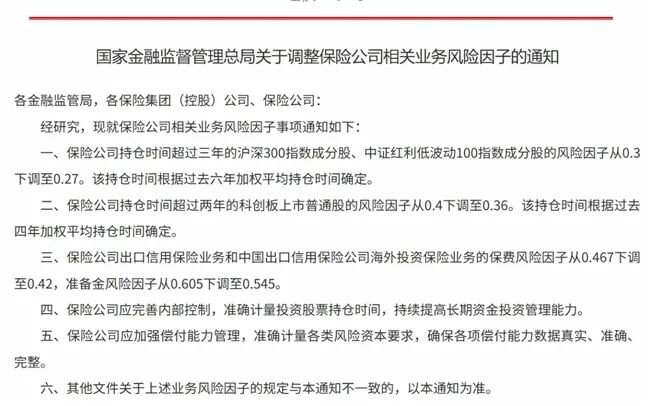

政策层面,2025年4月,国家金融监督管理总局发布《关于调整保险资金权益类资产监管比例有关事项的通知》,将部分档位偿付能力充足率对应的权益类资产比例上调5%。

2025年12月,监管进一步下调相关股票风险因子,释放出更多权益资产配置空间。多数保险机构看好电子、有色金属、电力设备、计算机、通信、医药生物和基础化工等行业,关注芯片半导体、AI算力、机器人、高股息等投资主题。

除了二级市场调研,险资在一级市场的布局同样密集。

今年以来,险资机构密集出现在港股IPO基石投资者名单中,年内已有17家港股公司获得险资基石认购,总金额超25亿港元。泰康人寿参与了鸣鸣很忙、壁仞科技、智谱等多家企业的港股IPO基石投资,覆盖AI、半导体、生物医药等核心赛道。

在A股一级市场,燧原科技、长鑫科技等硬科技企业的股东名单中,数十家险资通过直投、母基金与产业基金等多重路径深度参与。

当前A股半导体、AI算力、人形机器人等热门赛道部分标的市盈率超过150倍,高估值与险资追求确定性收益的风险偏好之间存在明显张力。

江翰指出,这种一二级市场联动的布局模式,是险资构建立体化投资体系的必然选择。过去以LP身份参与控制力较弱,如今密集直投与基石认购,是为了强化对底层硬科技资产的控制力与产业链协同。险资在二级市场的密集调研,为其在一级市场的精准定价提供了底层数据支撑。

“科技企业普遍具有轻资产、高研发投入、盈利周期长等特点。”江翰说,险企的风控体系需从静态财务指标转向动态产业链验证,面对轻资产与高研发投入,险资应发挥“耐心资本”优势,深入考察企业的核心技术卡位与订单转化能力,而非单纯盯着市盈率。另外,险资应通过一二级市场联动与多元化配置来平滑科技股的高波动性,在资产负债匹配的永恒拷问中寻找平衡。而资产负债匹配问题始终是险资的核心难题。保险资金拥有20至30年超长久期,与硬科技企业长周期研发、产业化节奏天然匹配,这是险资投资硬科技的内在动力。

北京大学应用经济学博士后朱俊生教授在接受本报采访时表示,面对半导体、AI算力、人形机器人等高估值硬科技资产,险资的估值与风控体系正在经历系统性重构。

“估值层面,传统以当期盈利和PE倍数为核心的框架正在弱化,取而代之的是以长期现金流折现为基础、叠加产业成长路径判断的综合模型。关键变量从短期利润转向技术路线的确定性、产业渗透率的演进曲线和商业化兑现的时间节奏。风控体系同步从单一财务维度扩展为”技术风险、产业链风险与商业化风险“的三维结构,风险识别逻辑从”价格波动控制“转向”产业不确定性控制“。”

朱俊生说,在配置方式上,险资逐步从“个股安全边际导向”转向“赛道配置与阶段分层管理”,通过在不同技术成熟阶段分层布局,结合一二级市场联动对冲单一技术路径失败的系统性风险。其中,一级市场提供技术前置认知与估值锚定,二级市场承担流动性定价与退出管理功能。

另外,从趋势看,“调研先行、一二级联动”正在演化为系统性能力框架。险资的角色也随之从被动资产配置者,逐步转向具备产业研究能力与周期参与能力的长期资本组织者,在一定程度参与科技资产的定价形成过程。