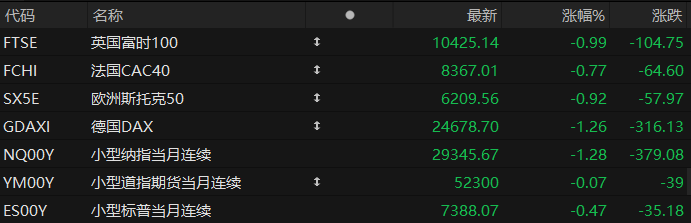

周五盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌1.28%,道指期货跌0.07%,标普500指数期货跌0.47%。

大宗商品方面,布伦特原油下跌3.28%,报73.02美元/桶;WTI原油下跌3.09%,报69.7美元/桶。现货黄金上涨0.46%,至每盎司4,045.32美元。现货白银上涨0.65%,报58.22美元。

个股方面,今日韩股三星电子和SK海力士大跌,拖累美股存储概念股盘前集体下跌。其中,闪迪、美光科技跌约5%,Rambus跌超4%,西部数据跌超3%,慧荣科技、希捷科技跌超2%。

AI芯片股盘前集体下跌,其中,英特尔、莱迪思半导体、美国超微公司跌近3%,恩智浦、高通、博通、英伟达、台积电、特斯拉跌超1%;唯微软逆势涨1%,亚马逊涨0.5%,IBM涨0.4%。

光通信概念股盘前集体下跌,其中,Tower半导体跌超6%,Applied Optoelectron跌近5%,Lumentum、Coherent、迈威尔科技、诺基亚、Astera Labs、康宁跌超3%,博通跌1.5%。

黄金股盘前普涨,AngloGold涨超3%,金田涨超2%,泛美白银、金罗斯黄金涨超1%,纽曼矿业涨1%,Barrick Mining涨近1%。

近期,此前备受追捧的科技股交易情绪急转直下,投资者对支出前景、企业盈利等多重因素展开审慎评估,市场随之剧烈震荡。周五的颓势部分源于苹果与微软多款产品涨价的消息,引发市场对芯片需求可持续性的忧虑。

桑坦德资产管理公司欧洲策略主管弗朗西斯科·西蒙指出:“科技股仍是较为拥挤的交易方向,仓位偏紧,这使得该板块在面对负面消息或个股大幅波动时尤为脆弱。”

热点要闻

亚股遭遇“黑色星期五”!华尔街热议背后推手,苹果涨价是多重利空之一

今日,亚洲股市遭遇“黑色星期五”,日韩股市领跌,亚洲市场科技股情绪全面转冷。盘中,韩国KOSPI指数再度向下触发熔断机制,跌幅一度达近9%。而日经225指数一度跌超5%,跌破69000点。

周五的大跌标志着市场情绪的快速逆转。就在周四,美光科技的乐观业绩展望以及SK海力士计划赴美上市的消息,还一度令市场对AI投资热潮可持续性的信心重燃。然而,随着投资者消化一系列新动态,周五市场情绪迅速转冷。

分析师将周五亚股暴跌主要归咎于两方面原因:苹果涨价和OpenAI考虑将上市时间推迟至明年。苹果周四宣布大幅提高iPad和MacBook的价格,以应对存储芯片成本飙升,其股价一夜之间下跌6.1%,市值蒸发约2500亿美元。此外,据参与公司内部讨论的人士透露,OpenAI正考虑将其首次公开募股(IPO)从今年下半年推迟到明年。这一转变凸显出快速崛起的人工智能巨头前景充满不确定性。

此外,分析师还指出了一些其它可能的原因,包括季末再平衡操作以及杠杆交易加大波动。分析师们指出,月末和季末的再平衡操作,可能也加剧了大型科技股的疲软和价格震荡——毕竟在第二季度的大部分时间里,这些公司的股价都表现突出。

美银:紧盯两大关键点位,这将是触发夏季抛售的催化剂

美银证券最新发布的《资金流向报告》(The Flow Show)发出警示:当前市场情绪已处于极度乐观区间,两个关键技术点位一旦失守,将成为引爆夏季风险资产抛售的导火索。与此同时,本周资金流向出现多个值得警惕的逆转信号,市场结构性变化正在加速。

美银首席投资策略师Michael Hartnett在报告中明确指出,若"科技七巨头"ETF(MAGS)跌破60美元,或澳元兑日元(AUDJPY)跌破110,将触发真正意义上的夏季"风险规避"行情。这两个点位被视为当前市场情绪的核心支撑,一旦双双告破,此前积累的极度多头仓位将面临集中平仓压力。

本周资金流向数据已出现明显裂痕:美股遭遇13周以来首次净流出(85亿美元),科技板块更录得创纪录的93亿美元单周净流出,而美银牛熊指标从9.2小幅回落至9.1,"卖出信号"持续发出。美银数据显示,自2002年以来,该指标共触发17次卖出信号,全球股市在此后2至3个月内平均下跌2%至3%,最大回撤幅度可达15%至20%。

报告还对新任美联储主席Warsh上任以来的市场表现进行了梳理。自2026年5月22日Warsh任期开始,美国国债上涨3.2%,标普500下跌1.6%。报告指出,尽管Warsh被市场定性为"新鹰派",但迄今为止尚未说服任何投资者放弃"远离债券"的核心配置逻辑。美银认为,做多长端美债仍是当前市场最具逆向色彩的长期交易。

拒绝跟随市场加息?专家预测:美联储年内将按兵不动!

路透社公布的一项最新调查显示,尽管金融市场正在押注美联储今年将加息两次,但受访经济学家中占更大比例的观点认为,政策利率将在2026年剩余时间内维持不变。

调查于6月23日至25日进行。结果显示,超过四分之三的经济学家预计联邦基金利率将在年底前保持稳定,这一比例高于6月会议前约70%的水平,也明显高于更早前不足一半的比例。调查中值还显示,利率可能一直维持当前水平直至2027年底,而就在几周前,市场普遍预期会出现降息。

当前利率区间为3.50%至3.75%,美联储在6月会议上如预期按兵不动。不过,新任主席沃什在首次新闻发布会上强调,将通胀重新压回2%目标是优先任务,对就业市场几乎未作提及,这一表态令部分市场参与者感到意外。

美国通胀水平目前超过4%,为三年多来最高,约为美联储目标的两倍;与此同时,经济增长稳健,就业市场持续改善。但另一方面,油价已回落至接近2月水平,即美国与以色列对伊朗开战前的区间。

先锋集团高级美国经济学家乔什·赫特(Josh Hirt)表示:“目前来看,相比加息,维持利率不变是更合适的选择。委员会内部几乎势均力敌……能源价格的剧烈波动可能会影响部分成员立场。”他此前曾预计会降息。

尽管如此,美联储上周公布的季度经济预测显示,在19位政策制定者中(沃什未参与),已有9人预计到2026年底至少会加息一次。赫特也指出:“如果数据继续朝这个方向发展,将很难为不加息找到理由。”

美股聚焦

MAG7“信仰”松动:科技巨头技术面剧烈分化,美股资金加速涌向估值洼地

投资者正加速撤离MAG7的集中持仓,这一此前高度趋同的核心交易策略,正出现明显松动。高盛数据显示,拥挤交易平仓的迹象持续强化,资金加速流出高权重科技股,板块间的联动性明显下降。

技术面分化同步加剧:苹果正逼近270美元的关键支撑位;亚马逊已跌破200日均线,并延续弱势,220美元将成为下一道防线;微软动能继续回落,RSI已降至28附近,进入超卖区间。

相较之下,Alphabet仍稳守200日均线之上,表现出相对韧性。其余成分股则多处于趋势走弱或震荡整理阶段,整体强弱结构分化显著。

META同样处于调整周期。股价已在宽幅区间内横盘超过一年,虽然长期趋势线尚未被破坏,但已明显运行于200日均线下方,520美元成为决定中期走势的关键支撑。

相比之下,英伟达的表现更具象征意义。这只曾主导AI牛市的龙头,目前股价仍徘徊在去年10月附近,自去年夏季以来几乎没有取得实质性突破。

特斯拉则继续演绎其典型的均值回归特征。历史经验显示,该股往往在市场情绪极度悲观、技术形态最为难看时孕育最佳买点;反之,在情绪高涨、走势最强劲时,反而更容易迎来大幅调整。

SpaceX拟推出星链零售移动服务,与三大移动运营商正面竞争

据媒体报道,SpaceX计划面向美国消费者推出一项全新的星链(Starlink)零售移动服务。虽然其潜在市场明显拓宽,不过有分析师对移动市场饱和与运营高成本提出警告。

据知情人士透露,SpaceX总裁兼首席运营官Gwynne Shotwell在近期的一次IPO路演中向投资者表示,集团正在考虑推出星链零售移动服务,并可能在美国建立自己的地面移动网络。

这意味着星链或将与美国三大移动运营商——威瑞森无线、美国电话电报公司以及T-Mobile展开直接竞争。

在此之前,SpaceX在美直接面向消费者提供的的服务相对有限。公司更倾向于向T-Mobile等电信集团开放其卫星访问权限,以补充这些运营商在乡村地区现有的网络覆盖。

业内认为,一旦SpaceX切入零售移动领域,这将成为其自推出星链以来最重大的商业扩张之一。直接面向消费者的移动产品将让SpaceX进入一个比单纯的卫星宽带大得多的市场。此举既能降低其对电信合作方的业务依赖,也可跳过充当中间环节的运营商,直接面向终端用户提供服务。

高盛解读高通投资者日:数据中心目标亮眼,但仍维持中性评级

高通在2026年投资者日上大幅上调中长期增长目标,试图向市场证明,公司正从依赖智能手机芯片的厂商,转向覆盖数据中心、汽车、工业IoT和机器人等场景的AI平台供应商。

高盛在最新研报中指出,高通此次释放的数据中心战略和2029财年财务目标整体令人印象深刻,尤其是公司首次明确提出2027财年、2029财年数据中心收入将分别达到50亿美元和150亿美元,显著提升了外界对其非手机业务扩张速度的预期。高盛认为,相关表述有望推动股价在活动后走高。

然而,高盛并未因此转向乐观评级。该行维持高通“中性”评级和145美元的12个月目标价,低于研报发布时197.41美元的股价,隐含约26.5%的下行空间。该行的判断是,高通确实拥有切入AI基础设施的新机会,但数据中心CPU和AI加速器市场竞争激烈,市场仍需看到云厂商订单、产品落地和收入兑现等更有力证据。

高通预计,2029财年非手机业务收入将达到400亿美元,较其2024年投资者日提出的220亿美元目标高出180亿美元,对应2025至2029财年约40%的复合增长率。其中,数据中心收入目标为150亿美元,是最大的新增长来源。高盛指出,这意味着高通不再只是通过汽车和IoT来降低对智能手机业务的依赖,而是开始押注数据中心AI基础设施这一规模更大、增长更快的市场。