华宝证券研究创新部

2026年6月17日,在2026陆家嘴论坛上,监管层表示,支持在沪深交易所推出主动ETF,更好地满足居民多元化的财富管理需求。同时,为规范主动ETF业务运作,保护投资者合法权益,促进公募基金行业高质量发展,沪深交易所各自发布了《上海证券交易所主动管理交易型开放式证券投资基金业务指引》《深圳证券交易所证券投资基金业务指引第5号——主动管理交易型开放式基金》(以下均简称“《指引》”)。此举使得“主动ETF”这一概念被更多投资者所知。

一、什么是主动ETF?

主动ETF可视为将传统被动ETF与主动管理型公募基金的优势相结合的产物。根据沪深交易所《指引》,主动ETF,全称为“主动管理交易型开放式证券投资基金”,是指基金管理人自主选择投资策略、不以跟踪特定指数为投资目标,使用标的证券、现金或基金合同约定的其他对价进行申购、赎回,并在交易所上市交易的开放式基金。与被动ETF严格跟踪标的指数不同,主动ETF赋予基金经理灵活的仓位调整权与选股自由度,其核心在于突破指数成分股的约束,凭借基金经理的主动管理能力,力求获取超越业绩基准的Alpha收益。而另一方面,相较于传统的场外主动管理型基金,主动ETF则在一定程度上兼具了被动ETF的优势,如交易机制的便利性(T+0或T+1交易、实物申赎)与资金利用效率。

可以说,主动ETF为那些既不满足于获取Beta收益,又追求交易便利性、流动性的配置需求,提供了一种二者兼备的解决方案,精准填补了“工具化配置”与“主动管理”之间的空白,是ETF产品设计中的一大创新。

主动ETF发源于美国,基于监管规则松绑、产品结构创新与市场认知的合力,从2008年的首次尝试,到2019年迎来关键转折,如今已成为市场增长的核心动力。自2006年开始,InvescoPowerShares(景顺)、Vanguard(先锋)等美国知名资管机构先后推出指数增强型ETF,被认为是被动ETF向主动ETF发展的过渡形态。2008年起,首批不跟踪任何指数的主动管理ETF正式成立,BearStearns(贝尔斯登)、InvescoPowerShares(景顺)先后推出首只固收类主动ETF、权益类主动ETF产品。2016年,美国证券交易委员会(以下使用其英文简称“SEC”)通过主动ETF通用上市标准,允许主动ETF使用与被动ETF相同的上市标准,符合条件即可上市,简化产品审批的流程和复杂性。2019年,SEC通过Rule6c-11,将ETF发行从逐案豁免制转为通用准入制,为共同基金向主动ETF进行转换提供了更多制度性便利。

二、海外市场发展较为成熟,近年高速增长

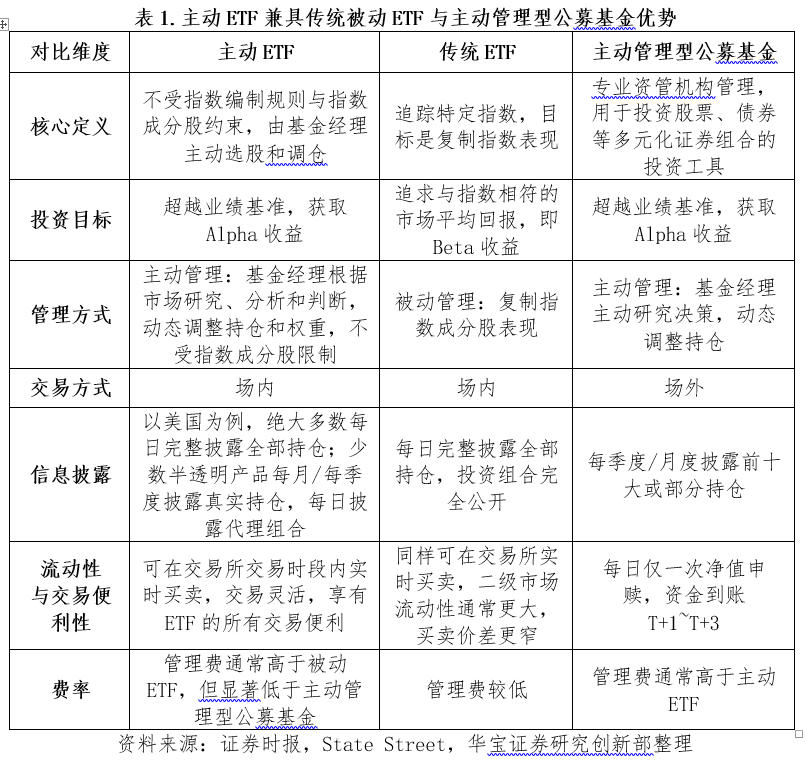

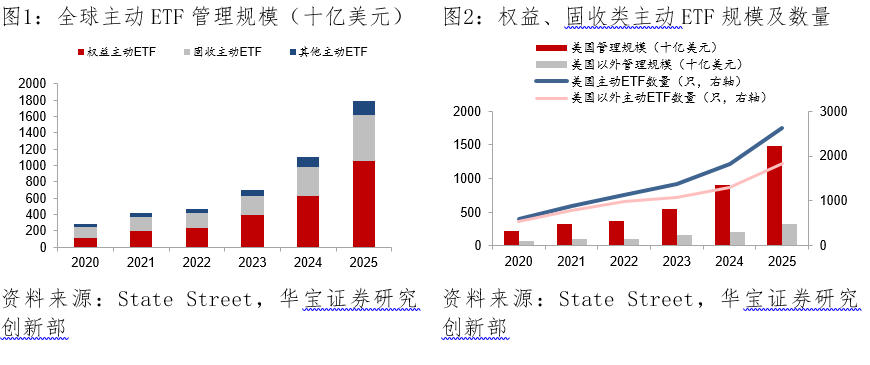

根据StateStreet2026年5月发布的数据统计,2025年全球主动ETF管理规模达1.8万亿美元、同比增长62%,分区域来看,美国市场规模与数量最大,2025年管理规模达1.5万亿美元、同比增长65%、在全球规模占比达82%,数量达2614只、同比增长43%;美国以外地区主动ETF管理规模达0.3万亿美元、同比增长57%,主动ETF数量1836只、同比增长42%。美国及美国以外地区的主动ETF市场均迎来快速发展。据贝莱德预计,2030年全球主动ETF管理规模将达4.2万亿美元,较2013年增长逾16倍;同时主动ETF占ETF总资产规模的比重预计将从2013年的1%跃升至16%,较2025H1规模翻倍,有望成为近年来ETF规模增量的主要贡献方。

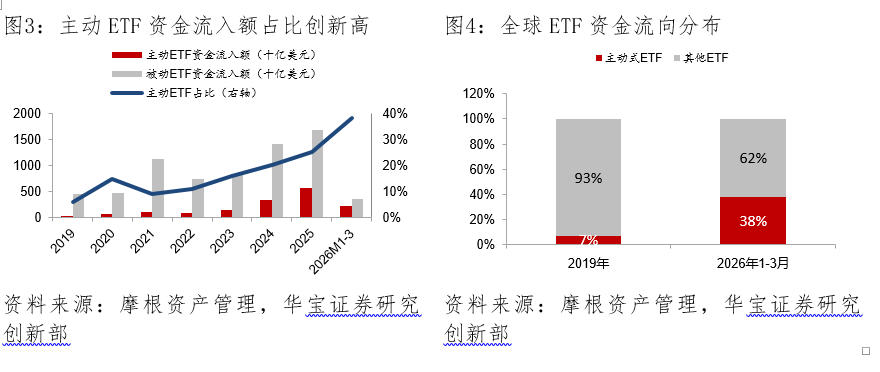

据摩根资产管理2026Q2发布的《ETF环球市场纵览》,2025年全球主动ETF资金流入额达5635亿美元、同比增长61%,占ETF资金流入总额比重达25%,较上年增加5pct;2026M1-3全球主动ETF资金流入额达2215亿美元,占比进一步升至38%,创主动ETF资金流入额比重新高,较2019年主动ETF资金流入额7%的比重实现大幅提升。

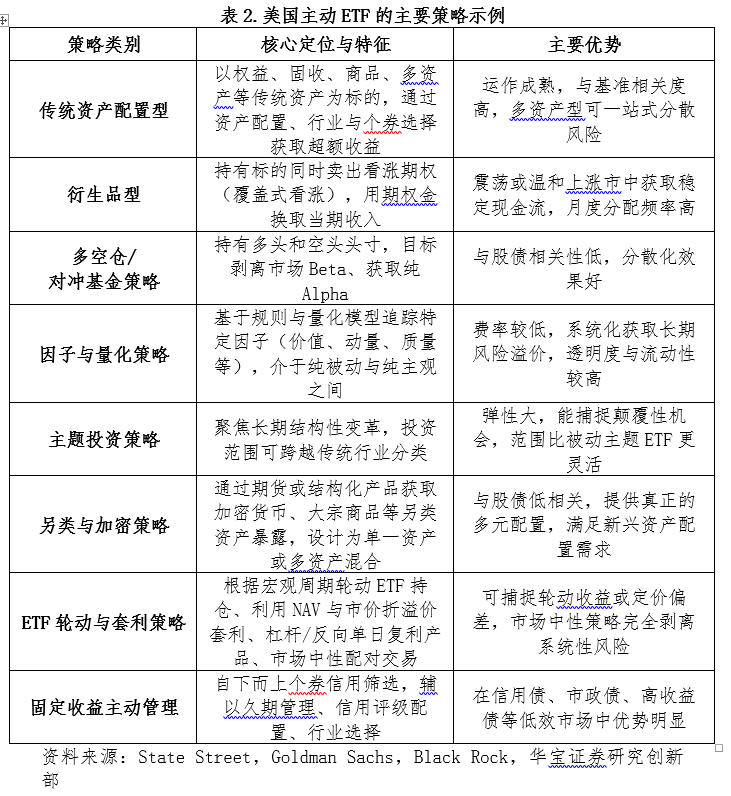

美国主动ETF策略类型多点开花,充分发挥主动管理能力。具体来看,主要包括衍生品型、因子与系统化策略、基本面与主题聚焦、主动固定收益型、暴露导向型等。其中,基本面与主题聚焦依赖基金经理的主动管理能力,需要深入挖掘与理解产业趋势与个股基本面情况;衍生品策略以JPMorganEquityPremiumIncomeETF为代表,通过期权等衍生品灵活调整组合风险收益特征;GraniteShares等公司发行的单一股票ETF提供对单一标的的定向做多、做空或杠杆化暴露服务。

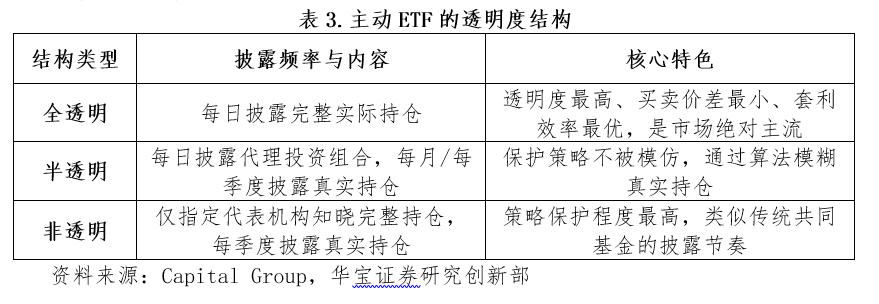

全透明模式是美国主动ETF的主流结构。当前美国主动ETF的运作模式大致可分为三种,包括全透明模式、半透明模式与非透明模式,每种模式在运作机制、透明度、套利效率、投资范围等方面有所区别。其中,全透明模式是目前主动ETF的主流结构,需每日完整披露实际持仓与权重,进而授权参与人获取准确及实时投资信息,套利效率最高、买卖价差最窄。全透明模式的投资范围广,可直接投资股票、债券等,无需依赖ADR等替代工具。在策略保护方面,全透明模式可通过量化因子黑箱、交易成本防御、组合持续漂移以及收盘延迟效应而避免被模仿,并不会因某时点的静态持仓公开而被轻易复制或丧失创造超额收益的能力。

三、本土化发展条件趋于完备,未来可期

被动ETF的蓬勃发展,与指增ETF的有益探索,为主动ETF培植了“信任土壤”。上交所发布的《ETF行业发展报告(2026)》显示,中国大陆ETF市场经历了二十余年发展,截至2025年末,总规模突破6万亿元,成为亚洲第一大ETF市场;2025全年吸引资金净流入额超1.16万亿元,其中,沪市ETF成交额位列亚洲第一、全球第三;与此同时,ETF投资者数量庞大、结构多元,以沪市为例,ETF参与账户数约1000万,80后持有沪市ETF规模占比近三成。由此可见,ETF正逐步演变为机构与居民资产配置的重要载体之一。同时,据iFinD数据统计,指增ETF自2021年11月首次获批,截至2023/2024/2025年底,数量分别为26只/33只/54只,整体管理规模自2023年底的84亿元增长至2025年底的96亿元,数量与规模保持稳健增长。当ETF的低成本、高透明及交易便利性深入人心,当ETF的工具属性与普惠价值被逐步验证,投资者对“可盘中交易、可核验、可嵌入组合”的主动管理载体的需求便会自然外溢,这正是主动ETF的潜在发展契机。市场土壤不缺,只待监管侧的放行时机。

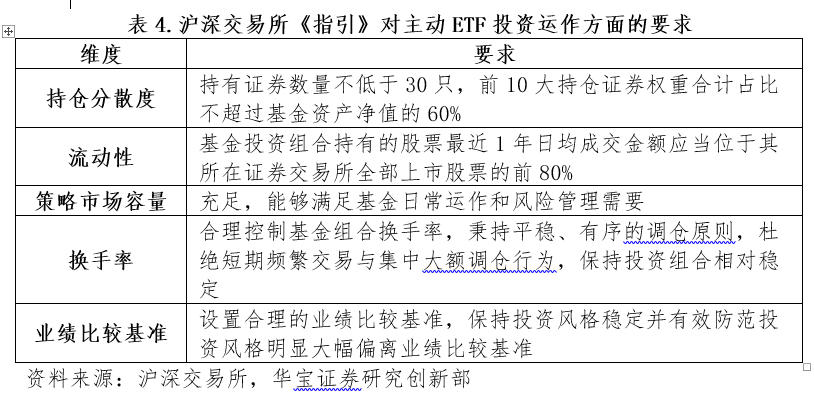

如今监管侧的指引已经出台。在2026陆家嘴论坛上,监管层表示,与沪深交易所同步发布的《指引》,标志着主动ETF这一创新产品在国内从原先的行业讨论正式迎来系统性监管框架。《指引》在持仓分散度、流动性、策略市场容量、换手率与业绩基准方面,对主动ETF提出了明确要求,同时明确主动ETF在信息披露方面将采用全透明模式。

未来主动ETF在中国大陆的落地,将填补场内完全主动管理产品的空白,有望在传统ETF交易便捷、规则透明、工具属性的优势之上,叠加主动收益来源,以更好满足居民的多元配置需求,也为中长期资金提供更高效的权益配置载体。