对第二次递交招股书,中信证券(600030.SH)、中信建投(601066.SH/06066.HK)国际退出联席保荐人的赛美特信息集团股份有限公司(以下简称“赛美特”)来说,民德电子(300656.SZ)的公告犹如久旱逢甘霖。

6月10日,民德电子公告称,控股子公司浙江广芯微电子有限公司(以下简称“广芯微”)与赛美特签订设备及软件采购合同,合同含税总价达1.076亿元。

1.076亿元的合同,对赛美特来讲可不是个小数目。招股书显示,赛美特2025年营收7.31亿元,广芯微合同约占其2025年营收的14.7%。

但一如业内对赛美特的种种非议和不解,广芯微1.076亿元的合同仅为“框架性协议”。民德电子特意提示风险称,协议具体实施内容和进度存在不确定性;广芯微目前处于量产爬坡阶段,尚处亏损状态,未来可能面临宏观环境变化、行业竞争加剧、下游市场不及预期等风险,进而影响合同实施。

订单悬疑

民德电子公告显示,广芯微此次采购的设备及软件包括Poly刻蚀机、化学气相沉积台等生产设备35台(套)及配套软件4套。

如前所述,该合同为框架性总合同,广芯微后续将根据项目实施进度,与赛美特另行签署《具体设备/软件采购子合同》,明确各批次产品的交付时间、地点及验收标准等细节。

赛美特向广芯微销售Poly刻蚀机等设备虽能贡献大额收入,但于公司而言仅属贸易业务。赛美特招股书披露,2022-2025年向半导体设备及硬件设备的采购交易,每年都会出现在其前五大供应商名单中。

值得注意的是,赛美特亮眼的业绩增长背后,结构分化明显。2025年赛美特总营收达到7.31亿元,同比增长46%,但核心的智能制造软件解决方案收入增速仅为17%,反而经营管理软件解决方案收入实现了191%的爆发式增长。

招股书援引灼识咨询报告称,按2024年收入计,赛美特是中国半导体智能制造软件领域排名第一的本土企业,也是国内首家且唯一实现全自动CIM(计算机集成制造)解决方案在多家12英寸晶圆厂量产验证的供应商。截至2025年底,赛美特客户总数达843家,覆盖全国前八大晶圆厂中的六家,以及前三大半导体硅片厂和封测厂。

在半导体国产化替代浪潮、行业公司营收大丰收的大潮下,当“第一软件商”的光环,与频繁依赖设备硬件贸易创收的现实、以及核心收入增速大幅放缓的数据并置时,招股书中反复强调的“12英寸”和顶级客户名单,就显得有些经不起推敲,很难让人将赛美特与“覆盖全国前八大晶圆厂中的六家,以及前三大半导体硅片厂和封测厂”的描述对等挂钩。

低价研发

《财中社》发现,赛美特的子公司杭州银湖冠天智能科技有限公司,2025年曾涉及一桩与上海哥瑞利软件股份有限公司(以下简称“哥瑞利”)相关的买卖合同纠纷案件。

值得注意的是,哥瑞利于近期也向港交所递交了招股书。招股书信息显示,哥瑞利与赛美特在主营业务上存在高度重叠,二者在半导体智能制造软件领域构成直接竞争关系。

通过对比两家公司盈利能力发现,2023-2025年,赛美特的EBIT率分别为-2.9%、8.1%、及5.5%;而同期哥瑞利则为-79.2%、-41.3%及-38.3%,赛美特在盈利表现上远远优于后者。

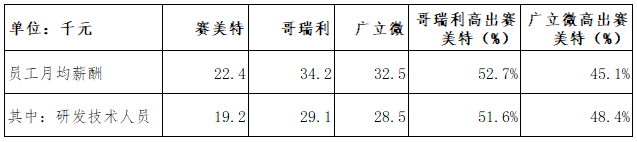

然而,亮眼的盈利数据背后,赛美特人力成本投入力度却值得审视。据招股书披露,2025年赛美特员工月均薪酬22.4K;其中研发月均薪酬为19.2K。

外部同行业比较看,2025年哥瑞利员工月均薪酬为34.2K,其中研发29.1K。同业公司广立微(301095.SZ)2025年员工月均薪酬为32.5K,其中技术月均薪酬为28.5K。

赛美特员工及研发月均薪资远低于同行(数据来源:财报、招股书)

对照表不难看出,无论是员工整体薪酬还是研发技术人员薪酬,哥瑞利与广立微均比赛美特高出约50%。

据业内人士透露,赛美特对于新入行研发岗位员工支付月均薪酬大约是17K,对于有些经验的研发人员月度薪酬则高至27K。而公司招股书披露的研发人员月均薪酬仅为19.2K,仅与业内人士所述新入行员工接近。

华为抽身

招股书、官网及公开简介显示,赛美特是国内全栈式AI智能工业软件供应商,其自研的全自动化CIM解决方案已在多家12英寸晶圆厂获得量产验证,业务覆盖半导体、光伏、电池制造、装备制造、化工等领域。近年来,赛美特持续推动人工智能与工业软件深度融合,围绕生产优化、良率提升、设备管理等核心场景打造智能化解决方案。

早在2024年3月,36Kr曾转载猎云网“跨界布局四年融6轮,他将收获第二个IPO,估值超60亿”报道,称赛美特创始人李钢江“两年内有望收获两家上市公司”。

作为连续创业者,李钢江公开信息显示,1993年考入清华大学计算机系,硕士毕业后在微软(MSFT)、英特尔(INTC)、谷歌(GOOG)、搜狐(SOHU)、百度(BIDU)等头部互联网公司任职,当过软件工程师、研发经理、研发总监、CTO等。

2014年,李钢江作为陈向东的6位合伙人之一,参与创立了互联网教育公司跟谁学(GOTU),负责带领组建百家云视频云研发团队。2017年,陈向东将百家云进行拆分,李钢江也因此单飞。

2022年底,百家云(RTC)作为中国音视频SaaS第一股,以借壳方式登陆纳斯达克。李钢江也收获了名下第一个IPO。

以彼时的两年两家上市公司计算,赛美特原本应在2024年内上市,但事实是,赛美特于2025年9月首次递表港交所,2026年3月31日失效后第二次递表。

此时,距离百家云上市已3年多。而早在2024年3月,纳斯达克已发函警告百家云不符合最低股价要求(股价不能低于1美元)。

因为Class A股价连续30个交易日低于1美元,2025年3月,百家云收到纳斯达克退市通知。百家云近一年无交易,目前市值仅约900万美元。

这可能也是赛美特二次紧急递表的动因之一。

值得指出的是,赛美特作为半导体相关产业链少有的独角兽企业,华为旗下哈勃投资选择在赛美特首次递表港交所前“套现保本”。

招股书显示,哈勃投资2021年10月25日投资赛美特A+轮1.3亿元,持股13%;此后,赛美特多轮融资,哈勃投资再未跟投,持股比例一直被稀释。2025年6月27日,哈勃投资退出套现1.45亿元,目前赛美特持股降至4.3%。

《财中社》根据招股书的信息统计发现,在历次融资中赛美特管理层及员工利用估值飙升不断逐步减持,前期投入全部收回之外还实现了3000多万元现金收益。