6月30日,广州通则康威科技股份有限公司(下称“通则康威”)将迎来创业板上市委的上会审核,这家成立于2019年的宽带连接终端设备商,拟募集资金13.81亿元,保荐机构为中信建投(601066)。

然而,在上会大考前夕,通则康威的招股书和问询回复暴露出一系列深层次问题:增收不增利、毛利率连续下滑、境外市场面临光纤替代风险、信披问题频现。这家标榜“深耕5G、面向6G”的企业,究竟能否经得起监管与市场的双重检验?

卖得多但赚不多,利润弹性为何消失

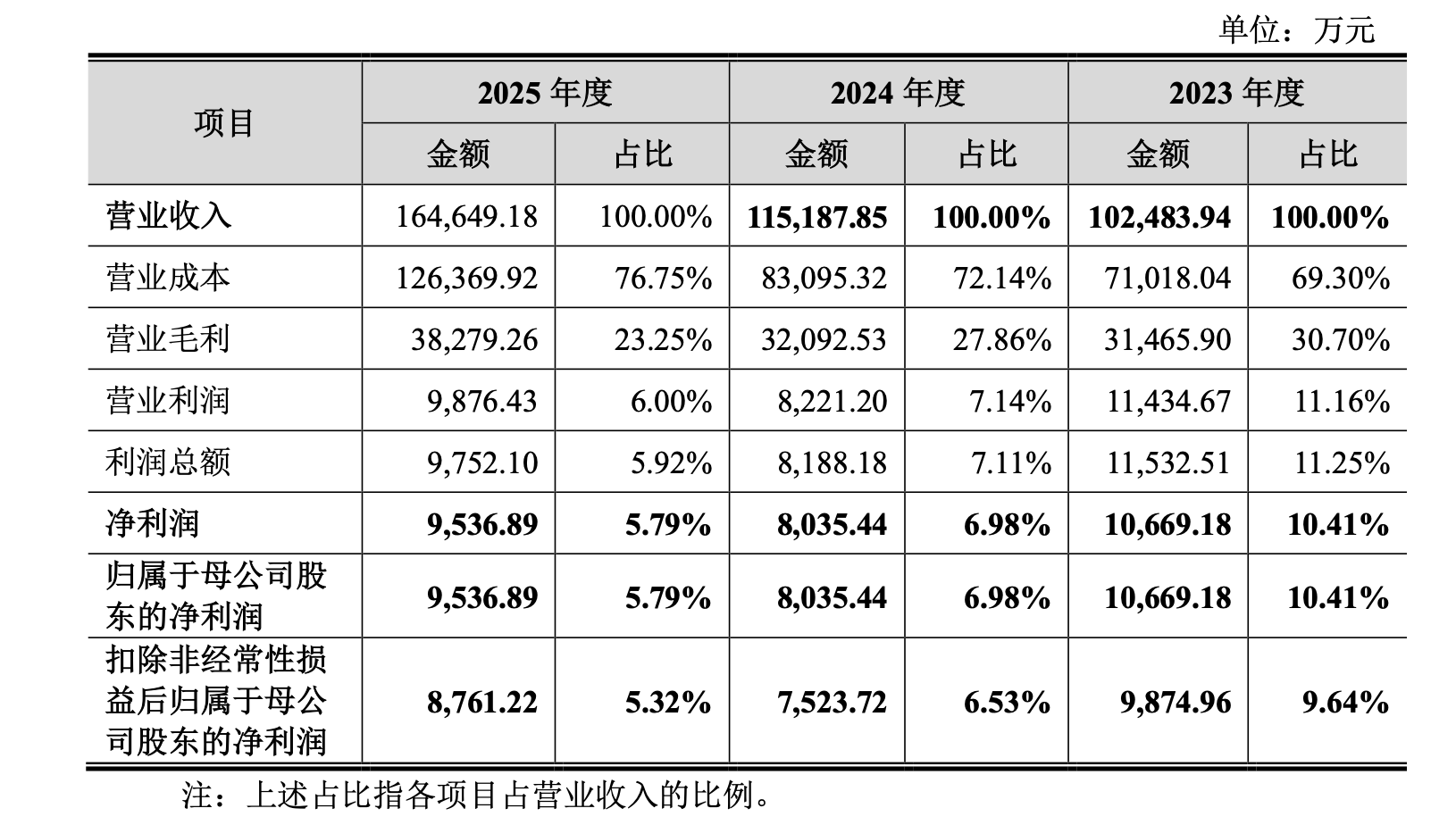

业绩方面,通则康威的收入表现相当亮眼。2023年至2025年,公司营业收入分别约为10.25亿元、11.52亿元和16.46亿元,三年间增长超过六成。特别是2025年,公司收入增速明显加快,显示其在境外运营商客户中的供货规模继续扩大。

但利润端并没有呈现同等弹性,同期,公司归母净利润分别约为1.07亿元、8035万元和9537万元,扣非后净利润分别约为9875万元、7524万元和8761万元。换言之,到2025年,公司收入规模已经显著高于2023年,但净利润和扣非净利润仍未回到2023年水平。

毛利率的持续下滑,是利润弹性不足的直接原因,2023年至2025年,公司综合毛利率从30.70%降至27.86%,再降至23.25%,三年下降超过7个百分点。对于一家以通信终端为主的硬件企业而言,这意味着规模扩张背后,价格竞争、产品结构变化和成本压力正在不断侵蚀盈利空间。

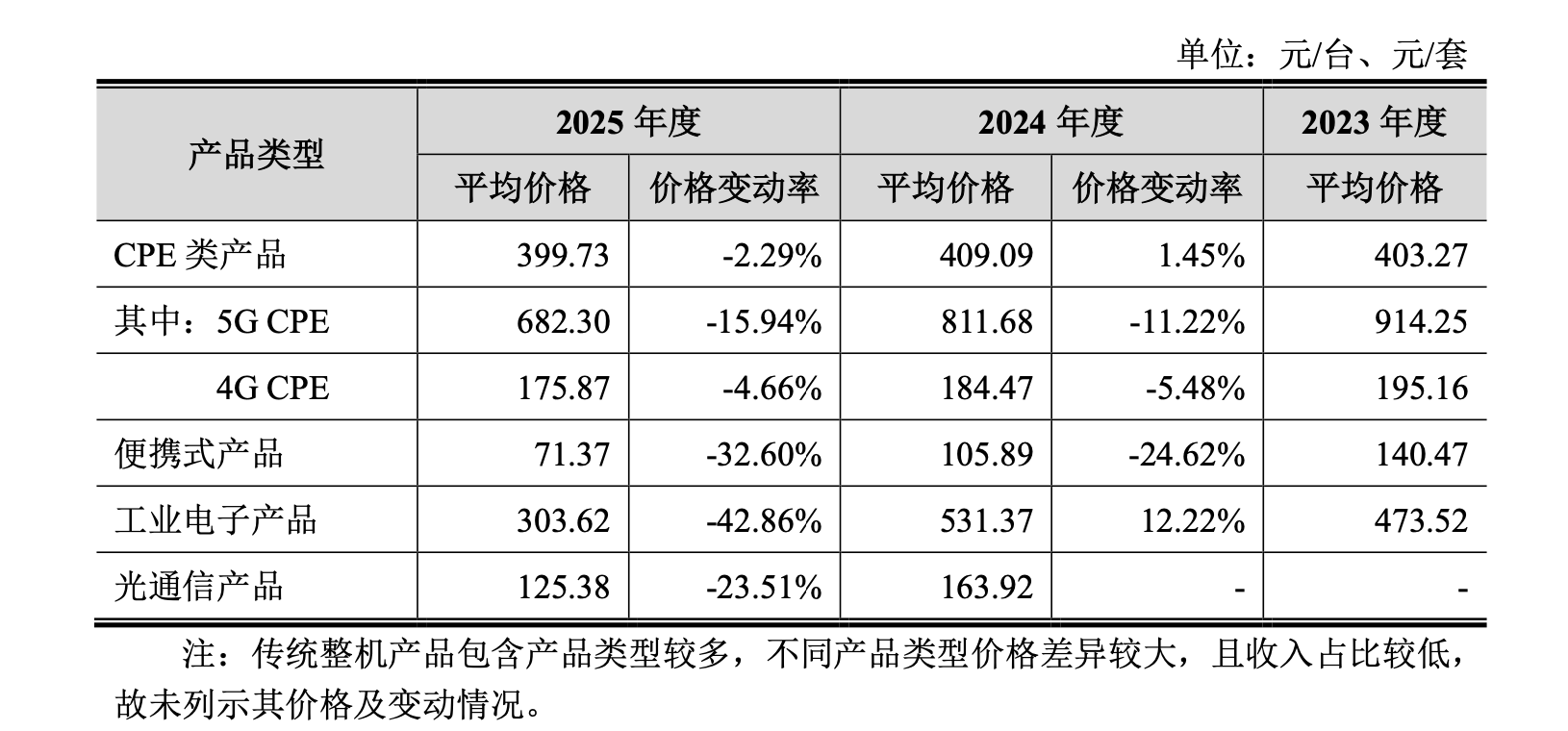

与此同时,通则康威的核心产品正在经历明显降价,5G CPE平均单价由2023年的914.25元降至2024年的811.68元,并进一步降至2025年的682.30元;4G CPE平均单价也由195.16元降至184.47元、175.87元;便携式产品平均单价则由140.47元降至105.89元、71.37元。公司在问询回复中对5G CPE降价进行了解释:境内价格下降是因为当年销售的产品以CKD方式交付的X18机型为主,而中东及北非地区降价的原因是5G FWA 渗透率提升、市场需求增长的同时竞争也有所加剧。

公司的客户集中度也很高,2023年至2025年,公司前五大客户收入占比分别为66.22%、69.34%和64.01%,始终处于较高水平。2025年,第一大客户Airtel贡献收入约5.41亿元,占当期收入32.85%;MTN、POWER ACCESS、Ooredoo、EITC等客户也均为境外运营商或渠道客户。对大客户的依赖,一方面有利于快速放量,另一方面也意味着公司在定价、账期、产品迭代节奏上很难完全掌握主动权。

这一点在应收账款中已有体现,2023年至2025年末,公司应收账款余额从2.17亿元增至3.43亿元,再增至5.60亿元,占营业收入的比例由21.19%升至29.81%、34.03%,应收账款账面价值占流动资产比例也由25.65%升至41.32%。到2025年末,应收账款前五大对象合计占比高达80.24%,其中Airtel一家的应收余额占比接近一半。

这意味着,通则康威的高增长,不只是销售规模的扩大,也伴随着对大客户信用、回款节奏和账期管理的更强依赖,若未来某一核心客户采购节奏放缓、回款周期拉长或产品价格继续下探,公司利润与现金流都可能受到放大影响。

与此形成反差的是,公司虽强调募资将投向研发、生产和全球销售网络建设,但其研发投入强度并不高。2023年至2025年,公司研发费用率分别为6.57%、7.74%和5.95%,而同行可比公司平均水平分别为15.06%、14.64%和13.64%,通则康威均只有同行平均水平的一半左右,对于一家身处通信技术快速迭代行业的公司来说,较低的研发投入强度,削弱了其讲述技术壁垒和长期竞争力故事的说服力。

光纤替代风险下,海外市场空间被追问

通则康威的增长逻辑,很大程度上建立在境外新兴市场FWA需求之上,FWA即固定无线接入,与传统有线宽带、光纤入户相比,FWA通过4G、5G蜂窝网络为家庭和企业提供宽带连接,具备部署快、施工成本低、覆盖灵活等特点。对于光纤基础设施薄弱、人口分布分散、运营商资本开支有限的新兴市场而言,FWA确实具备现实吸引力。

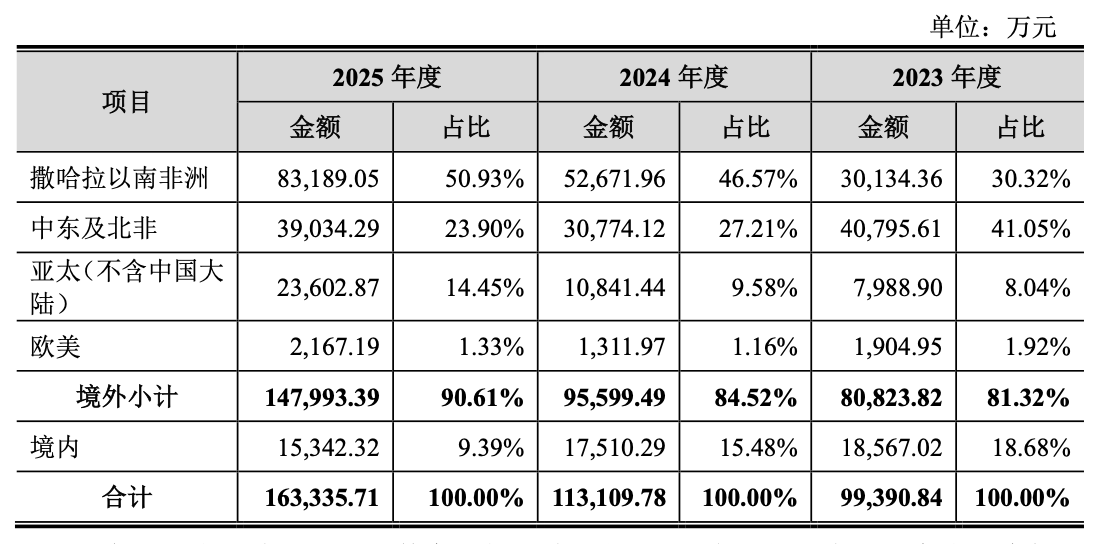

这也是通则康威收入结构的核心特征,报告期内,公司境外收入占比分别为81.32%、84.52%和90.61%,其中,撒哈拉以南非洲、中东和北非、亚太地区是公司最主要的收入来源。这说明,公司并不是一家以内需为主的通信设备商,而是一家高度依赖境外运营商资本开支和新兴市场宽带技术路径的出海企业,而监管问询的重点,也正是这种市场空间的可持续性。

在首轮问询中,交易所要求公司说明主要销售区域当前主流宽带接入技术、光纤与FWA覆盖情况、光纤基建推进及渗透率变化,并进一步追问:无线接入产品需求是否主要因为当地光纤基建速度慢、覆盖率低,FWA是否只是光纤入户之前的过渡性产品;如果电信运营商未来更偏好发展光纤,对发行人经营是否存在不利影响。

通则康威的回复强调,光纤和FWA均是全球主流宽带技术路线,两者在不同区域、不同场景中具有互补关系,5G FWA在速率和体验上已经接近光纤,并不只是“过渡性产品”。公司还认为,在撒哈拉以南非洲等区域,光纤铺设难度较高、基站和有线基础设施不足、用户收入水平有限,FWA仍然具有较强经济性。

但第二轮问询进一步揭示了不同区域的分化风险,问询中提到,菲律宾、印度尼西亚等东南亚市场曾广泛部署4G FWA,但由于4G基站容量、自然灾害和通信基础设施等原因,部分运营商已经开始尝试以光纤替代4G FWA,光纤逐渐成为当地宽带主流技术,同时,中东和北非地区未来也将继续推进FTTH光纤到户覆盖。监管还注意到,公司收入增长主要来自撒哈拉以南非洲和中东、北非地区,而境内、欧洲、美国等区域收入下降或占比较低;非洲运营商移动业务ARPU较低,是否足以支撑5G投资,也成为问询关注点。

第三轮问询又将焦点落到2025年四季度的业绩变化上,问询提到,公司2025年四季度净利润环比增长明显,紫光展锐第二代芯片方案产品于四季度实现批量销售,相关产品毛利率较高,且室外型5G CPE主要销往Airtel。监管要求公司说明相关订单、认证周期、收入确认和毛利率变化的合理性。

这说明,通则康威近年增长不仅依赖区域市场,也依赖具体产品方案、芯片平台、运营商采购节奏和单一大客户需求。如果未来Airtel等大客户室外CPE采购放缓,或者其他运营商订单不能及时接续,2025年四季度体现出的高增长和高毛利率能否延续,仍需打上问号。

关联方信披边界待解释

相比财务数据和市场空间,通则康威在信披层面的争议更为细碎,对拟上市公司而言,这些问题共同指向一个核心:关联方、同业竞争和历史股权关系是否披露充分。

其一是实控人形成和历史股东退出问题,公开资料显示,侯玉清并非公司设立时的创始股东,而是在公司成立后进入股权结构,并逐步成为公司实际控制人,早期股东李金龙则在2021年退出股权和董事席位。监管关注的是控制权形成过程、历史股东退出原因、股权转让价格、公允性、相关方之间是否存在特殊安排,以及退出后仍与公司存在租赁交易的合理性。

招股书披露,李金龙曾为公司董事并持股超过5%,2021年5月退出后,其名下房产仍曾租赁给公司使用。公司解释称,李金龙为早期财务投资人,相关租赁交易具有商业合理性,并已于2024年8月结束。尽管交易金额并不算高,但对一家拟上市公司来说,早期股东退出后仍与公司发生关联租赁,需要更完整的背景说明。

其二是侯玉清持股思尔芯的问题,首轮问询指出,侯玉清曾持有上海思尔芯技术股份有限公司3.7187%股权,但申报材料未披露。思尔芯所处领域与通则康威主营业务并不相同,但其本身曾冲刺科创板,且后续因信披和财务问题受到监管处罚,公开关注度较高。监管追问这一事项,要求公司解释实际控制人对外投资披露的完整性,以及是否存在应披露未披露事项。

其三是深圳睿优是否实际经营的问题,问询回复中,公司称深圳睿优虽曾由副总经理陈玉控制,但报告期内没有收入、成本和税费,未实际开展经营活动,因此不存在同业竞争。但深圳睿优官网显示,该公司从事无线技术研发,产品包括无线宽带、射频子系统设备等,并且曾显示参加过境外通信展会,这使得“未实际经营”的说法与外部公开信息之间出现解释空间。

对于通则康威而言,关键在于深圳睿优的业务范围、产品展示、参展行为、人员关系和公司主营业务之间是否存在足够清晰的隔离。若相关企业只是未经营主体,公司需要拿出更充分证据;若存在业务展示或客户接触行为,则更应解释其与发行人之间的边界。

其四是凯通软件及相关邮箱、实控人关系问题。招股书披露,凯通软件曾因公司高管王伍持股并任职而被列为关联方,王伍已于2025年2月退出。与此同时,凯通软件的实际控制人宿新艳持有99%的股份;这一名字还出现在深圳通则技术有限公司的历史主要人员中,显示宿新艳曾担任监事,深圳通则技术有限公司是公司曾经的关联方,但已于2023年末注销。

多次小额处罚,暴露合规短板

财务内控方面,通则康威还披露过员工个人账户收款问题。

报告期内,公司2023年曾存在员工使用个人账户代收废料款和样机零售款的情形,金额为4.28万元,之后已整改,2024年以来未再发生。公司解释称,相关客户主要为个人或个体工商户,出于收款便利,员工代收后再转入公司账户。

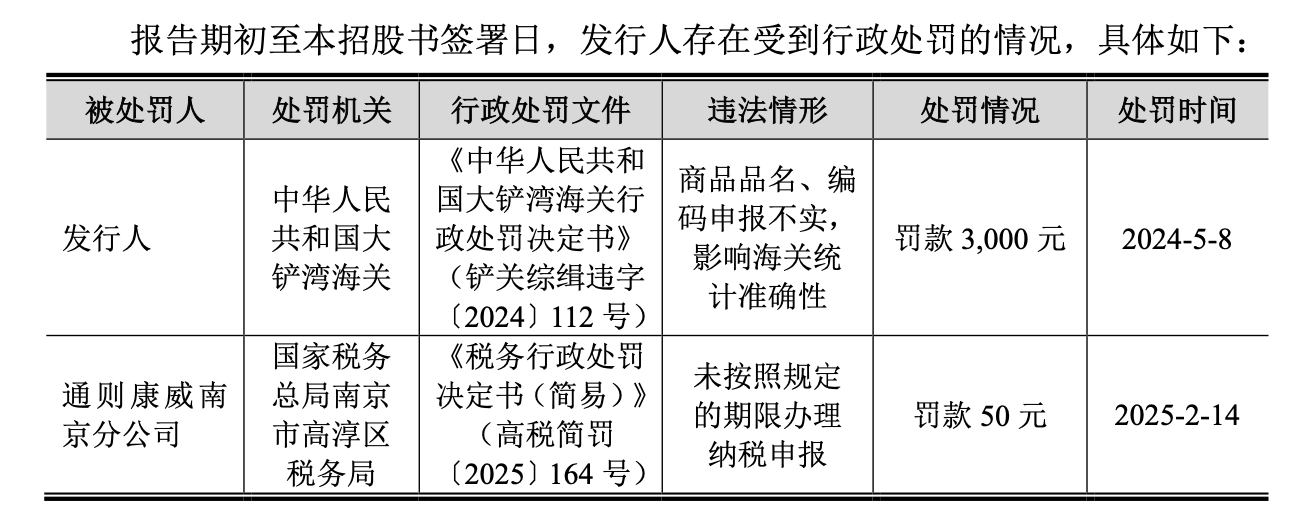

此外,公司还披露了两项行政处罚,招股书披露显示,2024年5月,公司因商品品名、编码申报不实影响海关统计准确性,被大铲湾海关处以3000元罚款;2025年2月,南京分公司因未按期限办理纳税申报,被税务机关处以50元罚款,两项处罚金额较小,公司也称不构成重大违法违规。

但金额小不代表可以忽视,海关申报和纳税申报,都是企业基础合规能力的一部分。对于一家收入高度依赖境外市场、产品跨境销售占比极高的通信设备企业来说,报关、税务、出口合规、客户资质和贸易单证管理的重要性,只会随着规模扩大而提高,若公司未来继续扩大海外销售,类似基础合规问题必须通过制度化流程彻底消除。

通则康威的上市故事并不缺少亮点,公司踩中了全球宽带普及、5G FWA渗透、新兴市场数字化建设和中国通信终端出海的多重趋势,也已经进入Airtel、MTN、Orange、Ooredoo等国际运营商体系。在部分非洲和中东市场,FWA确实能够以较低成本解决“最后一公里”宽带接入问题,通则康威也借此实现了收入跃升。

然而,增收不增利的财务困境、海外市场的替代风险、信披披露的诸多疑点、财务内控的合规短板,这四重挑战如同悬在公司头上的达摩克利斯之剑。6月30日,深交所上市委将审议通则康威首发事项,这家企业能否凭借“5G FWA出海”的成长故事登陆资本市场尚待时日揭秘。