从国际经验来看,在房地产下行周期普遍存在“去地产化增长”,即经济先修复、地产后见底。通过贸易顺差、消费结构切换和非地产投资修复率先企稳,GDP通常在房价下跌8个季度左右见底,而房地产周期在此后3.5年仍继续磨底。因此,“去地产化增长”的关键是经济增长从过去依赖地产信用扩张、住宅投资和地产后周期消费,转向依靠净出口、服务消费、非耐用品消费、制造业投资和基建投资等部门接续增长。对中国而言,当前增长结构已经出现类似变化:地产链条贡献下降,但出口升级、服务消费和非地产投资正在成为新的稳定器。

来源:宏观fans哲

作者:芦哲占烁

01

“去地产化增长”的基本事实

什么是“去地产化增长”

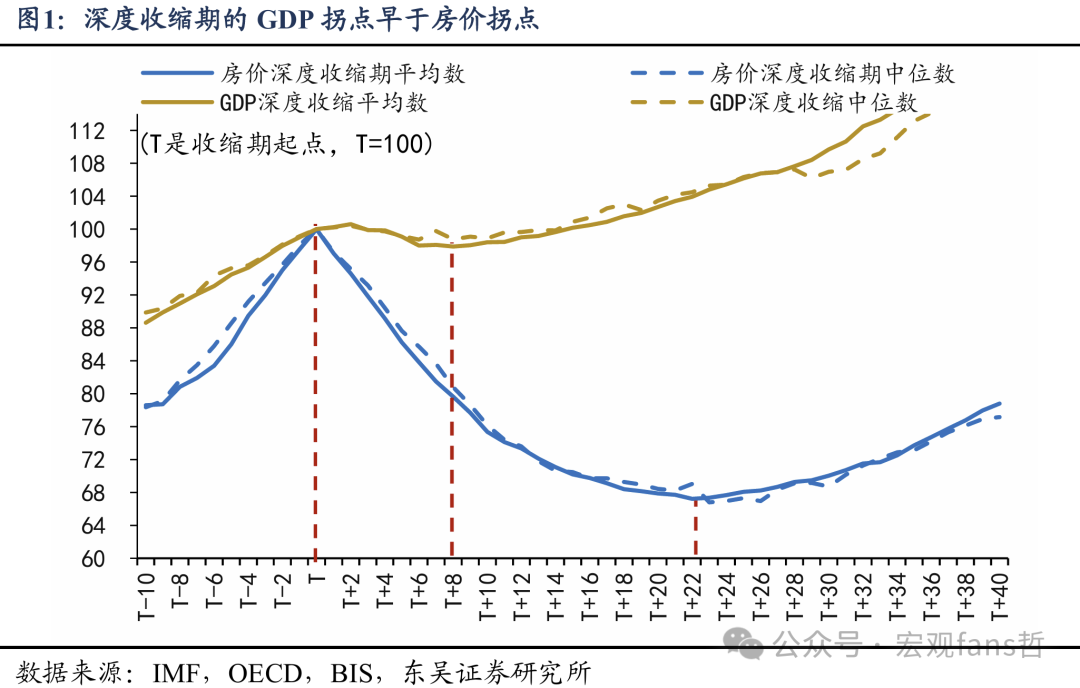

我们通过研究57个经济体×55年的房地产周期研究,从190次房地产下行周期中发现,在房地产深度收缩期,普遍存在“去地产化增长”:在房价和房地产链条仍在下行的过程中,经济通过其他部门恢复增长,降低经济增长对房地产的依赖。

我们发现,GDP复苏通常早于房价复苏。在深度收缩样本中,GDP的拐点通常出现在T+8左右,也就是房价下行后的第2年末;房价的拐点则要等到T+22左右,约为第5.5年。换句话说,经济总量不需要等房价止跌才开始修复,政策支撑和内生需求改善可以先让GDP企稳,而房价仍可能继续磨底。

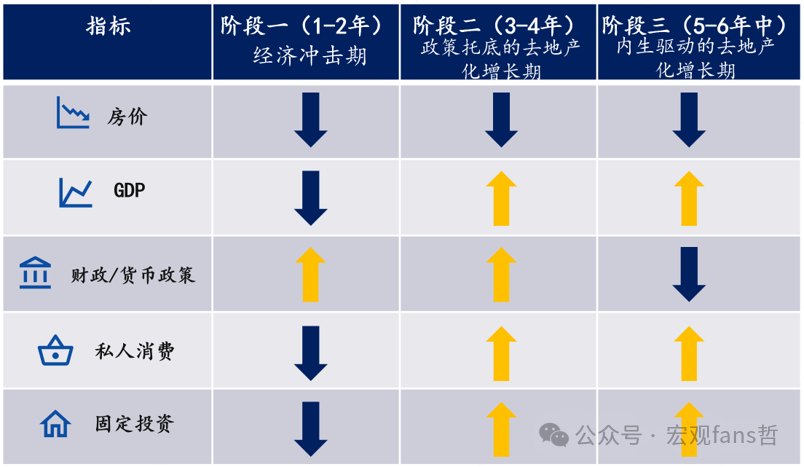

去地产化增长的三个阶段

广义“去地产化增长”过程持续约5.5年(22个季度)。根据经济基本面、政策力度及驱动因素的变化,可将其划分为三个明显的阶段:

第一阶段(前2年):经济冲击期。随着房价下跌,住宅投资率先下行,随后冲击传导至私人消费和GDP,经济增长动能开始走弱。

第二阶段(第3年至第4年):政策托底的去地产化增长期。在T+8时点,GDP开始见底回升,基本面开始企稳,但这种企稳高度依赖于财政和货币政策的强力度支持,经济尚未形成内生增长动能。

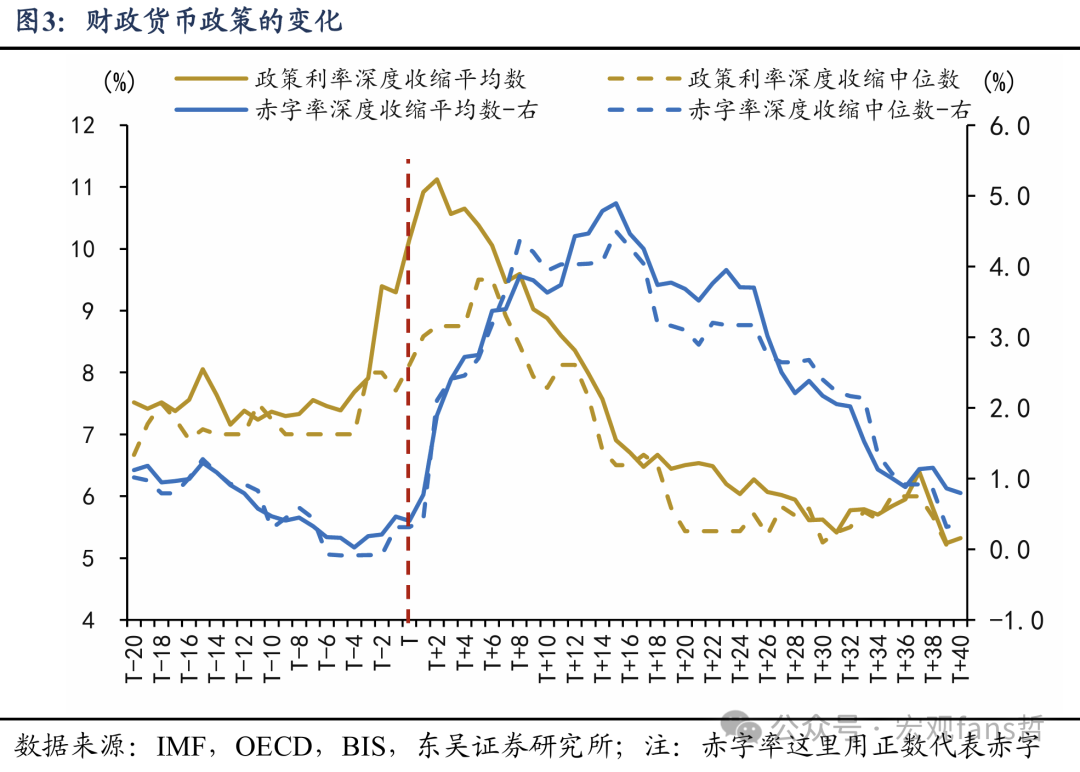

从具体政策力度来看,这一阶段的宏观调控表现出极强的扩张性。财政政策方面,赤字率平均从T时点的0.4%一路攀升至T+15时点的4.9%,在短短四年时间内大幅提升了4.5个百分点。货币政策方面,宽松力度同样显著,从T时点到T+17时点,政策利率平均由11.1%降至6.3%。

第三阶段(第5年至第6年中,或T+16至T+22):内生动能驱动的去地产化增长期。这一阶段最显著的特点是财政和货币政策开始边际收缩,赤字率平均在T+15达到4.9%的顶点后开始回落,货币政策在T+17完成大部分降息,此后边际降幅减小。然而,即便在政策力度减弱的情况下,经济修复依然在持续,GDP保持向上修复态势,这标志着经济增长已摆脱对政策发力的过度依赖,转向依靠内生动能驱动。

图2:“去地产化增长”的三个阶段

数据来源:IMF,OECD,BIS,东吴证券研究所

去地产化增长的结果:降低依赖

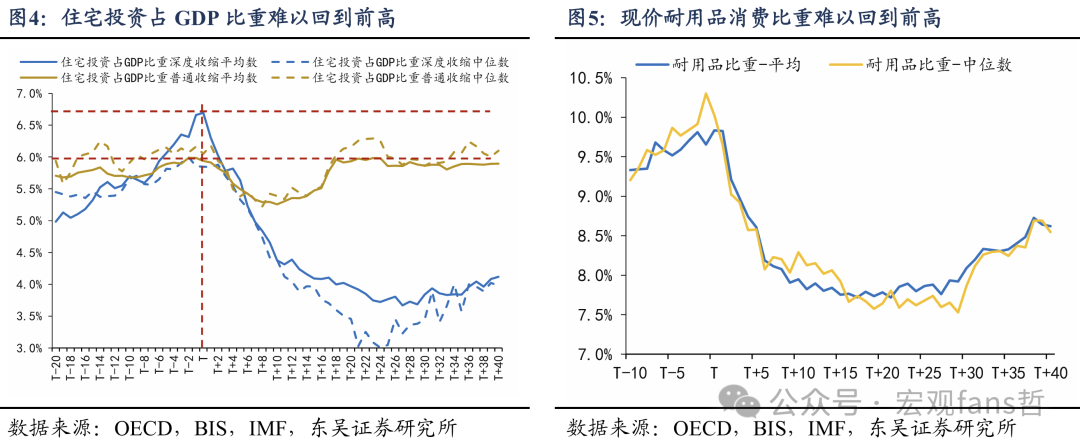

在T+22之后,尽管房价已触底回升,但去地产化增长的影响并未随之消散,其长期效应在后续经济结构中持续显现,体现为房地产相关经济占比在较长时间内难以回归历史高位。

一方面,住宅投资难以回到高点。从住宅投资占GDP的比例来看,其历史平均峰值曾达到约6.7%,然而直到房价下跌10年后(T+40),这一比重仅能回升至4.2%左右,与高点相比存在显著的缺口,反映出房地产投资对经济增长的贡献度已发生结构性变化。

另一方面,从消费端看,耐用品消费同样未能恢复至前期水平。耐用品消费占整体消费的平均比重在历史高点达到约9.9%,而直到房价下跌10年后(T+40),这一比重仅能回升至8.6%左右,仍与峰值存在一定缺口,但缺口小于住宅投资。

这表明,即便房价企稳,房地产产业链对上下游需求的长期拉动作用已明显弱化,经济系统正经历着从“房地产依赖”向新动能驱动的深刻转型,转型的本质是“去依赖”。

02

为什么经济周期先于房地产周期修复?

从国际经验来看,经济周期的修复普遍要比房地产周期早3.5年左右,除了政策支持外,净出口、消费和非地产投资是三大核心支撑。

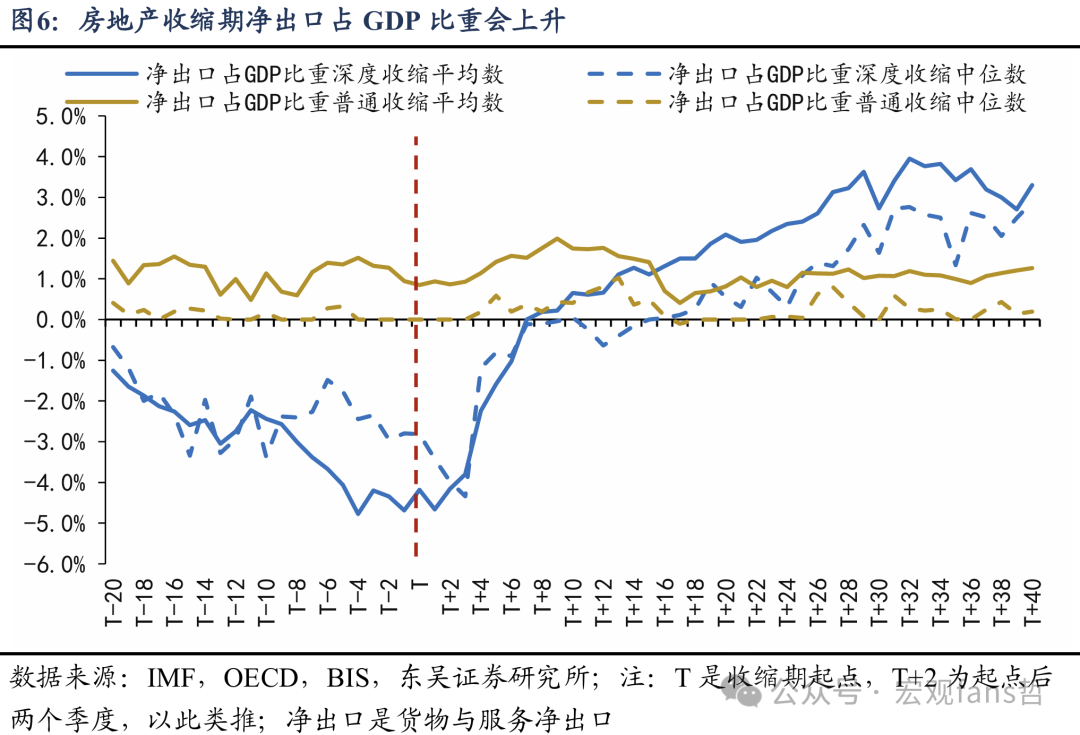

动能一:净出口从逆差到顺差

在房价下行周期,普遍存在净出口从逆差转为顺差、支撑经济的情况,这也是“去地产化增长”的第一动能。从深度收缩期平均数来看,净出口占GDP比重在房价高点附近最低为-4.7%左右,随着房价下跌,逆差开始转为顺差,净出口占GDP比重在T+7前后转正,T+32附近一度升至接近4%。

房地产收缩期,净出口占GDP比重上升,这也表明房地产衰退会推动经济内外部需求从失衡走向再平衡。房地产繁荣本身,往往是内部失衡和外部失衡绑定在一起的过程。在房地产繁荣期,房价上涨、家庭加杠杆、住宅建设扩张,会推高国内吸收和进口,压低净出口或拉大经常账户赤字;到了衰退期,房地产信用和内需一起回落,经济内外失衡明显得到修复。

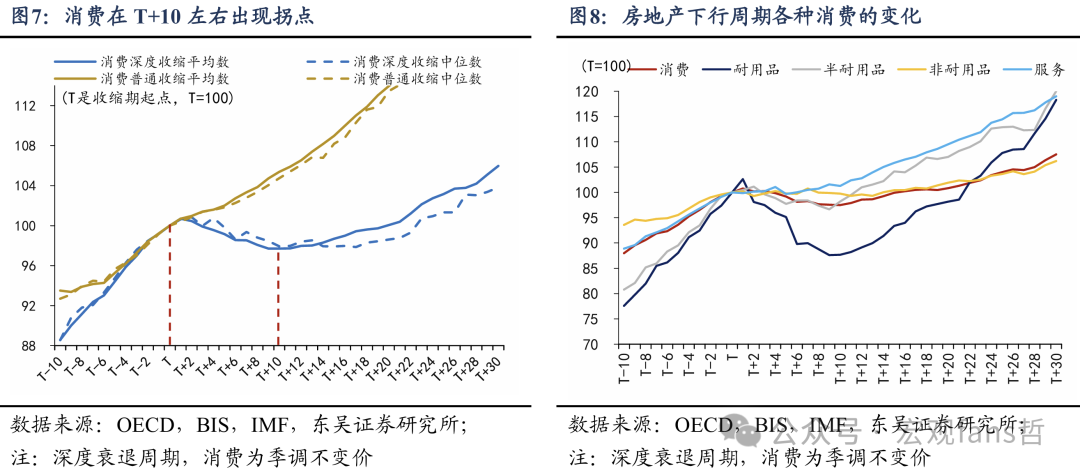

动能二:非耐用品和服务消费的韧性

除了净出口之外,消费是“去地产化增长”的另外一个重要支撑。在 T+10 左右,消费到达最低点,随后开始见底回升。

从结构来看,在去地产化增长阶段,起到主要支撑的是非耐用品和服务消费。从房地产深度衰退周期平均数来看,房价下跌后总消费最大降幅约3.3%,但非耐用品消费最大降幅仅约1.4%,服务消费最大降幅也只有约1.4%,基本围绕 T 点水平窄幅波动。这说明房价调整并不会均匀压低所有消费分项,日常必需型消费和服务消费具有更强韧性,能够在周期下行阶段托住居民消费底部。

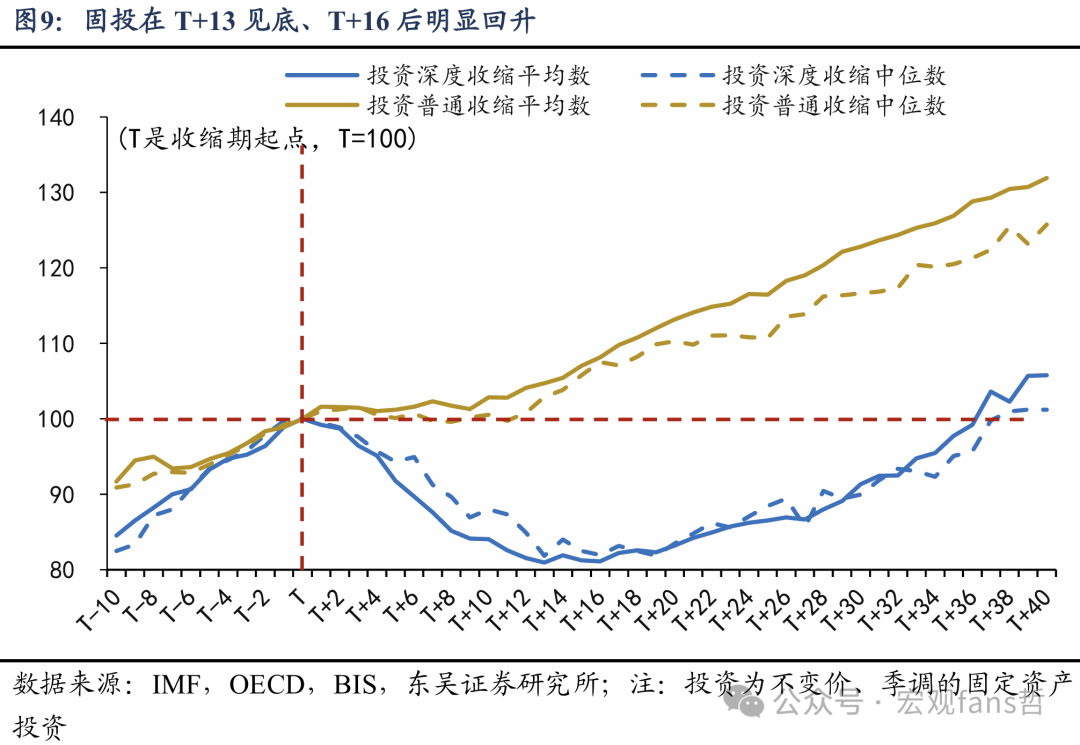

动能三:利率下降推动非地产投资回升

最后,除地产外的投资是另外一个支撑。尽管住宅投资占GDP比例平均要下降到T+27左右才会见底回升,但整体固投却在T+13左右就到达底部,经过约3个季度磨底后,在T+16开始回升。这意味着,在房地产投资仍在下行的时候,其他投资早已经开始止跌回升,从而带动整体固投见底回升。

政策利率下降是固投修复的重要原因。从前面图3政策利率的变化里也能看出来,在固投见底时(T+13),政策利率已显著下行,并接近房地产下行前5年的水平。投资能否恢复,本质上取决于资本收益能否重新高于资本成本。因此当资金成本显著下降时,投资修复可能加快。

03

中国的去地产化增长

尽管中国这轮房价跌幅还达不到我们样本中深度衰退的标准,但过去几年“去地产化增长”同样也在发生,出口、服务消费、非地产投资是经济增长的主要驱动,对地产的依赖显著降低。

出口:从总量韧性到结构升级

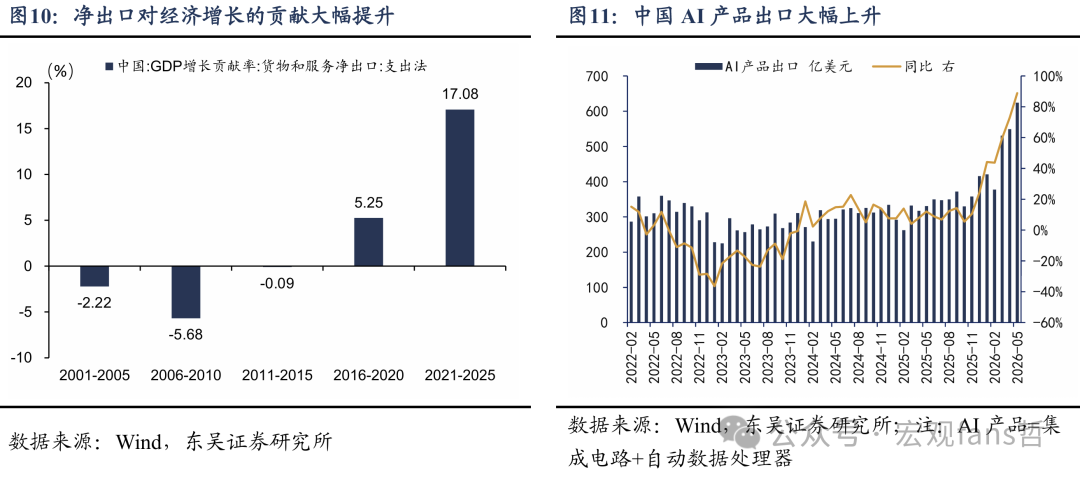

在传统内需动能走弱的背景下,出口成为中国经济韧性的重要来源。以五年平均看,2021-2025年中国货物和服务净出口对经济增长的贡献率约17.08%,高于2001-2005年的-2.22%、2006-2010年的-5.68%、2011-2015年的-0.09%和2016-2020年的5.25%,是过去25年来最高的一段。

出口支撑不仅来自总量,还来自结构升级。出口结构正在从劳动密集型产品,转向新能源汽车及零部件、锂电池、光伏、船舶、高端装备等领域。而近两年AI加速发展,强化了中国出口优势,AI需求爆发使得全球约束从商品需求不足,转向电力与基础设施供给不足,中国出口的机会在于为全球资本开支补充供给。中国在新能源、电力设备、集成电路、自动数据处理器等领域具备规模化供给能力,正好对应全球AI基础设施扩张的供给短板。今年5月,以集成电路和自动数据处理器为代表的AI产品出口同比增速接近90%。因此,中国出口优势不只是价格竞争,更是关键供给能力的补位。

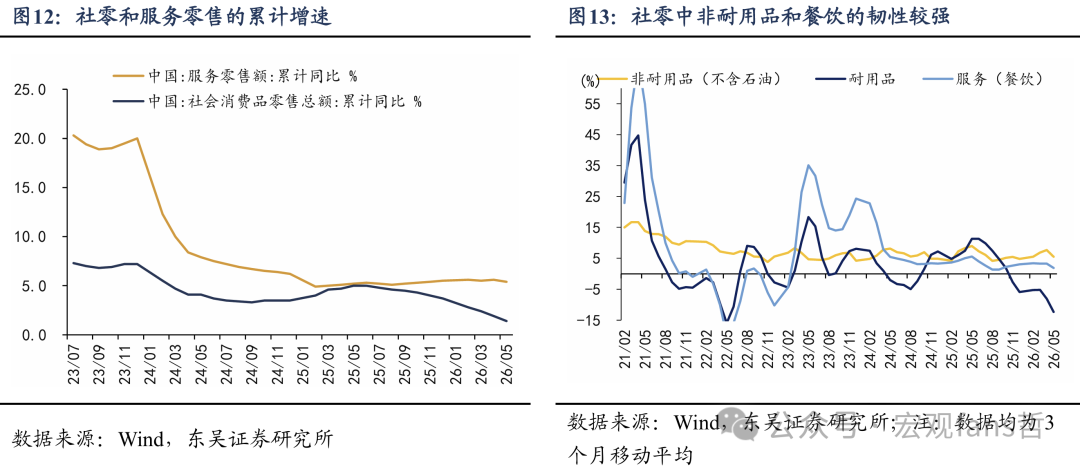

消费:服务消费和非耐用品接棒地产后周期

耐用消费品增速下行,服务消费和非耐用品成为消费的主要支撑。过去地产链不仅拉动投资,也通过购房、装修、家电、家具等场景拉动耐用品消费。当房地产周期下行后,耐用品消费增速趋于回落。按3个月移动平均来看,2024年5月以来,耐用品虽然受到“以旧换新”拉动,最高同比增速一度达到11.3%,但平均增速仅为1%。

作为对比,服务消费和非耐用品弹性更小,与日常生活半径、出行场景、交易性流动资金更相关,对地产链依赖较低。2024年5月以来,社零中,餐饮收入平均同比增速3.5%,非耐用品(剔除石油)平均增速6.2%,都远高于耐用品的平均增速。如果按服务零售来看,服务消费比餐饮增速更高,如今年前5个月,服务零售同比增长5.4%,不仅高于社零增速,也高于餐饮收入增速。

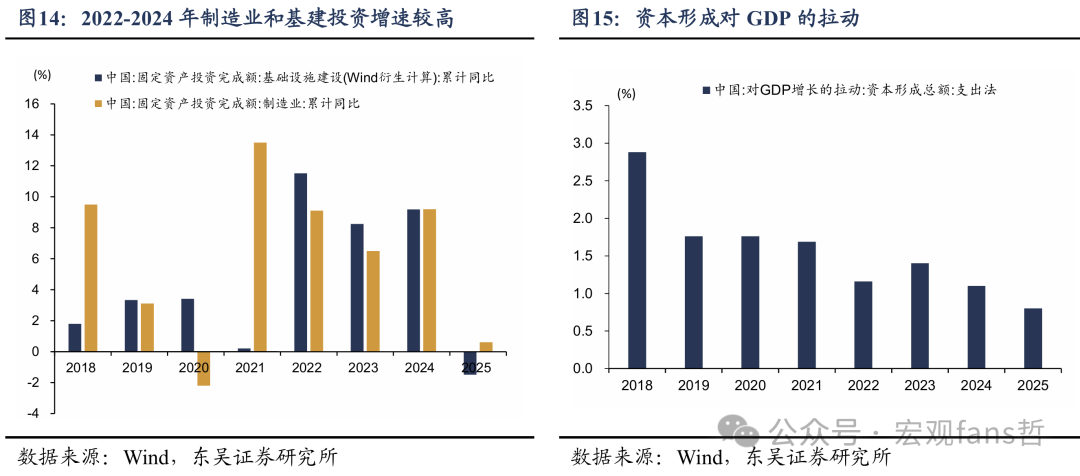

固投:制造业和基建投资的支撑

2022-2024年,以基建和制造业投资为代表的非地产投资,也是经济增长的重要支撑。

制造业投资持续高增,成为固投的核心引擎。2022至2024年,制造业投资分别增长9.1%、6.5%和9.2%,连续三年大幅快于整体投资增速。其中高技术制造业投资尤为亮眼,2022年增速高达22.2%,产业升级动能强劲,充分体现了其在稳投资中的“压舱石”作用。

基建投资逆势发力,有效对冲经济下行压力。受到政策性开发性金融工具、地方专项债和特别国债等资金支持,2022-2024年广义投资同比分别增长11.5%、8.2%、9.2%,发挥了逆周期调节作用。

正是由于基建和制造业等非地产投资的支撑,2021年后,尽管受到房地产投资的影响,资本形成总额并未形成经济拖累,反而每年仍然拉动1个点左右的经济增长。2025年以来,随着固投支撑边际减弱,服务消费和出口发挥更大作用。

风险提示

(1)对人口因素的研究不够,可能带来偏差风险。国际比较数据里面没有人口增长与流动的数据,人口负增长和老龄化是当前各国都要面临的问题与挑战,但这些变量在目前的数据里面并不能充分体现,可能带来一定偏差风险。

(2)国际经验对中国的可比性存在偏差,可能影响去地产化增长节奏判断。本文基于57个经济体、190次房地产下行周期总结出GDP领先房价修复的规律,但中国房地产周期在土地财政、预售制度、居民资产配置、地方债务约束等方面具有特殊性。如果中国地产下行对地方财政、城投融资和居民资产负债表的影响强于国际平均经验,则GDP拐点、消费修复和投资修复的时间可能比历史样本更晚。

(3)非地产投资修复再度走弱的风险。本文认为制造业和基建投资能够对冲住宅投资下行,但这一判断依赖财政资金、产业升级和企业资本开支持续发力。如果地方财政约束加剧、专项债和特别国债形成实物工作量偏慢,或制造业面临产能过剩、利润率下行和外需放缓等压力,非地产投资可能难以维持较高增速,资本形成对GDP的拉动下降,去地产化增长的持续性将面临考验。