国内首份汇集注册分析师观点的复盘日报。

AI摘要:市场短期波动加大,中报高景气科技、券商、锂电等为配置主线,AI 行情调整后依旧向好。商业航天产业链循序渐进发展,柔性太阳翼等环节前景广阔。十五五新型能源规划落地,非化石能源目标大幅提升,储能、电网迎来机遇。

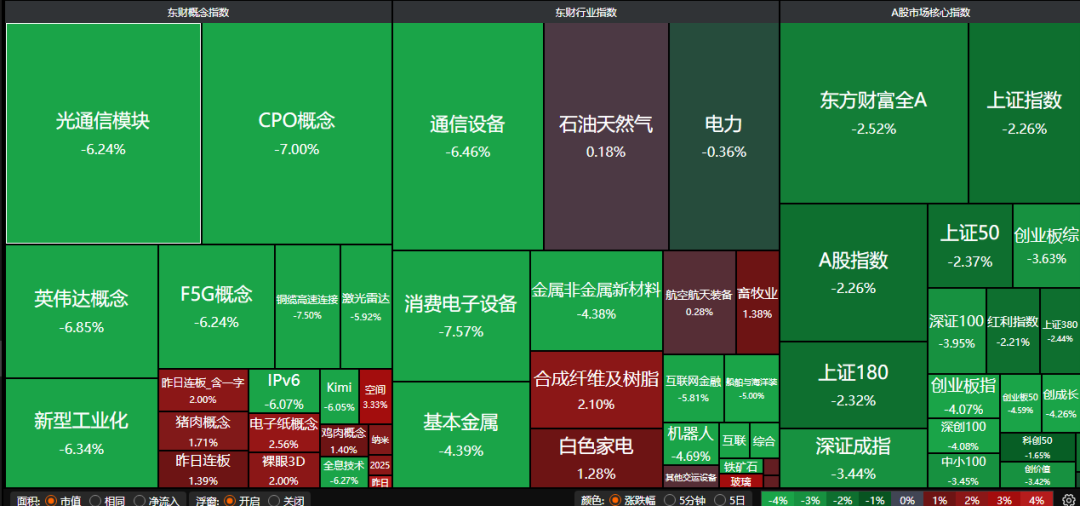

A股三大指数今日集体回调,沪指跌2.26%,深证成指跌3.44%,创业板指跌4.07%。沪深京三市成交额接近3.6万亿,较昨日小幅缩量。行业板块呈现普跌态势,仅航天装备、玻璃玻纤、电子化学品、光学光电子板块上涨,能源金属、电池、稀土、保险、通信设备、多元金融板块跌幅居前。

一、【主流券商核心观点】

1、中银证券:聚焦中报景气

节后美伊波折与美联储政策迷雾或将加大市场波动,中报窗口期景气上修的科技与部分非科技方向或将成为配置主线。科技方面关注半导体、计算机设备、通信设备高景气且边际上修;非科技方面关注锂矿、证券、光伏设备、机器人、农化、锂电设备。

2、太平洋证券:AI景气度依旧上行

整体来看,当前市场大幅波动的背后更多是过度拥挤行情的映射,待拥挤度得以释放后,AI的行情仍将持续,投资者可耐心等待“击球点”的到来。

3、中原证券:资金入市趋势加速

资金入市趋势加速,基本面和资金面已具备轮涨条件。预计上证指数维持震荡整理的可能性较大,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注半导体、元件、证券以及计算机设备等行业的投资机会。

二、【商业航天板块多股涨停】

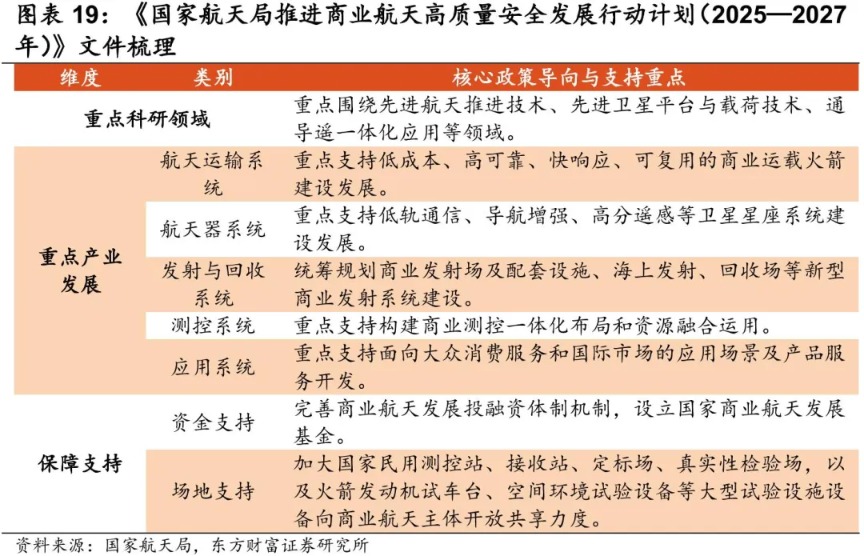

1、东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

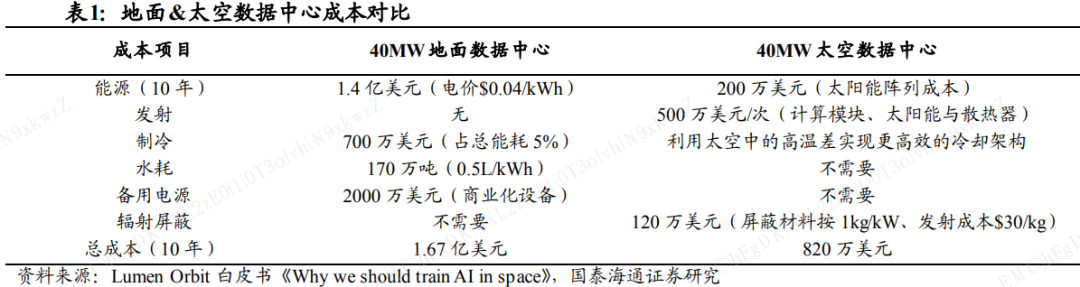

2、国泰海通证券:面向商业航天的空间能源革命

人工智能算力需求催生太空数据中心建设,光伏发电确立了不可替代的航天器主能源地位,在发射成本与单星高功耗的双重约束下,太阳翼向轻量化、柔性化重构已成为必然趋势,辅材也将柔性化重构。在电池技术路线的演进上,三结砷化镓经HJT、晶硅/钙钛矿叠层过渡,钙钛矿预计为终局路线。

3、东方证券:继续看好板块反弹

展望7月和下半年,我们认为国内商业航天重要催化频繁,催化临近有望持续提升市场关注度,继续看好垣信星座核心公司、国内卫星端新一代技术(高速率激光通信终端、基带处理、柔性太阳翼及手机端芯片)提前布局的核心公司。

三、【新型能源体系建设“十五五”规划出炉】

国家发展改革委、国家能源局印发《新型能源体系建设“十五五”规划》。其中提到,主要目标是:2030年初步建成清洁低碳安全高效的新型能源体系。

1、方正证券:聚焦新型能源体系

在重点方向上呈现出更加鲜明的系统性特征,不再局限于单一技术或单一环节,而是开始围绕“新型能源体系”进行整体布局,能源转型趋势明显。建议重点关注在新型储能、氢能绿色燃料及能源碳管理等标准化重点领域中具备技术储备与先发优势的龙头企业。

2、东方财富证券:关注新型能源体系

中东战事对全球市场的冲击体现了目前相当多的经济体对中东区域化石能源依赖度依然较高,而中国引领的新型能源体系展现了极强的战略眼光。我们认为,中国储能、输电电网等技术具备全球竞争力,中国新型能源体系有望成为相当多国家可参考的解决方案,其中的投资机会也值得重视。

3、财通证券:非化石能源地位跃升

与“十四五”相比,“十五五” 规划提升了非化石能源地位。 “十五五”规划提出 2030 年风电和太阳能发电装机比重超过 50%,非化石能源发电量比重达到 50%、 消费比重达到 25%。 与十四五“非化石能源消费占比 20%左右”相比, 非化石能源地位跃升, 向主体能源转变。