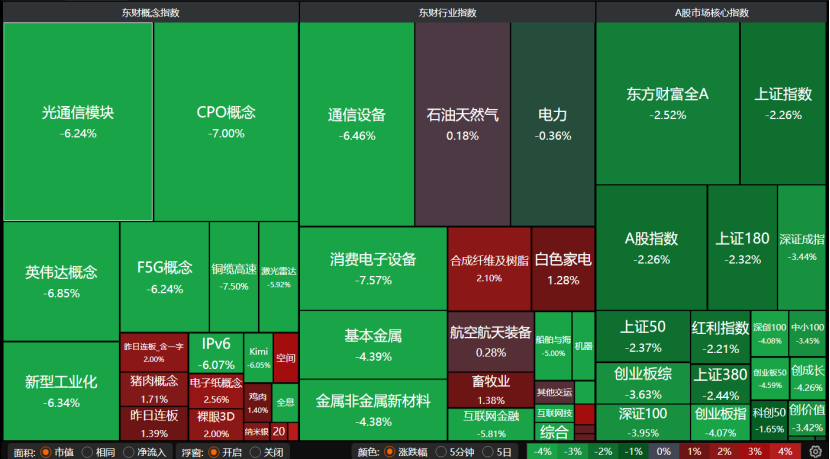

6月26日,受日韩股市大跌情绪传导影响,A股近4700只个股收跌,创业板指跌幅更是超过4%。市场量能虽略有萎缩,但仍维持在3.5万亿元上方。板块方面,通信板块大幅回调,电子、军工跌幅相对温和,而大消费、医药及大金融板块整体表现疲软。

受访人士表示,今日市场大跌是内外因素叠加所致的阶段性调整,并非趋势性转弱。若周末没有新的外部利空冲击,下周初有望迎来技术性反弹。下周正值上半年行情收官,市场调仓换股、高低切换的特征明显,投资者可采用哑铃策略,逢低吸纳优质标的;仓位配置上,建议以科技(AI、半导体)作为进攻主线,但需规避那些缺乏业绩支撑的高位科技股。

4676只个股收跌

全天A股低开低走,指数、板块及个股普跌。沪指收跌2.26%报4027.26点,创业板指收跌4.07%报4194.21点,深证成指收跌3.44%。北证50微跌0.84%,科创50收跌1.65%,上证50收跌2.37%,沪深300收跌3.03%。

量能方面,沪深京三市成交额较前一日微缩435.1亿元,降至3.58万亿元。杠杆资金方面,截至6月25日,三市两融余额增至3.03万亿元。

盘面上,板块跌多,CPO概念、英伟达概念、消费电子设备、基本金属、金属非金属新材料、新型工业化等板块大跌。

亏钱效应显著。今日仅790只个股收红,73只涨停;4676只个股收跌,跌停股44只。今日日成交额不低于100亿元的个股有48只,以科技股为主,多数收跌且跌幅较大。

通信设备板块重挫,中际旭创收跌5.25%报1253.89元/股,日成交额达445亿元;新易盛收跌7.29%报566元/股,日成交额为353亿元;中天科技、永鼎股份均跌停,亨通光电收跌9.91%报110.81元/股,光迅科技跌逾8%报240.34元/股。

半导体板块表现分化。兆易创新微跌0.67%报770元/股,长电科技收跌3.15%报100.89元/股,寒武纪收跌3.12%报1458元/股,中芯国际收跌5.16%报148.76元/股,通富微电跌近8%报71.6元/股;华天科技微红0.71%报22.56元/股,中微公司收涨3.48%报413元/股,长川科技收涨1.58%报314.9元/股,N惠科收涨315.02%报42元/股。

消费电子设备板块,立讯精密收跌8.63%报68元/股,工业富联跌近9%报70.22元/股。电子设备制造板块,佰维存储收涨4.32%报501.05元/股;但澜起科技收跌6.21%报261.82元/股,华工科技收跌7.28%报160.94元/股。

电子元件板块,胜宏科技跌近9%报319.55元/股,生益科技收跌4.65%报178.5元/股,沪电股份跌近5%报147.28元/股。

此外,稀有金属个股云南锗业收跌7.39%报120.48元/股;券商个股东方财富跌近5%报20.07元/股。

31个申万一级行业中,仅有建筑材料、农林牧渔收红,其余收跌,18个行业跌幅超过2%。通信板块大跌6.48%,计算机、有色金属、电力设备、非银金融跌幅超过4%,综合、医药生物、汽车、钢铁、食品饮料跌幅也较大。

科技内部差异

今日通信领跌,但是电子、军工跌幅相对温和。

对于科技内部缩圈表现,青岛安值投资高级研究员程天燚表示,近期韩国股市和海外股市波动较大,对A股科技造成一定的压力,半导体设备等方向表现相对坚挺,其他方向则出现一定的调整,商业航天方向有一定的消息刺激,整体表现强势。

壁虎资本基金经理陈雯也分析称,隔夜美股半导体走弱,以及日、韩存储龙头大跌,全球科技风险偏好下行的情况下,A股通信为代表领跌。相比通信大跌,军工跌幅相对温和,主要是其行业采购主体都在国内,不受海外政策经济影响。

小禹投资基金经理黎仕禹则提出“基金持仓漂移”问题,随着月底临近,由于合规问题,相关基金需要调仓换股导致科技方向调整相对剧烈。电子方向内部"撕裂":消费电子链跟跌苹果,但存储芯片有独立涨价逻辑(美光/闪迪创新高),光刻机/玻璃基板受美股影响逆势走强,电子板块权重股撑住了指数;军工板块由于7月商业航天有所催化,今日逆市走强。

多重因素致A股大跌

今日A股为何大跌?

从消息面来看,中海基金认为,今日利空因素可能还是外围市场大跌传导恐慌情绪。KOSPI200指数盘中一度下跌9%,触及熔断,最后收跌6.03%。受此影响,纳斯达克股指期货也一度快速下跌,而A股AI相关行业股票也出现较大幅度调整,从而带动A股指数整体开始出现调整。随着全球风险资产价格进入高位,投资者对于AI板块的分歧也在加大,这放大了全球风险资产的价格波动。

除外围市场冲击外,恒生前海基金经理龙江伟从内因角度分析:第一,半年末资金面收紧,获利盘集中兑现。周五市场天然存在避险资金离场需求,叠加半年末银行间资金利率阶段性上行,场内整体流动性收缩。同时,临近中报业绩披露窗口期,市场资金风险偏好显著降低。第二,板块估值偏高,结构性调整需求集中释放。前期科技成长赛道持续抱团,在海外利空与资金兑现的双重触发下,前期涨幅过高、筹码高度集中的AI、光模块等板块,迎来估值回归的集中调整。

“这是内外因素叠加的阶段性调整,而非趋势性转弱。”融智投资基金经理夏风光分析道,其一,美国核心PCE数据超预期,美联储官员偏鹰表态打破降息预期,美债收益率上行、美元走强,全球资金回流美国,对新兴市场构成直接抛压。高利率环境下,大宗商品与贵金属承压,风险偏好被压制。其二,隔夜海外AI产业链剧烈分化,引发市场对AI资本开支可持续性的重估,全球AI赛道同步杀估值,A股半导体、光模块、算力板块早盘集体重挫。其三,6月末银行MPA考核、理财到期叠加公募私募锁定半年度排名,上半年涨幅巨大的AI主线遭集中兑现,拖累市场整体表现。

下周或有反弹

6月接近尾声,7月将至,A股短期内如何表现?

黎仕禹认为,今日急跌后,沪指在4000点整数关口附近有强支撑;如果周末没有新的外部利空,下周初会有技术性反弹。投资者需重点关注今晚美股表现,若其表现疲软,A股调整态势或将延续。

夏风光认为,全球流动性预期与AI估值重塑是外因,国内半年末获利兑现是内因,待外盘情绪企稳与中报验证后,科技主线仍有修复窗口。7月份A股市场大概率将延续“震荡筑底、结构性修复”的特征。

程天燚提醒,短期内仍需关注科技板块走势,重点跟踪韩国股市及美股科技股表现;临近中报季,国内科技方向的业绩兑现情况亦需密切留意。整体来看,市场尚未出现较大系统性风险,调整空间相对有限,后续或以震荡行情为主,布局上可从中报业绩有支撑或超预期的方向入手。

关注切换机会

当下应如何持仓布局?通信等科技股回调,是否为“倒车接人”良机?券商等非科技方向能否配置?

“当前市场风格切换中,需规避无业绩支撑的高位科技股。”黎仕禹提醒,市场正从“纯题材”转向“业绩兑现”,资金主要流向半导体设备、存储芯片等有订单落地的硬科技领域。例如,中微公司获大基金三期15亿元战略投资,验证设备国产化加速。

在夏风光看来,在7月股市震荡修复期间,市场风格有望从前期拥挤的科技成长赛道,向低位、低估值的防御性资产切换。一方面,以红利蓝筹作为防御底仓,获取确定性的高股息收益;另一方面,逢低布局基本盘稳定、估值处于底部的优质消费龙头,耐心等待下半年基本面非线性改善带来的估值修复机会。

“下周正值上半年行情收官,市场调仓换股、高低切换,结构化行情或将延续,沪指可能围绕4000点整数关口反复震荡。”对此,陈雯建议,持仓上可采用哑铃策略,逢低吸纳优质标的,均衡配置:以科技(AI、半导体)为进攻主线,储能、有色、创新药为防御方向,同时关注“十五五”国家能源重点项目的投资机会。

“短期来看,市场或在震荡中消化内外压力;中长期来看,市场结构性行情逻辑未变,调整后估值回归合理的优质科技及成长标的,或将迎来更具性价比的布局窗口。”龙江伟依然看好AI产业链,认为本轮行情是由EPS业绩驱动的良性行情,和历史上纯题材、纯资金炒作的泡沫行情有本质区别。当前AI核心企业持续兑现营收和利润,产业落地进度持续超市场预期,行情具备扎实的业绩支撑,有望长期延续。目前AI产业链已基本实现全域扩散,从早期算力、运力,逐步延伸至存力、电力,现阶段进一步落地到CPU、模拟芯片、功率芯片等核心硬件,进入全面业绩兑现周期,投资逻辑从情绪博弈转向产能紧缺带来的结构性确定性机会。