近日,深交所官网正式受理安闻科技集团股份有限公司主板IPO申请,这家头顶 "国内汽车座椅舒适系统第一、全球第四" 光环的行业龙头,拟募资20.05亿元冲刺深市主板。招股书显示,2023年至2025年公司营收从23.07亿元升至41.77亿元,三年复合增长率达 34.56%。

不过,在光鲜的营收增长数据背后,安闻科技也存在净利润下滑、毛利率三年跌去13个百分点、核心客户销售收入下滑等多重风险。

增收不增利

安闻科技的主营业务聚焦汽车座舱舒适及安全系统,核心产品分为体温舒适类(座椅加热垫、通风系统)、体态舒适类(座椅按摩、腰托)和传感检测类三大系列,广泛配套于比亚迪、吉利、长城、长安等车企。在新能源汽车座椅高端化浪潮推动下,公司曾一度享受着远超行业平均的盈利水平。

但这一红利正在快速消退。招股书数据显示,2023年至2025年,安闻科技分别实现营业收入23.07亿元、33.30亿元和41.77亿元,复合增长率达34.56%,呈现高速增长态势。但与营收节节攀升形成鲜明对比的是,公司净利润波动剧烈:同期归母净利润分别为3.68亿元、6.91亿元和4.95亿元,2024年同比大增87.7%后,2025年下滑28.3%,增收不增利。

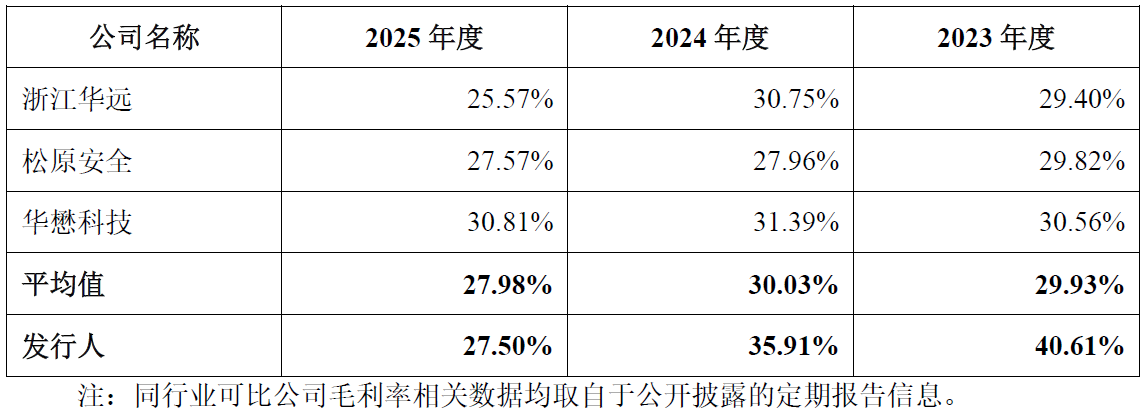

比净利润波动更致命的是主营业务毛利率的连续下滑。2023 年,安闻科技凭借在座椅舒适系统细分领域的技术优势和先发地位,毛利率达 40.61%,远超同行。但好景不长,2024 年公司毛利率降至 35.91%,2025 年继续下跌至 27.5%,已经低于同业平均水平,三年累计下滑 13.11 个百分点,其中 2025 年单年降幅达 8.41 个百分点,下滑速度加快。

数据来源:公司公告、界面新闻研究部

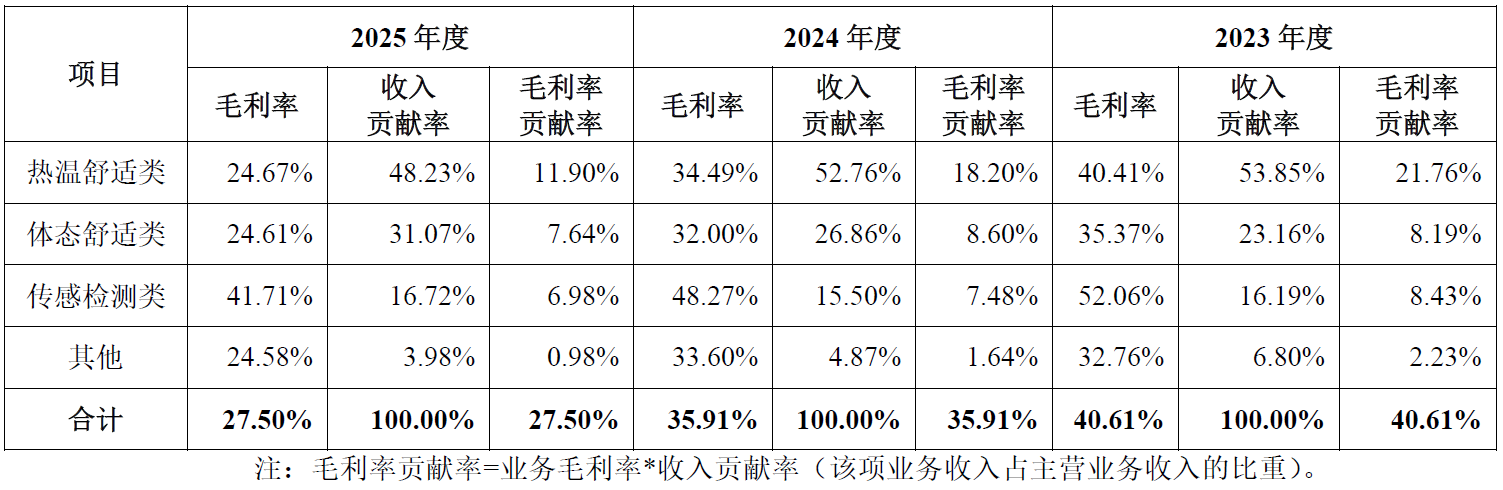

分产品来看,安闻科技三大业务线毛利率全面承压。作为公司第一大收入来源的热温舒适类产品(座椅加热垫、通风系统等),2025年收入占比达48.23%,但该品类毛利率从2023年的约45%一路下滑至2025年的不足30%,是拖累整体毛利率的主要因素;第二大品类体态舒适类(座椅按摩、腰托等)毛利率也从35.37%降至24.61%;传感检测类产品毛利率则从2023年的52.06%降至41.71%。

数据来源:公司公告、界面新闻研究部

"汽车零部件行业普遍存在年降惯例,也就是每年向整车厂供货价格会有3%-5%的下调,但像安闻科技这样毛利率三年跌去13个百分点,远超行业正常年降水平,说明公司面临的竞争压力可能比想象中更大。"汽车行业分析师张越对界面新闻记者表示,"一方面,新能源车企成本控制压力巨大,不断向上游供应商压价;另一方面,国内汽车座椅舒适系统赛道涌入了越来越多的竞争者,价格战在所难免。"

应收账款周转率连降

在毛利率持续下滑同时,安闻科技的应收账款规模也在快速膨胀。2023年末至2025年末,公司应收账款账面价值分别为12.14亿元、17.33亿元和21.23亿元,占当期营业收入的比例分别为52.6%、52.0%和50.8%。

与之对应,安闻科技应收账款周转率逐年下降,2023年至2025年分别为2.34次/年、2.14次/年和2.05次/年,回款速度持续放缓。按照2025年2.05次的周转率计算,公司平均回款周期约为178天,接近半年时间。

数据来源:公司公告、界面新闻研究部

"应收账款规模与营收同步增长尚属正常,但周转率持续下降就需要警惕了,公司有可能在通过拉长账期、放宽信用政策的方式来换取收入增长。"会计师刘明辉向界面新闻记者表示,"这种模式虽然短期内能够推高营收,但会带来两个问题:一是坏账风险增加,二是经营现金流承压,公司需要不断垫资维持运营。"

2023 至 2025 年,安闻科技经营活动产生的现金流量净额分别为 1.16 亿元、3.03 亿元和 2.98 亿元,累计净流入 7.17 亿元,低于同期累计 15.54 亿元的净利润。

界面新闻记者注意到,安闻科技的客户主要是佛吉亚、延锋、李尔等全球大型汽车 Tier1 供应商,这些客户本身议价能力极强,往往会将自身的资金压力向上游传导。"在汽车行业下行周期中,整车厂压价、延长付款周期是普遍现象,Tier1 供应商又会把压力转嫁给二级、三级供应商。安闻科技作为座椅舒适系统供应商,处于产业链中游,话语权相对较弱,很容易受到上下游的双重挤压。" 张越分析道。

核心客户销售收入下滑

作为典型的 To B 企业,安闻科技的客户集中度较高,对少数核心客户依赖程度较深。招股书显示,2025 年公司前五大客户收入占比约为 55%,其中第一大客户佛吉亚收入占比约 18%,第二大客户延锋占比约 13%,第三大客户东实李尔占比约 12%。客户集中度高意味着,一旦核心客户需求下滑或更换供应商,将对公司业绩产生重大影响。

数据来源:公司公告、界面新闻研究部

2025年,安闻科技最重要的两家客户就出现了销售收入下滑的情况。数据显示,2024 年公司对延锋和东实李尔的销售收入分别为 6.09 亿元和 6.08 亿元,合计占当年营收的 36.5%;2025 年,对这两家客户的销售收入分别降至 5.45 亿元和 5 亿元,同比分别下降 10.4% 和 17.9%,合计减少收入 1.72 亿元。

对于前两大客户收入下滑的原因,安闻科技在招股书中并未给出具体说明。但界面新闻记者注意到,延锋是上汽集团旗下的核心零部件企业,东实李尔则是东风汽车与李尔集团的合资公司,两家企业的订单需求直接取决于下游整车厂的销量。2025 年,国内汽车市场竞争加剧,合资品牌销量普遍下滑,其中上汽大众全年销量同比下降约 12%,东风日产销量同比下降超过 15%。

"前两大客户同时出现收入下滑,而且降幅都达到了两位数,这不是一个好信号。"张越表示,"这可能意味着公司在核心客户那里的份额在下降,或者客户自身的业务在萎缩。无论是哪种情况,都会对安闻科技未来的增长构成压力。"

左手分红右手募资

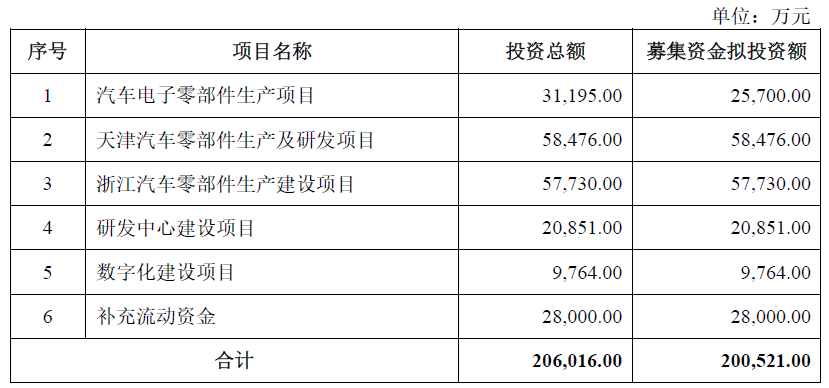

此次 IPO,安闻科技拟募集资金 20.05 亿元,投向汽车电子零部件生产、天津生产及研发、浙江生产建设、研发中心建设、数字化建设和补充流动资金六大项目。其中,2.8 亿元用于补充流动资金,占募资总额的 14%。

界面新闻记者查阅获知,安闻科技在报告期内进行了大额现金分红。2023 年,公司现金分红金额达 2.5 亿元,占当年净利润的 67.9%,分红金额与此次拟用于补充流动资金的金额几乎相当。一边大手笔向老股东分红,一边又向资本市场募资补充流动资金,这种 "左手分红右手募资" 的操作值得关注。

数据来源:公司公告、界面新闻研究部

根据招股书披露的股权结构,安闻科技创始人、董事长及总经理张海涛直接持有公司 40.92% 的股份,为控股股东和实际控制人。按照这一持股比例计算,2023 年的 2.5 亿元分红中,约有 1.02 亿元直接落入了张海涛的口袋。

"如果公司真的缺钱,为什么还要在上市前进行如此高比例的分红?如果不缺钱,为什么又要通过 IPO 募资来补充流动资金?这中间存在明显的逻辑矛盾。" 刘明辉对界面新闻记者表示,"很多 IPO 公司都会在上市前进行大比例分红,把积累的利润先分给老股东,然后再通过 IPO 向新股东募资来发展业务,本质上是让新股东来为公司的日常运营买单。"

从财务状况来看,安闻科技也并不像招股书中描述的那样 "缺钱"。截至 2025 年末,公司资产总额为 46.21 亿元,归属于母公司所有者权益为 28.51 亿元,资产负债率为 38.32%,处于行业较低水平。此次IPO,公司计划将大部分募集资金用于产能扩张,募投项目达产后总产能将大幅提升。不过,在行业竞争加剧、下游需求波动、公司自身盈利能力有所下滑的背景下,能否消化大规模的新增产能,还是一个未知数。