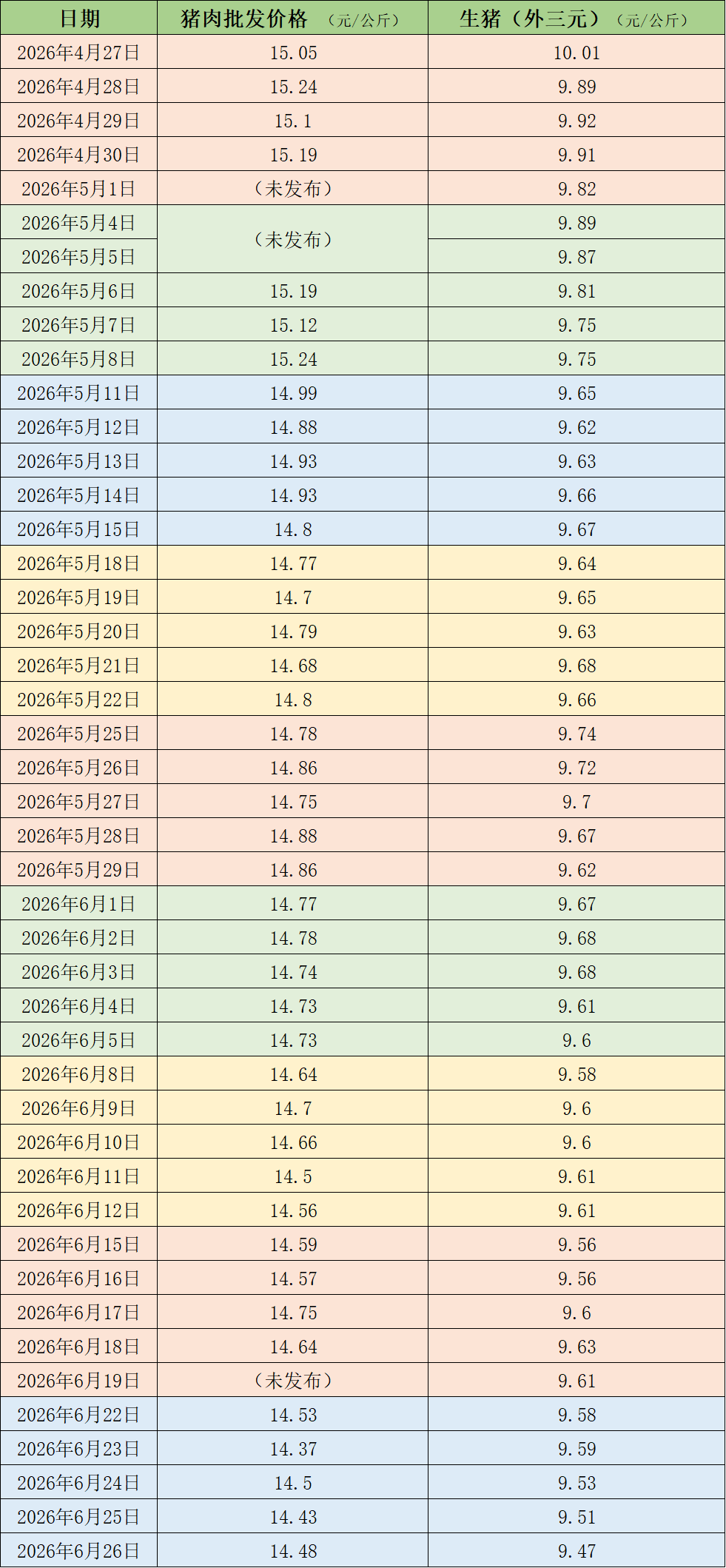

据农业农村部监测,6月26日,全国农产品批发市场猪肉平均价格为14.48元/公斤,与上周四(6月18日)的14.64元/公斤相比,下降1.1%。本周的平均价格为14.46元/公斤,与上周14.64元/公斤的均价相比,下降1.2%。

本周国内生猪价格整体呈现持续下滑走势,周均价环比微跌。据中国养猪网的数据,6月26日,生猪(外三元)价格为9.47元/公斤,与上周五(6月19日)的9.61元/公斤相比,下降1.5%。从一周均价来看,本周生猪均价为9.54元/公斤,与上周9.59元/公斤的均价相比,下降0.5%。

近期的猪肉和生猪价格。制表澎湃新闻

本周全国生猪交易均重继续下滑。卓创资讯监测全国生猪平均交易体重为123.93公斤,环比降0.35%。本周分省份交易均重全线下滑,降幅扩大。一方面生猪日增速放缓,而规模场月度出栏进度完成滞后而积极出栏,出栏节奏加快。另一方面,随着肥标价差走阔,养殖端出小留大,带动出栏均重加速回落。而随着肥猪量减价升,屠宰企业收购大体重猪源成本提升,因而将收购重心向小体重猪源适度倾斜,收购均重同步回落。但因屠企小体重白条缺乏有力消化渠道,对适重猪的刚性需求支撑屠企收购均重减幅小于出栏均重,两者体重差走阔。本周国内生猪重点屠宰企业屠宰量环比下跌,周内日均屠宰量17.74万头,较上周降幅6.30%。周内平均开工率35.52%,较上周下跌2.36个百分点。端午假期过后,下游备货需求减少,叠加气温上升,终端猪肉消费低迷,屠宰企业订单减少,导致屠宰量及开工率下降。

国信期货认为,目前生猪行业亏损时长已经达到往年底部平均亏损时长的一半以上、能繁去化幅度亦达到两轮去化幅度的一半,加之政策多次强调继续调减产能,并设定了更清晰的目标,后期产能去化有望加速,猪周期已经进入黎明前的黑暗阶段。但中期来看,生产效率提升改变了减产能到减产量的线性关系,由于前期产能下降幅度较小,而生产效率提升明显,使得下半年理论标猪供应仍维持高位稳定的状态。从仔猪出生数据推算来看,2026年至今仔猪出生数量环比增速都处于偏低水平,而下半年消费环比增速较高,后期旺季供需不排除有阶段性紧张可能。短期来看,目前肥标猪价差高位,二次育肥栏舍利用率偏低,反映行业大肥猪去库存接近尾声,若后期肥标猪价差维持高位,后期二育及压栏或再次兴起,从而阶段性影响供需节奏。综合来看,生猪市场底部或已探明,供应拐点隐现,但周期上涨难一蹴而就。后期生猪现货或经历底部震荡反复,然后重心缓慢上移的过程。

国元期货认为,2026年下半年生猪市场供需格局难以出现根本性逆转,全年供给仍受前期高存栏基数的拖累,整体呈现三季度低位磨底、四季度小幅修复的节奏。供给端核心压力集中在三季度,此前4月养殖户压栏惜售导致生猪出栏压力后置,进一步放大三季度市场猪源供给。6月规模场出栏计划量虽环比回落,但产能释放惯性仍让整体生猪供应维持宽松。叠加各地严控二育,市场现货承接力度不足。行业虽长期亏损带动能繁母猪缓慢去化,但暂无集中大幅淘汰现象,温和的去产能节奏会拉长猪价底部震荡周期,若无重大疫病扰动,本轮底部持续时间将长于市场预期,年内回暖空间也相对有限。需求端季节性特征明显,三季度为猪肉消费传统淡季,南方高温、梅雨气候削弱居民肉类消费意愿,端午后终端猪肉走货清淡,屠宰厂高位冻品库存持续压制现货行情。四季度消费迎来季节性回暖,但需求增量有限,难以完全消化充裕生猪供给。现货价格对应基本面,三季度持续震荡磨底,四季度依靠供给边际收缩与消费旺季共振温和回升。

卓创资讯预计未来一周全国行情或呈震荡微跌态势。供应虽陆续收窄使得周后期猪价翘尾,但前期价格跌至较低位,周均价或仍然环比微跌。未来第二周生猪出栏量或略有恢复,价格或微跌;但随着集团体重减少,出栏节奏或放缓,猪价或上涨。