6月26日,北京中科闻歌科技股份有限公司(以下简称“中科闻歌”)正式登陆港交所,股票代码1956.HK,成为市场关注的港股“决策大模型第一股”。公司上市首日表现亮眼,截至当日收盘,股价报收111.7港元,较60.70港元发行价大涨超84%。

不过,细究中科闻歌招股书,却看到公司仍存在经营性现金流持续净流出、老客户近半流失、商业模式过重拖累总体毛利率的情况,上述问题或将影响公司上市后的走势。

与此前上市的主攻基座大模型的企业不同,此番上市的中科闻歌专攻企业级AI大模型的决策智能。然而,B端赛道一直以来都是互联网大厂的主攻赛道之一,今年以来,多家互联网大厂已持续官宣这一赛道产品的升级,这意味着中科闻歌目前或并不存在优势。

三年累计亏损5.8亿,造血能力不足

高管股份支付占年度亏损额近三成

据招股书介绍,中科闻歌是一家企业级人工智能技术与服务供应商,由中国科学院自动化研究所科学家团队成立于2017年,专注于复杂数据分析及人工智能辅助决策。

中科闻歌在招股书中表示,该公司的能力涵盖数据治理、多领域知识管理、大语言及多模态模型训练、决策自动化与评估,以及低代码人工智能应用开发。

中科闻歌的创始团队,可谓星光熠熠。董事长兼联合创始人王磊为中国科学院自动化研究所研究员及人工智能安全与超级对齐北京市重点实验室副主任;首席执行官兼联合创始人罗引在中国科学院自动化研究所任职时曾获得正高级工程师职称,并曾入选北京市科技新星计划。联合创始人曾大军曾就读中国科学技术大学少年班,并获卡内基·梅隆大学博士学位。作为国际知名的人工智能与管理科学研究者,他是电气与电子工程师协会(IEEE)及美国科学促进会(AAAS)会士,曾获多项科研基金资助。

根据招股书,王磊直接持股1.78%,罗引持股4.64%,曾大军持股2.42%。2020年6月,三人订立了一致行动协议、为一致行动人。另外,三人还通过中科三石、海南新移、闻歌智才、闻歌匠才分别控股。总体来看,三人合计持股约30.66%,为单一最大股东。

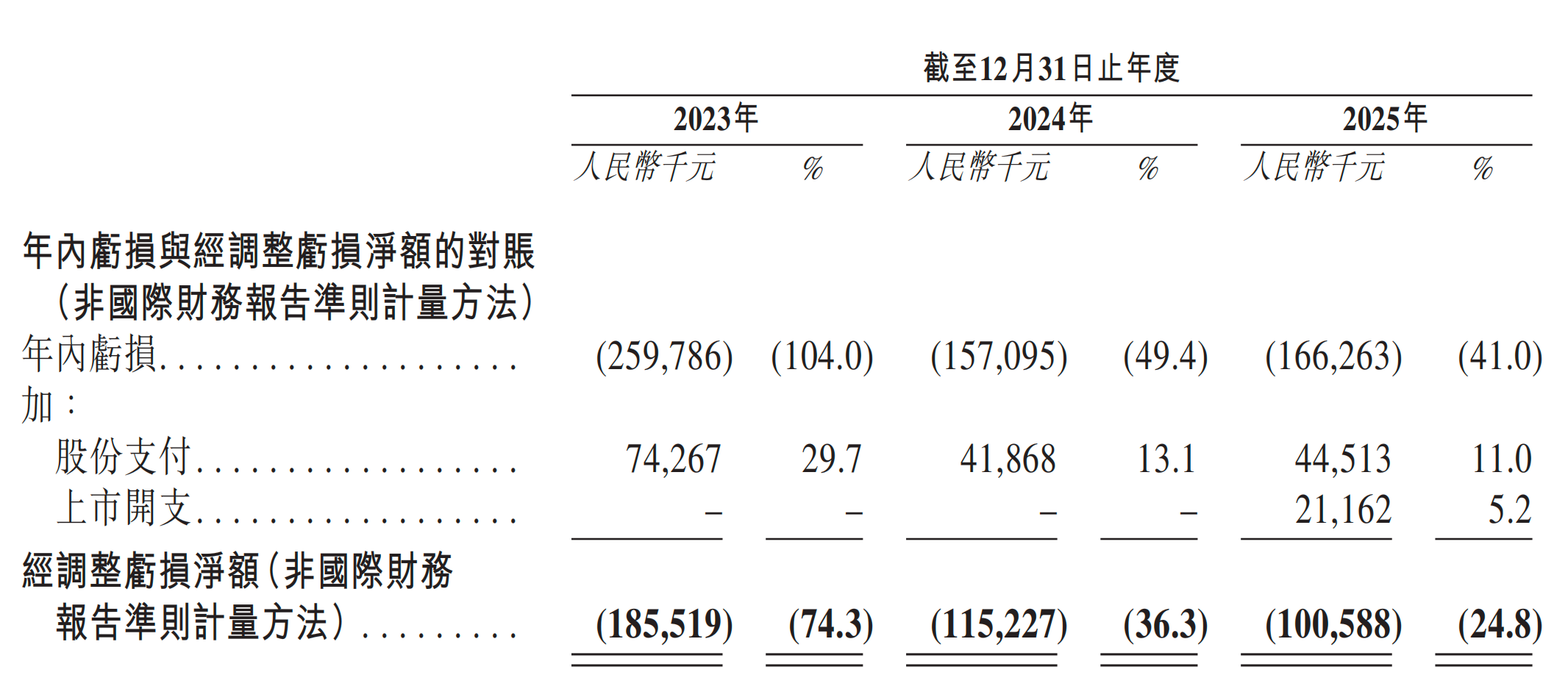

但尽管有深厚技术、学术背景背书,中科闻歌的业绩并不理想。数据显示,2023年—2025年,中科闻歌实现收入分别为2.5亿元、3.18亿元和4.05亿元,但同期公司分别亏损2.6亿元、1.57亿元以及1.66亿元,近三年累计亏损5.83亿元。

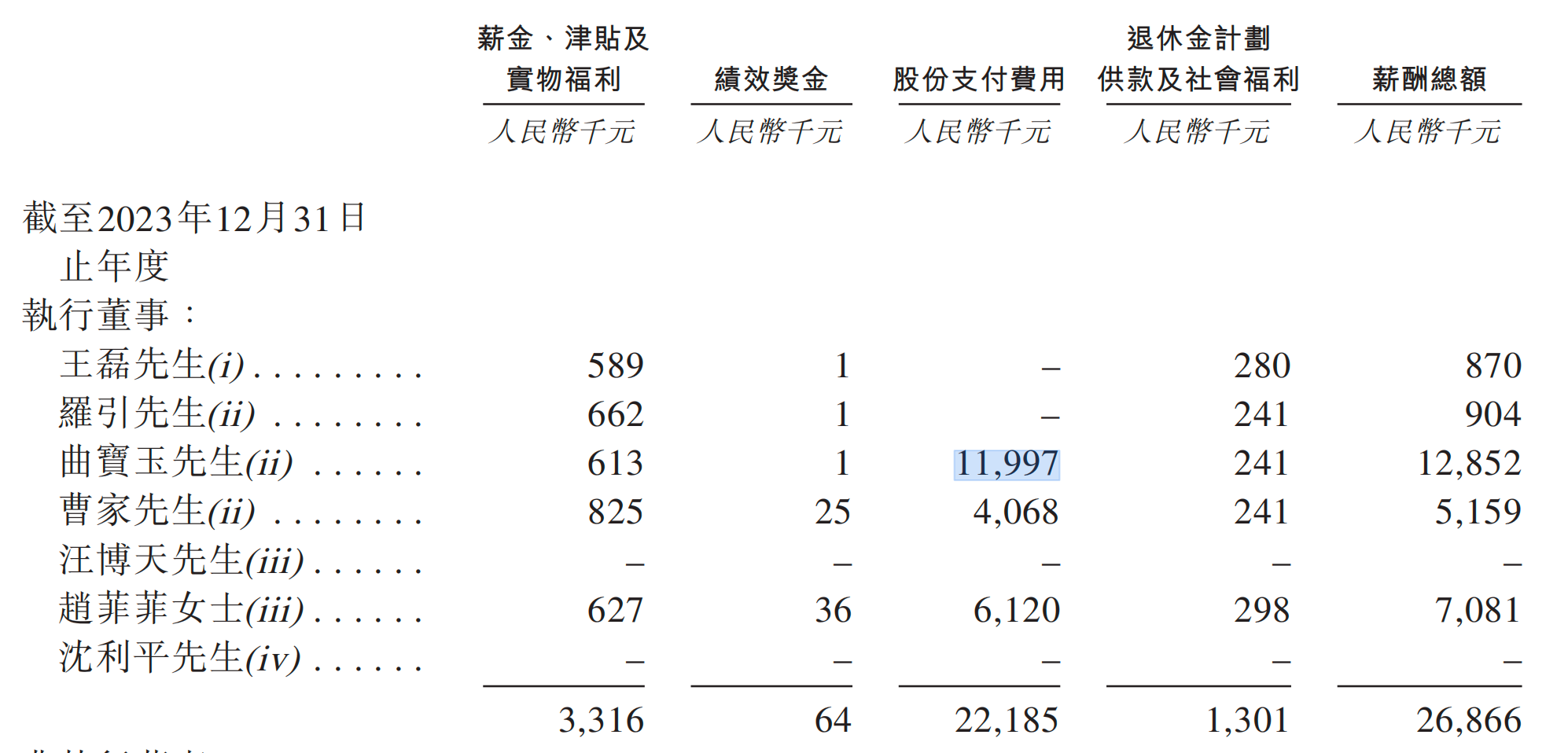

此外,值得关注的是,在亏损情况下,中科闻歌仍在给管理层进行高额股份支付。比如2025年,中科闻歌就兑现了4451万元股份支付,金额占2025年亏损额的近三成。

其中公司执行董事兼副总裁曲宝玉获得的股权支付最高。招股书显示,2023年、2024年和2025年,其分别从该公司以股份支付方式兑现1199.7万元、819.8万元和429.9万元。

招股书显示,曲宝玉为公司执行董事兼副总裁,负责监督及全面管理本集团的内部事务。

其于媒体相关科技产品的策略与业务发展拥有逾24年经验,2019年4月加入中科闻歌。

现金流方面,中科闻歌经营活动现金流连续三年大额净流出,2023年—2025年分别为-1.83亿元、-1.35亿元、-1.88亿元,有扩大之势。但与此同时,2023年—2025年账上现金及现金等价物从5.24亿、4.45亿降到3.25亿,自我造血并不稳定。

主打赛道优势不明显

占营收超7成的本地化部署业务拖累毛利

据招股书,灼识咨询数据显示,按收入计算,中科闻歌在2025年中国企业级大模型驱动的决策智能服务提供商中排名第一,市场份额10.2%。事实上,10.2%的市场份额占比并不高,并无法形成牢固的先发优势。

在招股书中,中科闻歌提到,其自主研发的决策智能操作系统DIOS是公司研发体系及人工智能服务矩阵的基石,赋能客户高效构建一站式人工智能应用,帮助用户在复杂业务场景下,高效处理及分析海量多模态数据集,提升客户的运营效率与战略决策效能。

而依赖上述智能操作系统达成的决策智能服务,事实上也是2024年以来国内资金雄厚的互联网大厂布局的重点。比如,腾讯今年6月就发布了智能体开发平台ADP最新版本,该平台能打通企业级Agent构建、连接、分发到治理的全生命周期。其中ADP4.0还支持Agent调用工作流,可以在遇到非结构化判断、复杂分析或开放式任务时,唤起Agent处理不确定部分,使企业能够在确定性流程,与智能化决策之间建立更灵活的协作关系。

除了中科闻歌深耕的“决策智能服务”赛道强敌环伺以外,另一个值得关注的则是其对客户的交付模式。

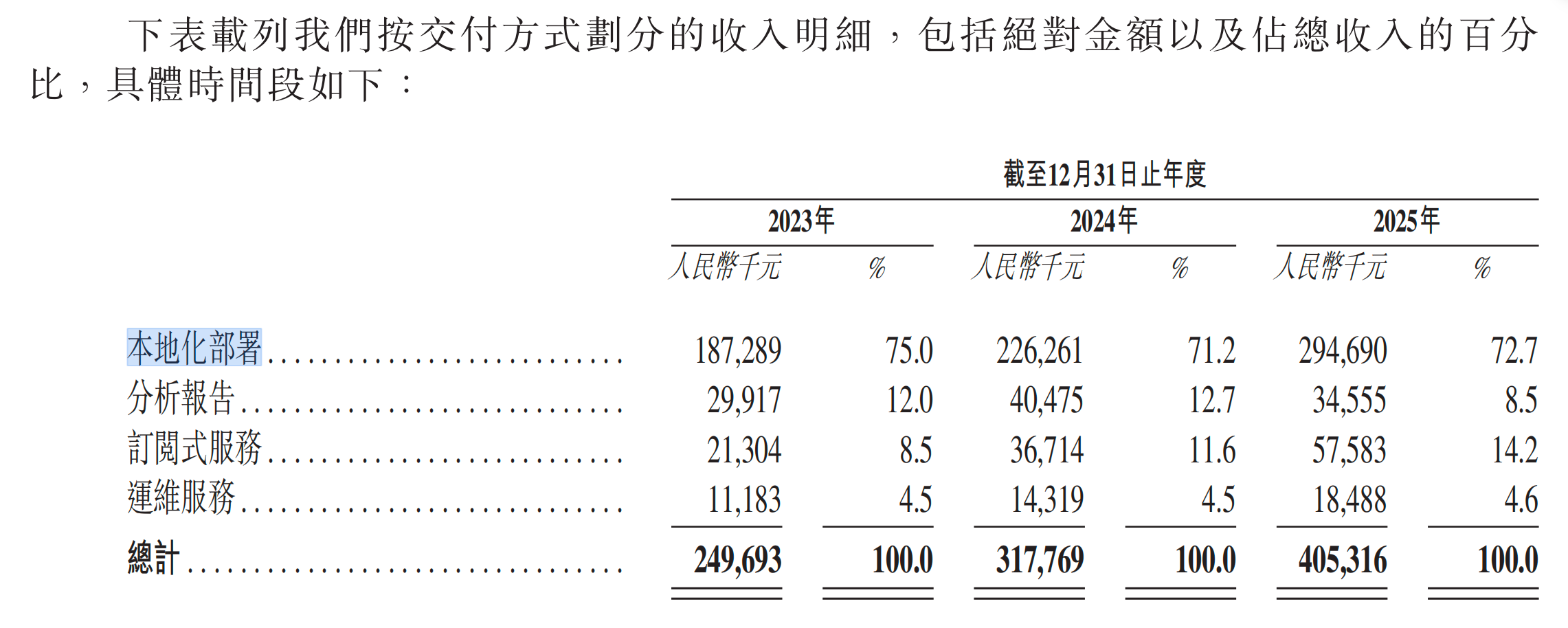

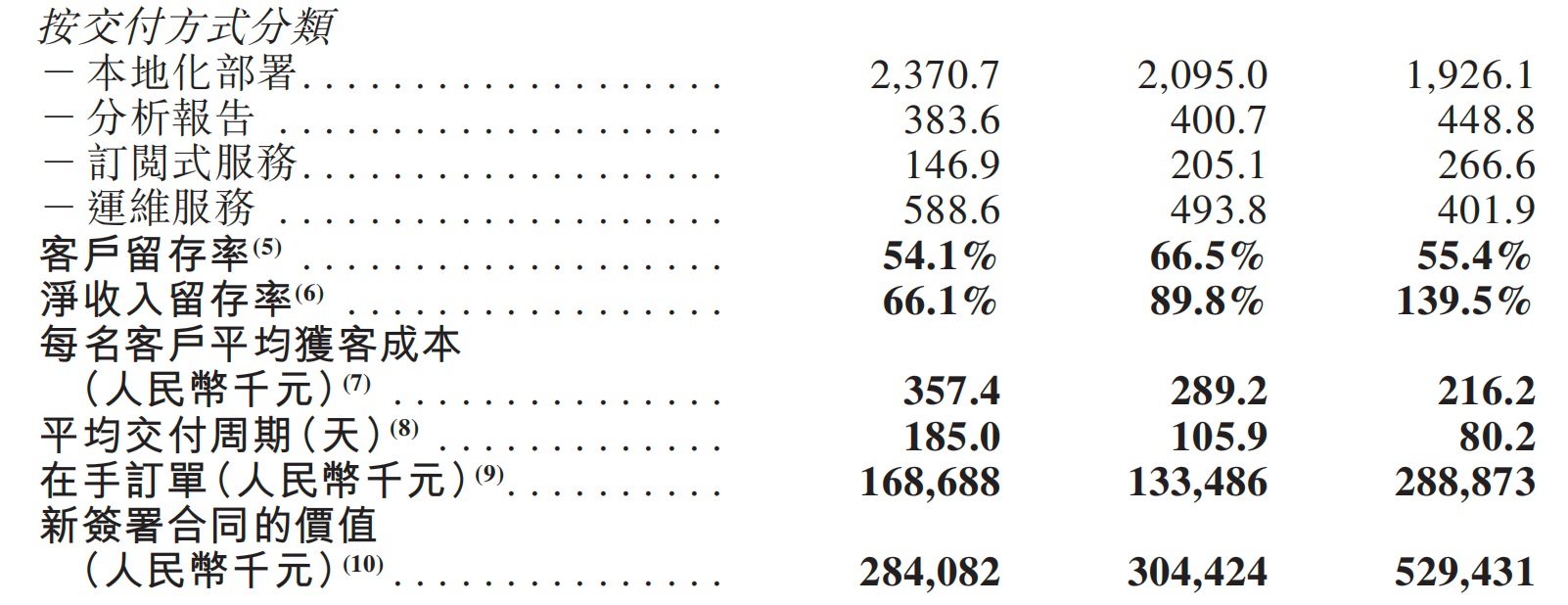

按照招股书的说法,科闻歌对客户共有四种交付方式,分别为本地化部署、分析报告、订阅式服务和运维服务。其中,本地化部署为公司产品服务的主要交付方式且占比颇高。根据招股书,2023年-2025年本地化部署收入分别为1.87亿元、2.26亿元和2.95亿元,占同期总收入的75%、71.2%和72.7%。

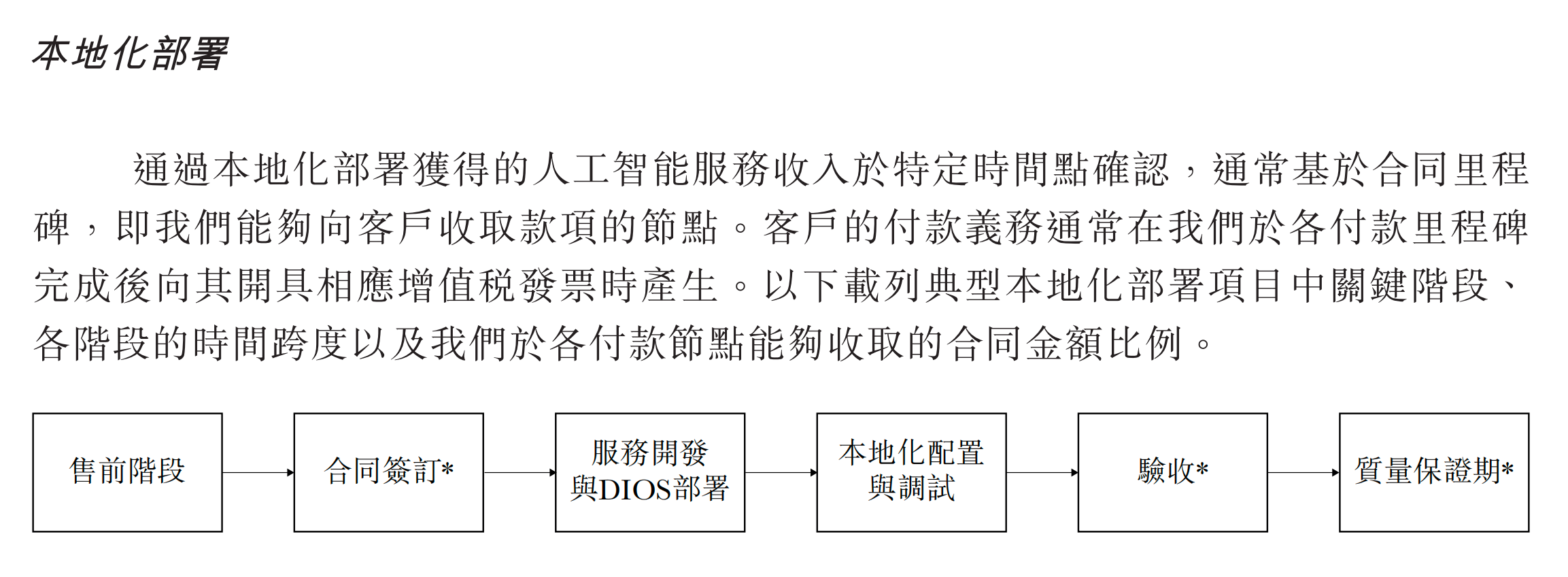

根据招股书,本地化部署交付模式即在客户的IT基础设施上本地化部署AI服务,主要通过结合公有云和私有云环境的混合云部署来实现。该交付模式主要会经过售前阶段、合同签订、服务开发及DIOS部署、本地化配置与调试、验收和质量保证期共计6个阶段。

事实上,定制化交付模式一直被行业认为是需要投入较重资源的商业模式,这种商业模式常常存在大客户依赖、产品交付周期长、人力投入成本高、回款周期较长等问题。

这样的商业模式往往也伴随着较低的毛利率。以2025年为例,中科闻歌2025年整体毛利率为51.2%,但本地化部署的业务毛利率则为45.5%,拖累了公司整体的毛利率。

去年老客户流失45%

外包技术服务占研发总开支近三成

除了商业模式以外,中科闻歌的客户留存率也受到市场的关注。根据招股书,中科闻歌的客户数量已由2023年的262家增至2025年的404家,客户群体主要覆盖公共服务、传媒与通信以及商企。

不过,在客户留存率上,2023年-2025年,中科闻歌的数据是54.1%、66.5%和55.4%。按照中科闻歌的定义,客户留存率指公司紧接上一年度的客户(按集团合并口径计算)于本年度仍为本公司客户的百分比。

这意味着,从2023年到2025年,每年中科闻歌都会流失至少三成的老客户,而2025年只有大约55.4%的老客户选择继续与该公司保持合作关系,而接近45%的原有客户在一年内流失、没有再次购买公司的产品或服务。

另外,中科闻歌最大单一客户贡献了2023—2025年收入的24.3%、19.9%、19.1%,而前五大客户合计贡献了2023-2025年收入的48.0%、32.5%、37.6%,虽然客户集中度有逐步下降,但依然偏高。

值得一提的是,此前中科闻歌也曾发布自研的雅意大模型,以及基于全栈自研AI技术打造的通用决策大模型——Decitron决策机。但按照招股书的说法,“中科闻歌在2025年中国企业级大模型市场中排名第八,市场份额为2.2%,在此市场中主要与中国的主要AI行业主流厂商竞争”,这意味着,中科闻歌在模型这一智能底座上仍处于落后地位,要继续保持服务层、智能体平台层的市占率、智能度,模型方面的投入非常迫切。

在研发投入上,2023年-2025年,中科闻歌的研发费用分别为1.80亿元、1.31亿元和1.88亿元,三年累计近5亿元,其中,2025年研发费用同比增加43.1%,占总收入比重达46.4%。

中科闻歌称,为了专注于核心使命和技术优势,也会聘请第三方供应商开展非核心技术的开发活动。2023年-2025年,中科闻歌与该等技术服务提供商的外包研发安排有关的第三方服务费分别为1040万、1550万和4900万,在研发开支中的占比也从5.8%、11.8%增长到26.1%、也就是几近三成。

这意味着,2025年中科闻歌的研发费用有所增长,但增长或主要来源于第三方外包技术服务费用,公司在自研方面的投入幅度或许并不大。

对照行业头部大模型公司,无一不在重金投入模型、产品,以争夺进一步的话语权。以智谱为例,按照其6月发布的公告,其正在准备奔赴A股科创板募资150亿元,其中80%的金额将用于人工智能通用基座大模型项目,加码下一代基础模型(GLM-6及后续系列)的研发迭代与大算力集群的投入。

在此情况下,中科闻歌虽实现港股上市,但能否为股东交出好看的业绩答卷,仍是未知数。