6月26日晚间,万邦医药(301520)公司公告,拟以3.02亿元现金收购安徽赛德盛医药科技有限公司(以下简称赛德盛)75.52%的股权。此次交易完成后,赛德盛将成为公司控股子公司,纳入合并报表范围。

交易评估增值率约400%

为进一步完善公司在创新药研发服务板块的业务布局,丰富业务结构,提升综合服务承接能力,增强公司核心竞争力,公司于2026年6月26日与汪金海、高志刚、胡贵峰、李珍、曹文忠、广州南沙厚云咨询服务合伙企业(有限合伙)、合肥立方制药股份有限公司、北京盛景嘉成创业投资中心(有限合伙)、陈晓宇、张顺、吴康签署了《股权转让协议》,拟以自有资金或自筹资金人民币30,207.76万元收购赛德盛75.52%股权。

公司于2026年6月26日召开第三届董事会第六次会议,审议通过了《关于收购安徽赛德盛医药科技有限公司75.52%股权的议案》。根据相关规定,本次交易不构成关联交易,亦不构成《上市公司重大资产重组管理办法》规定的重大资产重组。本次交易事项属于公司董事会审批权限范畴,无需提交股东会审议。

公告介绍,赛德盛成立于2010年,是专业的创新药临床试验外包服务商(CRO),为全球医药企业和科研机构提供药物临床研究全流程一体化服务,具备临床试验全链条服务能力,主营业务覆盖临床医学策略规划、I-Ⅲ期临床运营、上市注册资料撰写、上市后临床研究等,累计服务客户100余家,承接临床研究相关项目近300个,在消化、呼吸、神经内科、皮肤、免疫、妇科、肿瘤等治疗领域具备丰富的经验,已有多个服务的创新药成功获批上市。赛德盛为国家高新技术企业、北京市专精特新中小企业。

鼎晖思创为赛德盛的全资子公司,其主营业务为独立第三方稽查,累计服务客户近300家,承接稽查及培训类项目900余个,覆盖肿瘤、神经内科、内分泌、肾病等治疗领域,涵盖临床机构稽查、供应商稽查、GCP培训与QMS质量管理体系建设等,并具备中国、美国、欧盟、日本、韩国等多国监管机构核查经验,可全面支撑创新药国内外同步申报与核查保障。

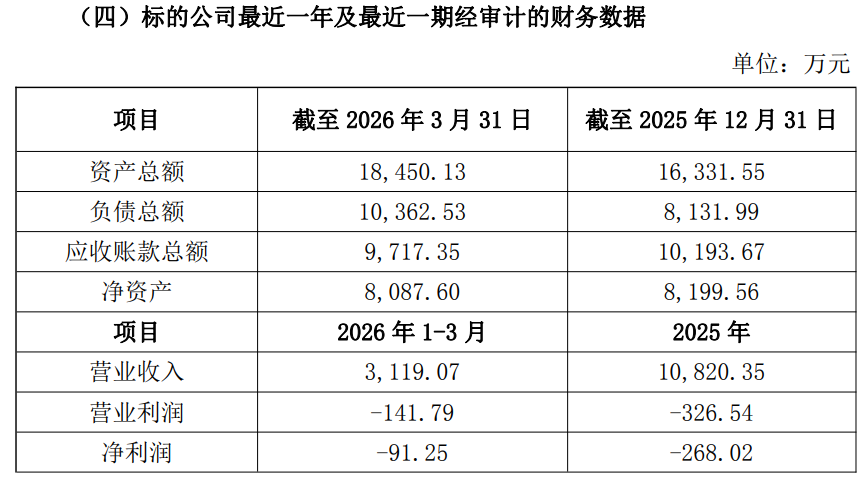

财务数据方面,上图显示,标的公司净利润接连亏损。2025年度,标的公司实现营业收入约1.08亿元,净利润为-268.02万元;2026年1-3月,标的公司实现营业收入3119.07万元,净利润为-91.25万元。

交易评估方面,采用收益法评估增值32,112.40万元,增值率397.06%;采用市场法评估增值32,612.40万元,增值率为403.24%。本次交易价格以上述评估结果作为定价参考,并经友好协商,确定赛德盛75.52%的股权转让价款为30,207.76万元。

本次交易设定了业绩承诺条款,业绩承诺人承诺赛德盛在2026年至2028年三年累计净利润不少于1.09亿元,具体为2026年度承诺净利润不少于3000万元,2027年度承诺净利润不少于3550万元,2028年度承诺净利润不少于4350万元。交易还设定了业绩补偿和超额业绩奖励条款、剩余股权收购权条款。

切入高景气创新药临床研究领域

对于本次交易的目的及对公司的影响,公告称有以下方面:

通过本次收购,公司将进一步完善在创新药板块的业务布局。未来,双方将充分发挥各自业务优势,形成全方位战略协同,进一步增强公司核心竞争力,更好地承接在医药行业投融资回暖、创新药对外授权交易活跃及下游医药研发投入持续增长、AI技术重塑研发格局及赋能临床试验等多重因素驱动下不断释放的临床研究服务需求。

公司已积累一批仿创结合、研发实力突出的优质药企客户,随着客户创新药研发管线扩容与持续推进,公司可协同标的公司的临床服务能力,为其提供药学研究、生物等效性评价、创新药临床研究、生物样本分析、数据管理和统计、注册申报一体化研发服务;与此同时,标的公司服务的众多创新药企及生物科技客户,在管线推进中伴随临床前研究及药学研究等配套需求,公司亦可发挥相关平台优势为其提供服务,进一步丰富对该类客户的服务覆盖。由此,双方在客户资源上形成有效衔接与互补,有助于拓宽公司服务边界、优化整体客户结构。

未来,双方将整合临床数据管理系统、临床研究中心及核心研究者资源,实现研发平台的互联互通与资源复用,并统筹配置临床运营、医学统计、项目管理等专业人才,从而发挥规模效应、优化运营成本、进一步提升项目交付质量、提高项目整体交付能力与效率。

本次交易有助于公司快速切入高景气的创新药临床研究领域,优化整体业务结构,深度契合医药行业长期发展趋势。公司将发挥平台优势,通过规范化治理、资源整合赋能标的公司,持续释放协同效应,增强核心竞争力与持续盈利能力,提升公司行业品牌影响力与长期投资价值。

本次交易完成后,标的公司将成为公司控股子公司,纳入合并报表范围。本次交易采用现金支付方式,不涉及发行股份,不会导致公司股权结构发生变动,不会对公司财务状况和经营成果产生重大影响,不构成重大资产重组,不存在损害公司及全体股东利益的情形。

公开资料显示,万邦医药主营业务是药学和临床研究一站式服务,公司的主要产品是临床研究服务、药学研究服务。

业绩方面,2025年全年,万邦医药实现营业总收入2.74亿元,同比下降27.67%;归母净利润3643.45万元,同比下降57.40%;2026年第一季度,公司营收3054.13万元,同比下跌57.02%;归母净利润亏损26.18万元,上年同期盈利1184.93万元。市场分析指出,两份最新财报数据显示,公司业绩明显承压,这可能是公司通过收购转向高景气创新药CRO赛道的重要原因。

提示商誉减值等风险

对于本次交易的风险,万邦医药做了如下提示:

一是公司整合及经营管理风险。本次交易完成后,标的公司成为公司的控股子公司,公司与标的公司在企业文化、管理团队、业务拓展、客户资源、财务统筹等方面能否顺利地实施整合融合、双方协同发展目标能否顺利达成存在不确定性。若本次交易整合效果不及预期,可能对公司业务发展、财务状况及经营业绩等造成不利影响。

二是商誉减值风险。本次交易完成后,标的公司成为公司的控股子公司,在合并资产负债表中将形成一定金额的商誉。根据《企业会计准则》规定,本次交易形成的商誉将在每年年末进行减值测试。若标的公司未来经营活动出现不利变化,本次交易产生的商誉将存在减值风险,可能会对公司未来的经营业绩产生不利影响。

三是行业竞争风险。标的公司主营临床CRO业务,行业呈现高度全球化竞争格局,行业内竞争持续升级。若标的公司未能持续巩固核心竞争优势、提升综合临床服务水平,同时持续拓宽业务布局、开发新增客户资源,则难以有效应对日趋白热化的市场竞争,存在市场份额流失、竞争优势削弱、盈利水平承压的风险。

四是标的公司经营业绩不达预期风险。标的公司的业绩受宏观经济、行业政策、市场竞争、客户需求等多种因素影响,若相关因素出现不利变动,或经营管理不及预期,可能出现业绩未达预期的风险,进而对公司产生不利影响。

来源:读创财经