6月26日晚,光智科技(300489)公告,公司拟与清远先导特种材料有限公司(简称“清远先导”)和广东先锐科技有限公司(简称“先锐科技”)签署投资协议,约定公司以增资的形式对先锐科技进行投资,增资总金额3.01亿元,取得标的公司50.0832%的股权。

本次交易涉及的标的公司、交易对手和光智科技实控人均为朱世会。交易完成后,先锐科技将成为公司控股子公司。

值得一提的是,3月底以来,受益于实控人朱世会在铟、锗等稀散金属资源领域的布局,市场对其产业链整合预期持续升温,推动光智科技股价一路走高,公司股价从3月26日的44.77元/股,上涨至6月26日的283.24元/股,至今累计涨幅超过500%。

实控人的资源整合

公告显示,先锐科技、清远先导及上市公司实际控制人均为朱世会。其中,清远先导成立于2011年3月,成立至今未实际开展业务,主要通过下属全资子公司广东先导微电子科技有限公司开展业务。

标的公司先锐科技主要从事Ⅲ-Ⅴ族化合物材料业务,覆盖高纯原材料提纯回收及化合物材料的研发、生产和销售。根据广东省清远市清城区的一则公告,先锐科技已启动新投资项目,规划建设年产40吨磷化铟晶体产能。

据了解,Ⅲ-Ⅴ族化合物半导体是由元素周期Ⅲ、Ⅴ主族元素化合而成的第二代半导体材料,核心品类包含磷化铟、砷化镓等。其中,磷化铟具备光电转换、超高频传输特性,是800G/1.6T高速光模块、CPO共封装光学、毫米波通信的不可替代基底材料,为AI算力集群光互联核心上游原材料。

今年以来,伴随着数据中心建设热潮,带动磷化铟概念在二级市场持续火热。

东吴证券研究报告指出,AI数据中心的大规模建设极大拉动磷化铟的需求,但磷化铟衬底生产需在高温高压下进行极端的环境控制,叠加设备交付慢、良率爬坡难及长达两年的客户认证期。这种长周期、技术壁垒高、重资产的特性,构筑了极强的行业护城河,使磷化铟衬底成为短期内难以缓解的稀缺资源。

Yole预测2026年全球需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上。

光智科技也在公告中表示,通过收购整合,将Ⅲ-Ⅴ族化合物材料纳入公司产品体系,优化产品结构,降低对传统红外业务的依赖,提升高端产品营业收入占比,提升公司整体盈利水平与抗风险能力。同时,将标的公司的技术、产能与研发平台、客户资源等深度整合,实现原材料自主配套、技术复用、客户共享,降低生产成本,提升产能利用率与市场拓展效率,推动项目实现盈利。

标的公司前4月大幅减亏尚未盈利

事实上,从今年3月底开始,光智科技就开始了一轮股价狂飙,公司股价从3月26日的44.77元/股,上涨至6月26日的283.24元/股,三个月涨幅超过500%。

这样的市场表现与其实控人朱世会密切相关。

公开资料显示,朱世会2003年在广东清远创立先导稀材,聚焦稀散金属高纯提纯,逐步构建起稀散金属产业链。2019年,其以42亿元竞得泛亚有色金属交易所相关稀散金属库存资源,并在行业内形成较强资源优势。

围绕这一原料体系,朱世会逐步搭建“原料—材料—器件—设备”的产业链架构。材料端包括清远先导、先锐科技等,布局Ⅲ-Ⅴ族半导体材料;设备端通过入主万业企业(现先导基电),依托旗下凯世通布局离子注入机;光电器件端则通过光智科技承接红外与光通信业务。

光智科技前身为哈尔滨中飞新技术股份有限公司,2015年登陆创业板,早期主营高端特种铝合金加工。2019年朱世会拿下控制权后,公司业务重心逐步转向红外材料与光电产业链。

2026年第一季度,光智科技实现营收5.68亿元,同比增长20.49%;归母净利润1538.28万元,同比增长60.81%。

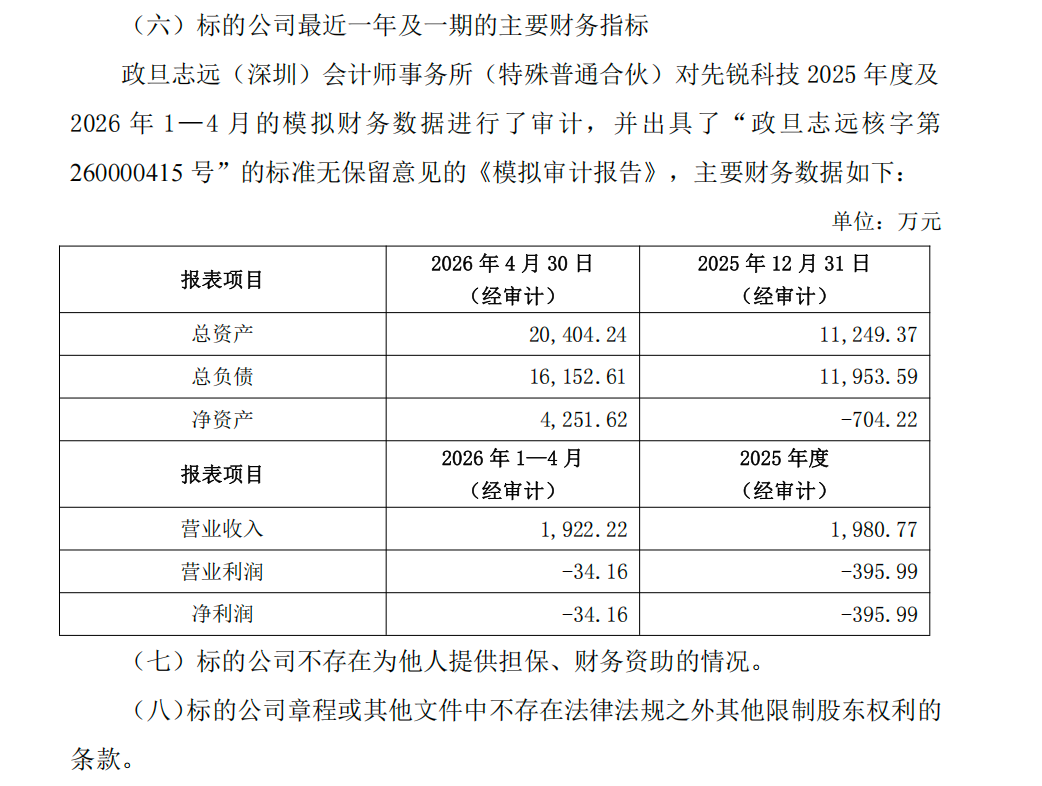

此次标的公司先锐科技业绩如何?公告披露的财务数据显示,截至2026年4月30日,先锐科技总资产20404.24万元,总负债16152.61万元,净资产4251.62万元。

目前,先锐科技尚未盈利,2025全年实现营业收入1980.77万元,全年净利润亏损395.99万元;2026年前四个月营收1922.22万元,短期营收规模与去年全年基本持平,当期净利润小幅亏损34.16万元,亏损幅度大幅收窄。

公告显示,本次增资完成后,先锐科技承诺在未来三年(2026年度至2028年度)内扣除非经常性损益前后净利润孰低值不低于1亿元。若先锐科技未完成上述业绩对赌承诺,清远先导特种材料有限公司(即“业绩承诺人”)将以现金的形式对认购方进行补偿。