N惠科股价最高飙升650%,全天成交超130亿资金。

6月26日早盘,新股N惠科(001399)涨305%,触发一次临停;复牌后扩大涨幅至近400%,触发二次临停,盘中最高涨超600%,市值一度冲破5000亿。截至收盘,N惠科涨超315.02%,成交额超130亿元,市值超3065亿元。

01

深圳宝安区冲出一家IPO,拟上市募资85亿

惠科股份来自深圳市宝安区,2001年阳光国际出资设立惠科有限,2016年惠科有限整体变更设立股份公司。

惠科股份的故事,要从华强北说起。

1997年,27岁的重庆人王智勇南下,从一家电子厂的显示器组装做起,惠科自有品牌由此起步。

那是中国电子制造业野蛮生长的年代。机会来得快,淘汰也快。王智勇后来回忆,当年从华强北一路走出来的企业,最终留下来的并不多。惠科能活下来,靠的是在低利润、强竞争里一点点扛住。

此后十多年,惠科逐渐从代工厂长成一家颇具规模的整机企业,产品覆盖液晶电视、液晶显示器等。规模越大,王智勇越清楚地看到整机生意的局限——利润薄,资金周转慢,还要受制于上游面板供应。

转折发生在2014年。惠科随重庆巴南区政府赴外地考察,参观友达、群创的工厂。高度自动化的产线、成熟的工厂管理、密集的人才储备,让一行人受到很大触动。当天晚上,大家仍难掩兴奋,索性坐在地毯上讨论:能不能在巴南也建一座面板厂?

这场讨论,后来改变了惠科的命运。此后,重庆、滁州、绵阳、长沙四条G8.6高世代产线陆续落地。惠科由此跨过整机制造,进入显示产业链更核心的面板环节。

如今的惠科股份,主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售。群智咨询数据显示,2024年,惠科股份电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三、第四、第三;85英寸LCD电视面板出货面积排名全球第一。从华强北到全球前三,再到深交所敲钟,惠科走了近三十年。

此次上市,惠科股份拟募资85亿元,投向长沙新型OLED研发升级项目、长沙Oxide研发及产业化项目、绵阳Mini-LED智能制造项目、补充流动资金及偿还银行贷款等。

02

三闯资本市场终上岸,行情火爆体现两层现实逻辑

惠科此番上市之路堪称曲折。2022年其首次冲击创业板,恰逢面板行业深度下行周期,当年亏损14.21亿元,主动撤回申报材料;2024年转战主板,又因财务资料过期中止审核;直至2026年第三次递表方才顺利过会、完成挂牌,前后历时四年有余。

多年闯关未果,上市首日却迎来资金疯狂追捧,核心原因主要分为两层。

一方面,当前A股对硬科技、新型显示赛道估值热情处于高位。近两年,国内半导体、面板、MiniLED、OLED、面板级封装等相关企业估值持续修复,资金看好显示产业摆脱过往强周期束缚、向高端化升级的长期空间。惠科发行市盈率为25.45倍,大幅低于行业68.68倍平均静态市盈率,低估值叠加稀缺的中小面板上市主体属性,吸引大量短线资金入场博弈,直接催生盘中多次临停的极端行情。

另一方面,惠科近两年持续加码新型显示赛道,给市场打开成长想象空间。本次IPO募资总额85亿元,七成资金投向长沙OLED升级、Oxide面板、绵阳MiniLED智能制造三大项目,剩余资金用于偿还负债、补充流动性。不同于早年单纯依靠LCD电视面板走量的单一模式,惠科近年收购柔宇相关资产布局柔性显示、加码超大尺寸MiniLED电视、同步推进印度海外建厂,业务边界从传统液晶面板向高端背光、新型发光材料、全球化制造延伸。投资人认为,惠科不再只是周期型LCD厂商,而是具备技术迭代与增量市场双重故事的科技制造企业,短期情绪推升股价。

阿里资产司法拍卖平台记录显示,柔宇科技显示旗下位于深圳市龙岗区坪地街道柔宇国际柔性显示产业园的12套不动产和一批设备类资产已于2025年1月25日成交,成交价为5.04亿元。

但资本市场短期狂热无法掩盖企业基本面与行业长期约束,冷静审视惠科发展后劲,多重结构性短板亟待正视,这也是其能否兑现长期成长预期、站稳高端显示赛道的关键考验。

03

一场漫长陪跑,国资迎来超级回报

天眼查显示, 惠科股份是一家专注于半导体显示领域的科技公司,主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。

按照产品类型划分, 惠科股份的70%左右的主营业务收入来自半导体显示面板,剩余收入则来自智能显示终端。从2022年-2024年以及2025年1-6月,半导体显示面板实现销售收入分别为194.6亿元、251.53亿元、289.93亿元和138.05亿元,占当期主营业务收入的74.48%、72.28%、73.83%和74.74%。智能显示终端实现收入分别为66.68亿元、96.45亿元、102.78亿元和46.65亿元,占当期主营业务的25.52%、27.72%、26.17%和25.26%。

2023年至2025年,惠科股份分别实现营收约为358.24亿元、402.82亿元、408.97亿元,同期归母净利润约为25.82亿元、33.20亿元、38.01亿元。公司预计2026年1至6月营业收入为200亿元至220亿元,同比增长5.28%至15.81%;归母净利润为18.5亿元至20.5亿元,同比下滑5.17%至14.42%。

客户资源方面,惠科股份与多家全球知名品牌建立了合作关系,包括三星、LG、小米、海信、TCL、海尔、联想、惠普、戴尔、宏碁、创维、长虹、冠捷、微星科技等。

对于一家面板企业来说,持续进入头部厂商供应链,本身就是产能、交付和成本控制能力的验证。这也是地方国资愿意持续下注的原因。

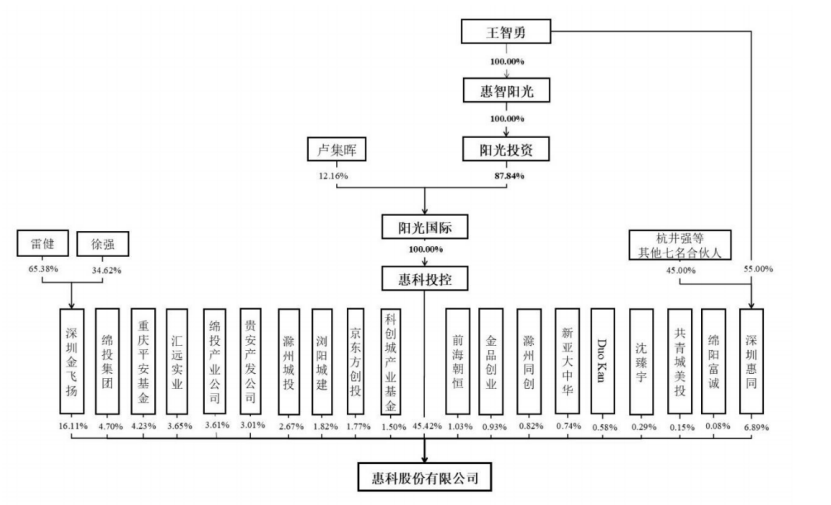

招股书显示,自2015年起,惠科股份先后与重庆、滁州、绵阳、长沙等地方政府的国有资本平台达成合作,共同投资设立项目公司,并以此建成四条生产线。在对深交所的问询函回复中,惠科将这一模式描述为行业通行做法,即“采用自有资金与国有资本或市场化资金相结合的方式进行投产运营”。

这种模式,也延续到IPO前的股权结构里。先是2020年,绵投集团、浏阳城建、湖南金阳参与了惠科股份增资。

次年3月,京东方创投入股。这笔投资颇具意味:国内面板行业龙头,出现在了行业第三名的股东席上。

随后,地方国资继续加码。2023年12月,惠科股份增资引入滁州城投、滁州同创。其中,滁州城投以所持滁州惠科股权作价11.51亿元认购惠科股份,滁州同创以所持滁州惠科股权作价3.52亿元认购。

一年后,更多地方国资入局。2024年12月,惠科股份通过增资引入贵安产发公司、科创城产业基金、绵投集团、绵阳富诚等股东。

其中,贵安产发公司出资20亿元,科创城产业基金出资10亿元,绵投集团出资24亿元,绵阳富诚出资5000万元。短短一个月内,贵州、绵阳等地国资平台合计投下54.5亿元。

招股书显示,惠科仍由王智勇掌舵。IPO前,其通过惠科投控、深圳惠同合计控制公司52.31%股份表决权。深圳金飞扬、绵投集团、重庆平安基金、绵投产业公司、贵安产发公司等股东方位列其后。

04

募资85亿元背后,2年分红6亿

闯关 IPO 的紧迫性或来源于公司的偿债压力。

2022年至2024年,公司合并口径资产负债率分别为69.1%、69.47%和68.78%,流动比率分别为0.64倍、0.85倍和0.99倍,速动比率分别为0.51倍、0.69倍和0.85倍,资产负债率较高,流动比率和速动比率较低。

截至2024年末,公司短期借款和长期借款余额分别为218.81亿元和112.71亿元;公司待收购股权、已收购尚未支付的股权转让款和附有收购义务的少数股权余额合计129.27亿元。

2022年至2024年,公司合并口径资产负债率分别为69.1%、69.47%和68.78%,流动比率分别为0.64倍、0.85倍和0.99倍,速动比率分别为0.5倍、0.69倍和0.85倍,流动比率和速动比率较低,资产负债率较高。2024年末,公司资产负债率甚至高出同行业可比公司均值约15个百分点。

值得注意的是,近年来惠科股份采用自有资金、自有资金与国有资本或市场化资金相结合的方式进行投产运营,近年来陆续与滁州、绵阳、长沙、北海、郑州等地方国资合资成立半导体显示或智能终端等项目公司。在融资过程中,与上述地方国资平台签订了多份投融资协议,这些协议均附带明确的上市节点要求及股权回购条款。截至2025年6月30日,上述“对赌协议”对应的潜在股权回购义务高达129.42亿元。

截至2025年6月末,公司负债总额为691.53亿元,其中有息负债427.09亿元。2025年1-6月,公司利息支出为5.24亿元,利息支出占利润总额的比例为19.84%,利息支出规模相对较大。除偿还各类负债外,公司还需结合业务发展规划建设投资项目、依照子公司公司章程缴纳子公司注册资本等,各类其他支出的资金需求较大。

在此背景下,公司2024年实施现金分红19999.39万元,2025年1-6月再次分红39999.43万元,累计分红金额近6亿元。这种一边大额分红,一边募资补流的行为,引发了市场和审核机构对本次 IPO 募集资金的投向的质疑。

根据招股书,此次募资有10亿元将用于补充流动资金及偿还银行贷款。深交所下发的两轮审核问询函及审核中心意见函,重点关注了公司业绩可持续性和募投项目的合理性,要求说明85亿募资规模与公司经营规模、资金需求的匹配性,补流还债的必要性。

来源:新财富杂志综合自IPO日报、中国电子报、投资界、公开资料等