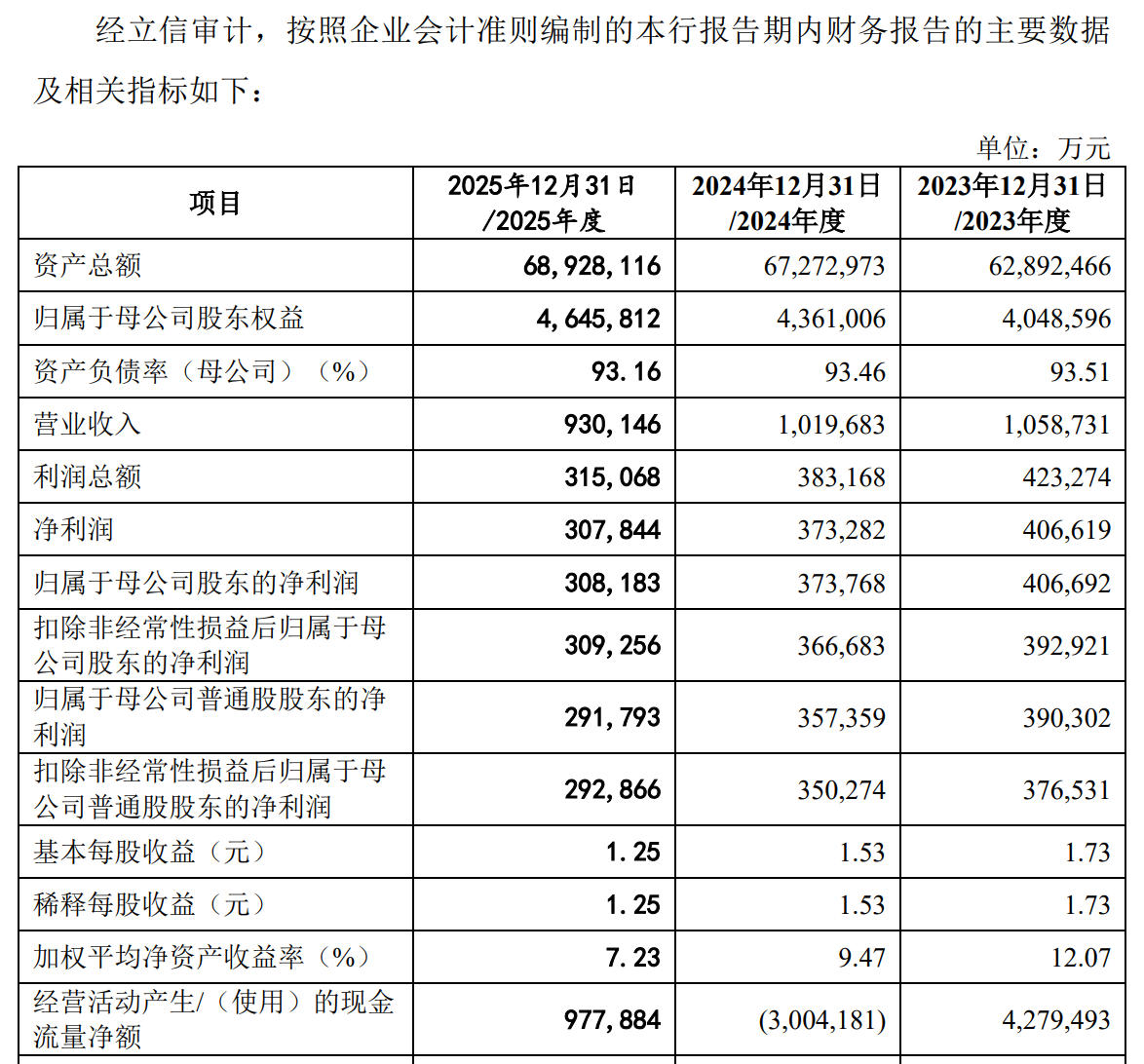

正在冲刺深交所主板上市的东莞银行股份有限公司(下称“东莞银行”)近日更新IPO财务资料,2025年度,该行营业收入为93.01亿元,扣除非经常性损益前后孰低的归属于母公司普通股股东的净利润分别为29.18亿元。对比2024年度和2023年度,该行营业收入分别为101.97亿元和105.87亿元,扣除非经常性损益前后孰低的归属于母公司普通股股东的净利润分别为35.03亿元和37.65亿元。可见该公司去年业绩有一定程度的下滑。

招股书反映,2025年,东莞银行的利息收入为189.69亿元,较2024年的200.59亿元下降5%。同期投资收益为15.16亿元,同比2024年的20.86亿元下降27%。汇兑损益为-4.9亿元,较2024年的-6454万元降幅明显。公允价值变动净收益224万元,较2024年的2.33亿元大幅下降。

更值得关注的是,该行盈利能力持续承压。2025年净利差降至1.19%,较2024年的1.35%进一步收窄。2025年,该行净息差也降至1.19%,低于2024年的1.26%。

资产质量方面,截至2025年年末,东莞银行不良贷款率为1.10%,较2024年末的1.01%出现明显反弹,也高于2022-2023年0.93%的水平。虽然仍低于全国银行业1.49%的平均水平。同期拨备覆盖率从2024年末的212.01%降至191.50%,风险抵补能力有所减弱。

招股书显示,东莞银行贷款集中度较高。截至2025年末,东莞银行公司贷款和垫款总额占发放贷款和垫款总额的比例为67.70%。公司贷款和垫款主要集中在租赁和商务服务业、制造业、批发和零售业、建筑业以及房地产业,以上行业的贷款分别占发放公司贷款和垫款总额的33.24%、23.82%、11.76%、6.30%、5.70%。

截至2025年末,该行房地产行业公司贷款为149.72亿元,个人住房贷款为370.36亿元,合计占发放贷款和垫款总额的13.41%。如果未来我国宏观经济形势、国家相关法律法规及行业政策发生变动,房地产市场出现调整或者由于其他因素造成房地产行业发生不利变化,可能对房地产行业贷款质量产生不利影响,从而对该行的经营业绩和财务状况产生不利影响。

小微企业信贷风险同样不容忽视。截至2025年末,该行小微企业贷款余额为1,607.27亿元,占公司贷款的61.21%。相对于大中型企业而言,小微企业经营规模较小,可能缺乏规范的财务、管理等资源以抵御重大经济波动或监管环境的变化,更容易受到宏观经济环境中不利因素的影响,抗风险能力较弱。未来如果国家政策或市场变化,小微企业的经营状况出现恶化,或者该行对小微企业的信用风险作出不准确的评估,可能导致不良贷款增加,从而对该行的资产质量、经营业绩和财务状况产生不利影响。

该行还存在债券投资风险。截至2025年末,该行债券投资余额1,964.49亿元(含同业存单),其中中国政府债券、地方政府债券、政策性银行债券及央票为低风险债券,余额为1,395.77亿元;金融债券和同业存单等发行人为金融同业机构,风险相对较低,余额为425.91亿元;企业债券的违约风险取决于具体债券发行人,整体风险高于金融债券和同业存单,余额为114.76亿元。

回溯过往业绩,东莞银行自2022年营收突破百亿关口后,增速开始放缓。2024年,该银行出现营收、净利润“双降”,当年实现营业收入101.97亿元,同比下滑3.69%;归母净利润37.38亿元,同比下降8.10%。

此外,招股书还反映,东莞银行在2023年1月1日至2025年12月31日期间受到行政处罚共计12宗,涉及罚款金额合计1,523.94万元。其中最近的一次是,2025年11月,该行收到央行广东省分行罚单,因违反金融统计、支付结算、反洗钱等7项业务管理规定,被警告并罚没387.04万元。