6月26日,韩国综合股价指数(KOSPI)盘中暴跌逾8%,再度触发全市场熔断机制,交易暂停20分钟。

这已经是2026年以来第5次全市场熔断。就在三天前的6月23日,KOSPI刚刚经历了9.99%的单日暴跌,并触发熔断。而历史上KOSPI总共也仅有11次全市场熔断。

与此同时,针对程序化交易的边车机制(Sidecar)今年以来已累计触发29次,然而在全球金融危机的2008年,全年也仅仅触发了26次。

频频登上媒体头条的韩国股市“熔断”,意味着什么?背后有哪些原因?

边车和熔断

实际上,韩国股市对波动设置了两层管控机制,在中文媒体中往往都被称为“熔断”。

第一层是边车机制(Sidecar),即程序化交易临时限制。当KOSPI 200期货价格较基准价涨跌超过5%并持续1分钟,便触发该机制,暂停程序化交易报价5分钟,之后自动恢复。它的特点是上涨和下跌方向均可触发,每日限触发一次,影响范围仅限于程序化交易,个人投资者仍可正常交易。

第二层是全市场熔断(Circuit Breaker)。该机制分为三个阶段:一级熔断在KOSPI指数较前一日收盘下跌8%以上且持续1分钟时触发,全市场暂停交易20分钟;二级熔断门槛为15%,同样停牌20分钟;三级熔断门槛为20%,直接终结当日交易。与边车机制不同,全市场熔断仅在下跌方向触发,且收盘前40分钟不再启动。KOSPI自2000年引入该机制以来,26年间一共只触发过11次。

而今年,韩国股市这两种机制触发的次数都创下了历史新高。

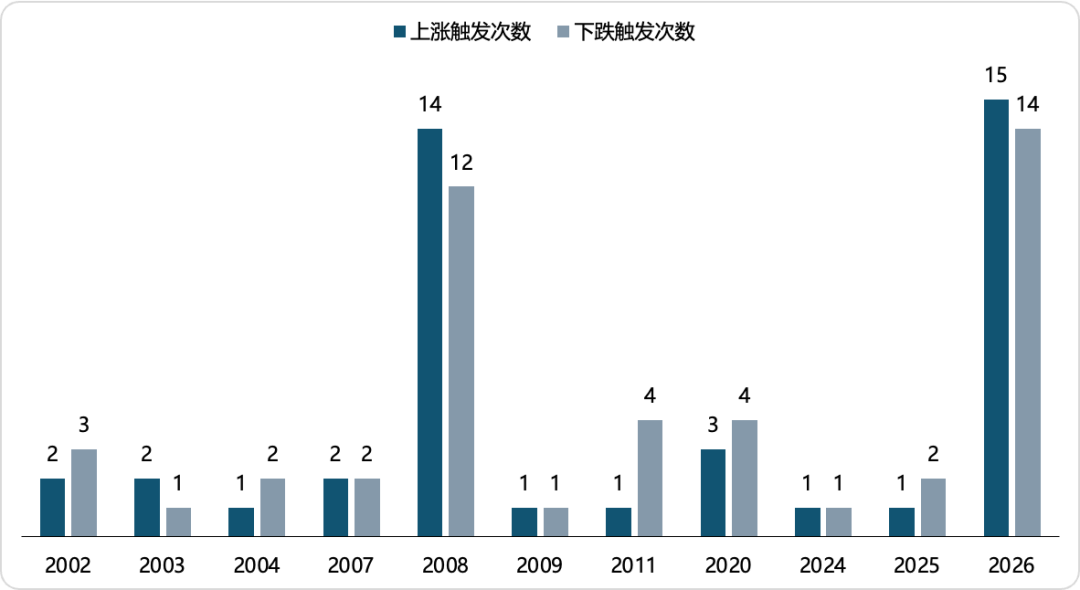

KOSPI全市场熔断(Circuit Breaker)历史触发记录

数据来源:韩国交易所(KRX)

全市场熔断方面,KOSPI历史上共有11次触发,其中5次发生在2026年上半年:3月4日和3月9日因地缘冲突各触发一次;6月8日、6月23日和6月26日则因半导体板块暴跌连续触发。

剩余6次则发生在过去26年间,从未在单一年度出现过5次之多。

而今年6月单月便发生3次熔断,间隔也在迅速缩短,最近一次仅隔了1天。

韩国股市边车机制(Sidecar)触发次数

数据来源:韩国交易所(KRX)

边车机制方面,今年以来已触发29次,其中卖出方向14次、买入方向15次。

双向的剧烈波动似乎已成为韩国股市的常态,衡量市场波动水平的VKOSPI指数近期一度升至95点,创历史新高。

长达14个月的超级行情

在过去14个月中,KOSPI指数累计上涨超过200%。Wind数据显示,韩国股市市值已跃居全球第八大股票市场。

快速上涨也意味着市场在短时间内积累了大量获利盘和杠杆资金,指数对情绪变化变得更加敏感,市场波动弹性随之明显放大。

这一年多里,韩国股市经历了什么?

2025年以前,韩国股市仍深陷泥潭。长期以来,韩国市场关联公司重复上市的现象较为普遍,市场对中小股东利益保护不足,导致折价长期存在。KOSPI指数在2025年4月仍一度徘徊在2000点上下,估值较标普500折价超50%,“韩国折价”是当时国际投资者避之不及的标签。

2025年6月,李在明就职韩国总统。他在竞选中喊出“KOSPI 5000点”的目标,上任后启动了一系列资本市场改革,包括推动《商法》修订以扩大董事对全体股东的受托责任,改革股息税鼓励分红,并要求上市公司强制注销库存股等。

与此同时,存储芯片迎来超级周期。英伟达每一块AI芯片都需要配套一组高带宽内存(HBM),而全球能量产最高规格HBM的仅三星电子、SK海力士和美光三家。供不应求推动业绩爆发,三星电子2026年一季度营业利润同比暴增756%,SK海力士营业利润同比增405%。

两大因素叠加,KOSPI从2025年4月的2284点低点一路飙升至2026年6月19日的9385.59点历史高位,14个月内涨幅超过230%;2025年涨75.63%,2026年以来再涨约100%。

两只股票的市场

但整个韩国股市即便指数在涨,多数个股却在下跌。韩国交易所(KRX)数据显示,最近一个交易日,KOSPI指数仅111家上涨,剩余近800家均下跌。

涨幅主要集中于少数权重股,这种集中度是市场脆弱性的来源之一。据韩国交易所数据,三星电子和SK海力士两只股票合计占KOSPI总市值的比重,已从一年前的约22%飙升至超过50%。这两家公司贡献了KOSPI指数2026年涨幅的绝大部分。

这意味着,一旦两只权重股因任何原因下跌超过10%,整个指数就可能被直接拖入熔断区间。如6月23日,三星电子和SK海力士双双跌超12%,KOSPI暴跌9.99%,触发指数熔断。

高杠杆狂潮

此外,高杠杆也是市场频频熔断的原因之一。上涨时杠杆助推指数加速攀升,一旦调整,强制平仓带来的抛售又加剧下跌、触发熔断,熔断后的恐慌再引发新一轮去杠杆,形成恶性循环。

据韩国金融投资协会(KOFIA)统计,韩国股市信用交易融资余额从2025年底的27万亿韩元一路攀升至2026年6月25日的38万亿韩元,半年涨超40%。此外,预托证券担保融资同期从24.9万亿韩元增至26.2万亿韩元,两项杠杆资金合计从近52万亿韩元涨至近65万亿韩元。

随着市场波动加剧,大量融资账户被迫卖出股票,杠杆资金不断转化为市场抛压。2026年以来至6月25日,韩国股市因投资者未及时补足保证金而被券商强制平仓的累计金额已达2.92万亿韩元。

然而,杠杆ETF仍在快速扩张。2026年5月27日,韩国市场首次允许上市追踪单一股票的2倍杠杆产品,首批16只以三星电子和SK海力士为标的的产品挂牌。

韩国金融监督院(FSS)院长李灿镇(Lee Chan-jin)6月22日表示,这些产品规模已膨胀至超过14万亿韩元,其中约92%由个人投资者持有,日均换手率高达122.5%。李灿镇表示,对这批产品的推出很后悔,称其政策效果远不及预期,只造成了券商获利的结果。

两道“刹车”也止不住的市场波动,让韩国监管进一步出手降温。在6月26日的第五次熔断过后,原计划6月29日推出三星电子、SK海力士、现代汽车等个股的周度期权被推迟。据媒体报道,韩国监管层也在酝酿提高杠杆ETF的准入门槛和投资者教育要求。