6月26日晚间,深交所官网显示,广东德聚技术股份有限公司(简称“德聚技术”)创业板IPO获得受理,保荐机构为中信证券股份有限公司。

根据招股书,德聚技术是一家专注于电子专用高分子材料的研发、生产和销售的国家重点“小巨人”企业,主要产品为电子胶粘剂,并围绕客户具体用胶场景提供配套应用方案,已形成覆盖智能终端、新能源、半导体、通信等领域的产品布局。

德聚技术的上市之路,充满了戏剧性。

公司2023年曾申报科创板上市并于2023年12月29日获得上海证券交易所正式受理,于2024年5月9日撤销上市申请,上海证券交易所于2024年6月24日终止审核。

两年后,德聚技术转道创业板。

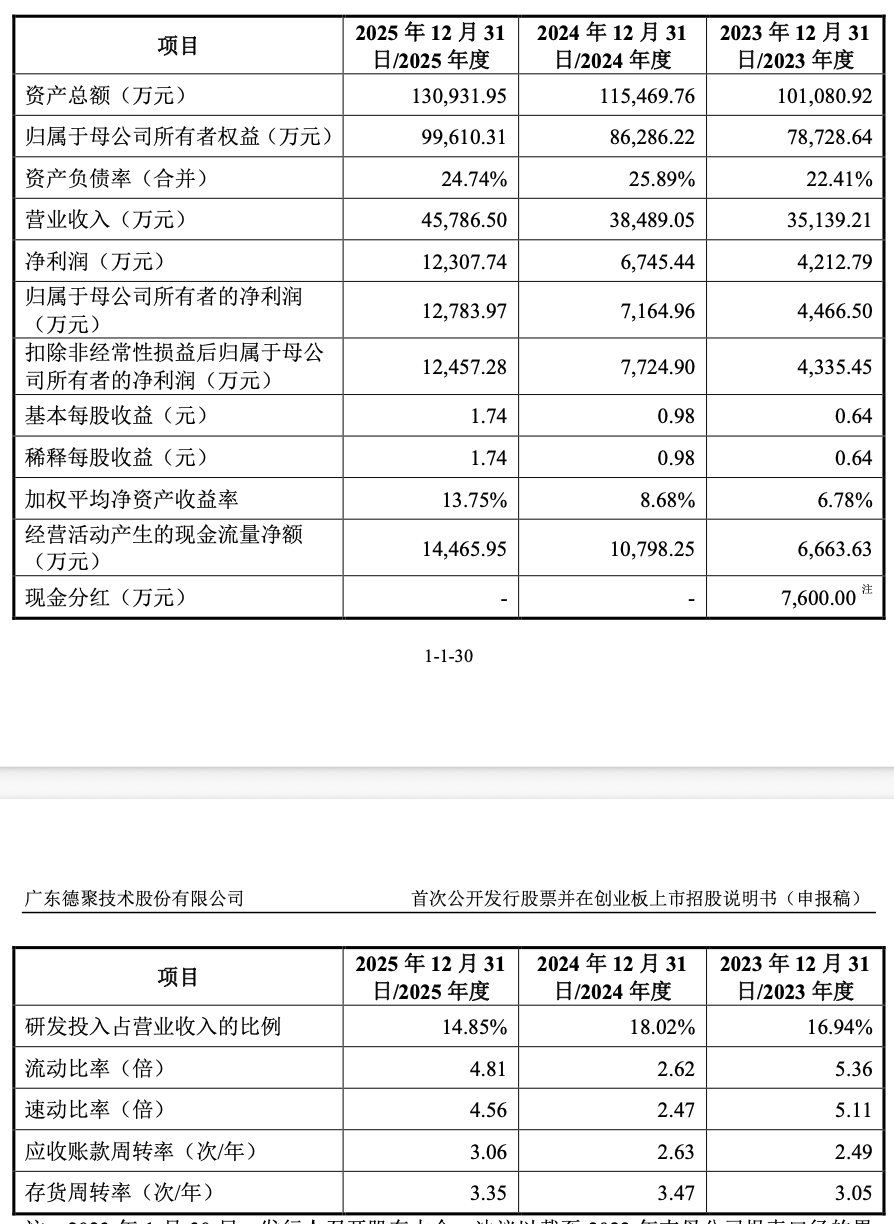

财务数据显示,报告期内,公司主营业务收入分别为3.51元、3.84亿元、4.57亿元,扣非净利润分别为4335.45万元、7724.90万元及1.25亿元。

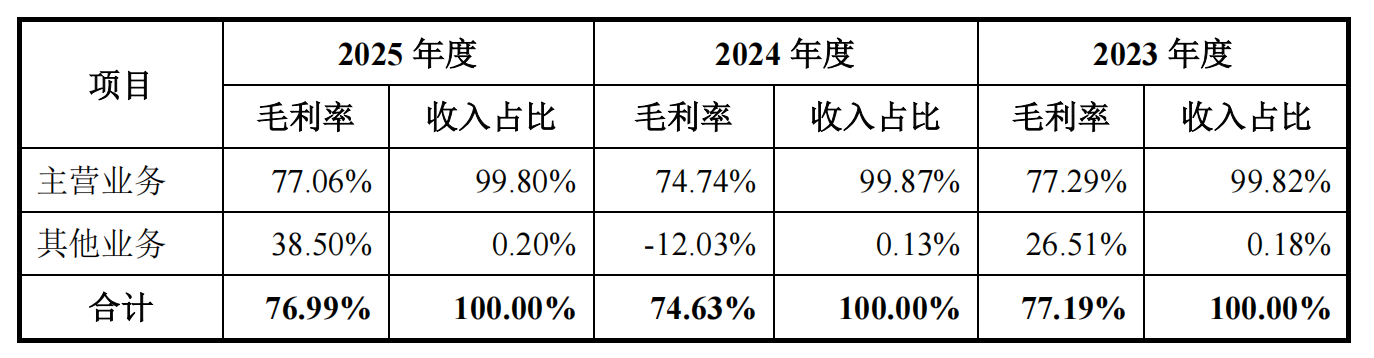

招股书提及,公司凭借对化学材料的理解、应用经验积累及持续创新能力,使得公司产品保持较高的毛利率水平。报告期内,公司主营业务毛利率分别为77.29%、74.74%和77.06%。公司综合毛利率分别为77.19%、74.63%和76.99%,主要受主营业务毛利率波动影响。

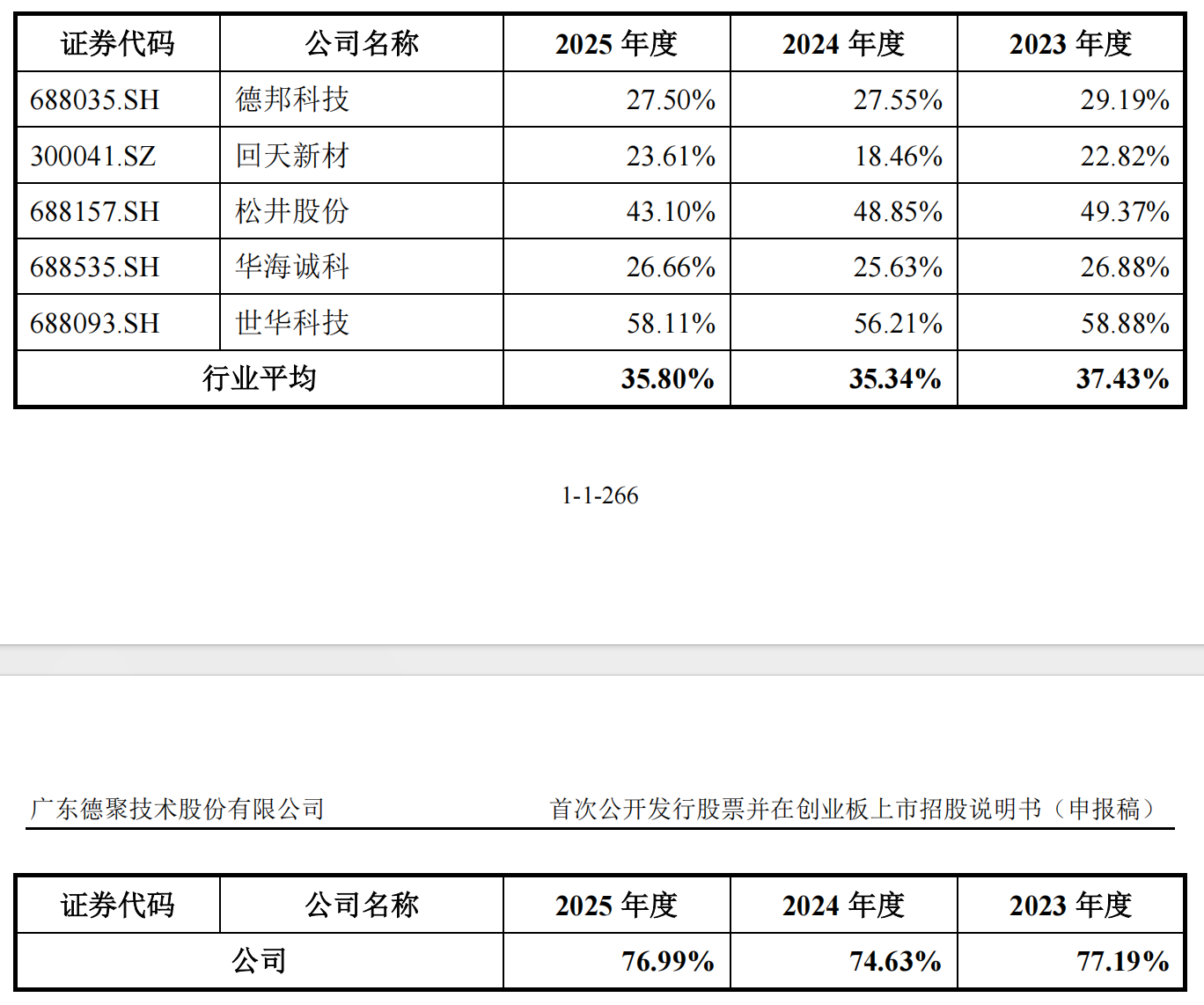

这一数字在制造业中堪称“奢侈品级别”——作为对比,2025年,同行业上市公司德邦科技毛利率为27.5%,回天新材为23.61%,松井股份为43.1%,华海诚科为26.66%,世华科技为58.11%,行业平均为35.8%。可见,德聚技术的综合毛利率都在同行业可比公司之上。

德聚技术称,报告期内,公司综合毛利率高于同行业可比公司,主要系公司与同行业可比公司在下游客户、用胶点及下游应用领域均存在一定差异。

公司同时提示,但若未来出现市场竞争进一步加剧、公司新产品开发和迭代速度放缓、产品价格及原材料采购价格发生重大不利变化、上下游行业供需情况发生重大不利变化、与客户价格条款发生重大不利变化等负面情形,则公司毛利率存在下降的风险,将对公司的经营业绩造成不利影响。

更微妙的是,这家毛利率高达77%的企业,其2023年现金分红却高达7600万元——而同期的扣非净利润仅为4335.45万元。

德聚技术提及,这个分红数额是以截至2022年末母公司报表口径的累计未分配利润为基数。

报告期各期,公司前五大客户销售收入合计分别为1.82亿元、1.98亿元及2.53亿元,占当期营业收入总额的比例分别为51.84%、51.47%及55.28%,占比相对较高。

同时,公司产品对应的终端品牌商较为集中,主要包括苹果、特斯拉、OPPO、华为及阳光电源等,若未来公司与主要直接客户或终端品牌商合作关系发生变化,或客户经营状况出现变化,将会对公司销售收入产生不利影响。

来源:读创财经