6月27日,据深交所官网,苏州科润新材料股份有限公司(下称“科润新材”)创业板IPO获得受理。该公司于2025年12月完成最近一轮融资,投后估值37.18亿元。其业绩高增背后,九成收入系于单一产品,售价已连降两年。

招股书介绍,科润新材成立于2019年4月10日 ,是一家主要从事全氟磺酸质子交换膜及其相关材料研发、生产与销售的创新创业企业,在国内率先实现液流电池用全氟磺酸质子交换膜自主量产,打破美国科慕等国际厂商在该领域的长期垄断,实现核心材料进口替代。

九成收入系于单一产品

价格呈下降趋势

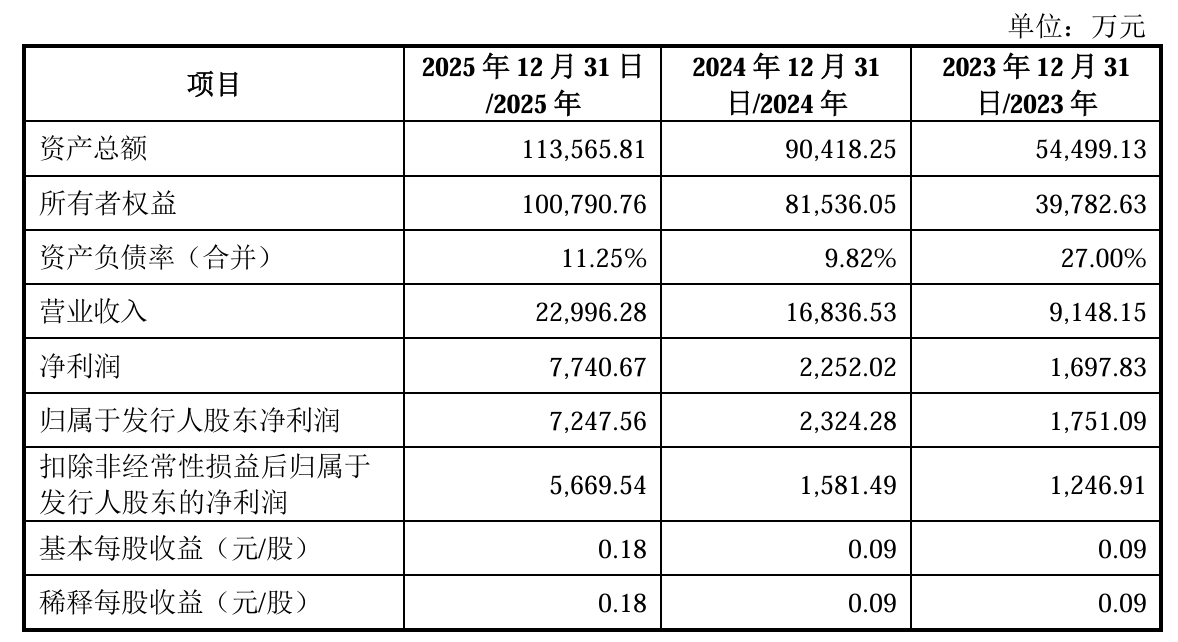

2023年至2025年(下称“报告期”),科润新材营业收入分别为9148.15万元、1.68亿元、2.3亿元,最近三年的复合增长率为58.55%;归母净利润分别为1751.09万元、2324.28万元、7247.56万元。

科润新材主要产品为质子交换膜,具体包括液流电池膜、电解水制氢膜、燃料电池膜及电化学制造膜,其中液流电池膜是公司最主要的收入来源;全氟磺酸树脂为生产质子交换膜的主要原材料。

从收入结构来看,质子交换膜是公司业绩的“压舱石”,报告期内分别创收8850.68万元、1.66亿元及2.24亿元,营收占比连续三年稳居96%以上。

其中,液流电池膜堪称“顶梁柱”,同期收入从7629.13万元飙升至2.12亿元,占比由83.47%跃升至92.56%,公司九成收入系于这一单品,产品结构高度集中,单一依赖风险不容忽视。

值得一提的是,随着竞争的加剧,报告期内,公司全钒液流电池用质子交换膜平均销售价格分别为834.46 元/m²、766.76 元/m²和583.76元/m²,价格呈现下降的趋势。

科润新材坦言,如果公司不能提升产品的市场竞争力,将可能在激烈的市场竞争中处于劣势;若未来公司未能拓展液流电池用质子交换膜以外产品的生产和销售,且下游液流电池行业发展不及预期或技术路线转变,则可能对经营业绩产生不利影响。

客户集中度高企

应收账款与存货攀升

招股书披露,科润新材前五大客户的销售额占比逐年增加。报告期各期,公司向前五大客户销售金额合计分别为6121.42万元、1.44亿元和1.99亿元,前五大客户的销售金额占当期主营业务收入的比例分别为66.98%、85.47%及86.56%。

科润新材表示,公司与主要客户建立了长期稳定的合作关系,但如果未来公司与主要客户的合作出现不利变化、公司的主要客户出现战略方向或布局规划调整、经营业绩波动、订单大量转移等情况,将对公司的业绩产生不利影响。

与此同时,公司的应收账款随着营收规模的扩大“水涨船高”,2025年更是同比翻倍。报告期各期末,公司应收账款账面余额分别为2926.28万元、6621.65万元和1.55亿元,公司应收账款在报告期内快速增长,账龄主要集中在一年以内。

存货方面,报告期各期末,公司存货账面余额分别为3416.97万元、5906.30万元及9129.20万元,存货跌价准备余额分别为67.52万元、567.48万元及743.25万元,公司存货账面余额在报告期内快速增加,存货跌价准备也在报告期内有较大的增长。

产能利用率走低仍拟扩产

三年分红后欲募资补流

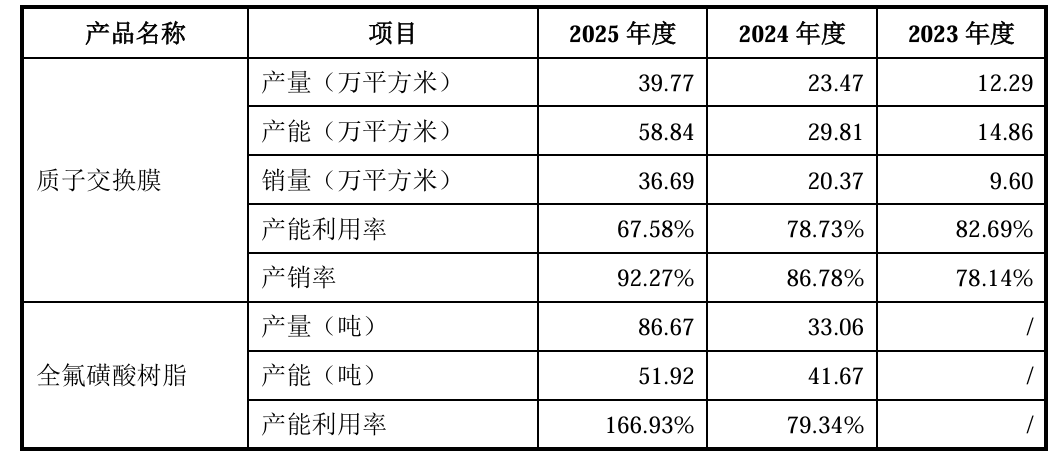

记者注意到,科润新材主要产品的产能利用率在逐年走低。质子交换膜产能利用率从2023年82.69%降至2024年78.73%,2025年进一步跌至67.58%,产能闲置加剧。

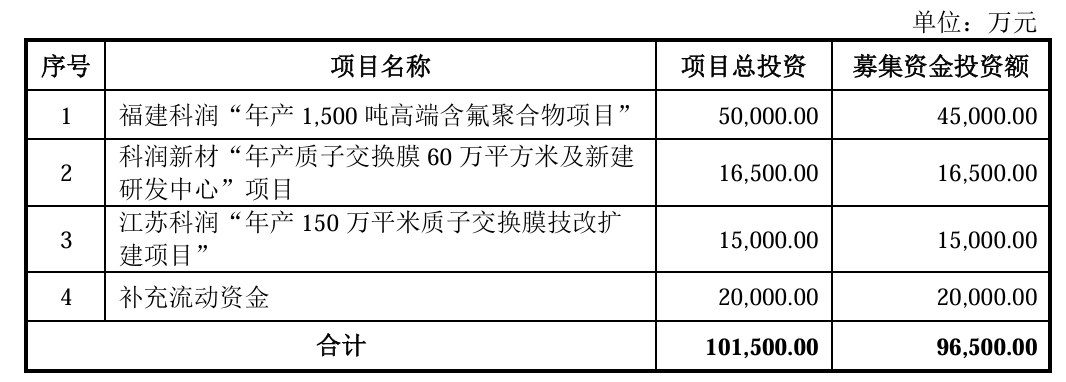

然而,公司本次IPO仍拟募资9.65亿元大举扩产,其中,1.65亿元用于科润新材“年产质子交换膜60万平方米及新建研发中心”项目,1.5亿元用于江苏科润“年产150万平米质子交换膜技改扩建项目” 。

更值得关注的是,募投项目建成后每年新增折旧摊销高达6199.60万元,占2025年营收的26.96%、营业利润的69.17%。叠加技术替代及客户需求转移等不确定性,在现有产能尚未吃饱的情况下加码,一旦下游需求不及预期,公司恐面临产能过剩与盈利下滑的双重夹击。

此外,公司拟募资2亿元补充流动资金,然而公司近三年现金分红逐年递增,从2023年300万元增至2025年1000万元,累计分红2200万元。一边分红一边募资补流的合理性或将成为审核焦点。