深圳商报·读创客户端记者宁可坚

6月26日,翔丰华(300890)一次性抛出三份更正公告,对2023年、2024年、2025年年度报告进行修正。

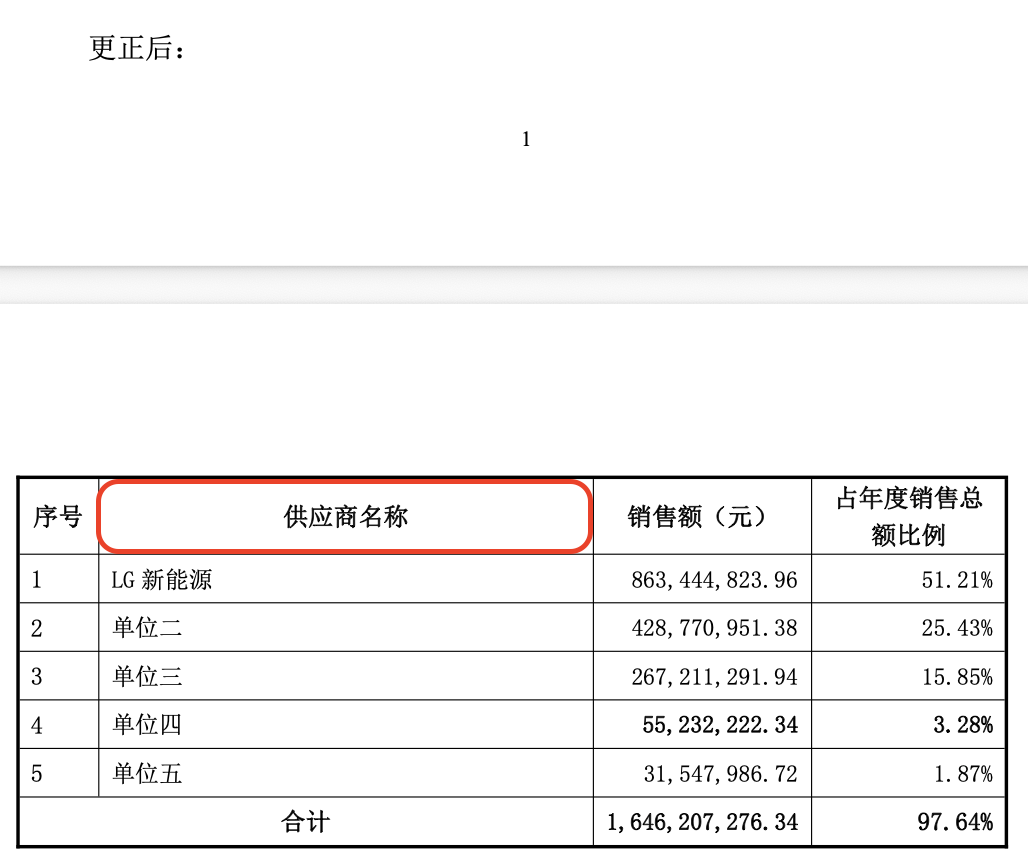

具体来看,翔丰华在2023年年报中披露的前五大客户销售数据出现统计错误。

更正前,第四大客户的销售额为4868.54万元,占比2.89%;更正后,该客户销售额调整为5523.22万元,占比3.28%。前五大客户合计销售额从16.40亿元调整为16.46亿元,合计占比从97.24%上调至97.64%。

记者翻阅更正公告注意到,令人啼笑皆非的是,翔丰华的更正公告里,竟然还埋下了新错误——在披露“前五大客户”的表格中,栏头却赫然写着“供应商名称”。

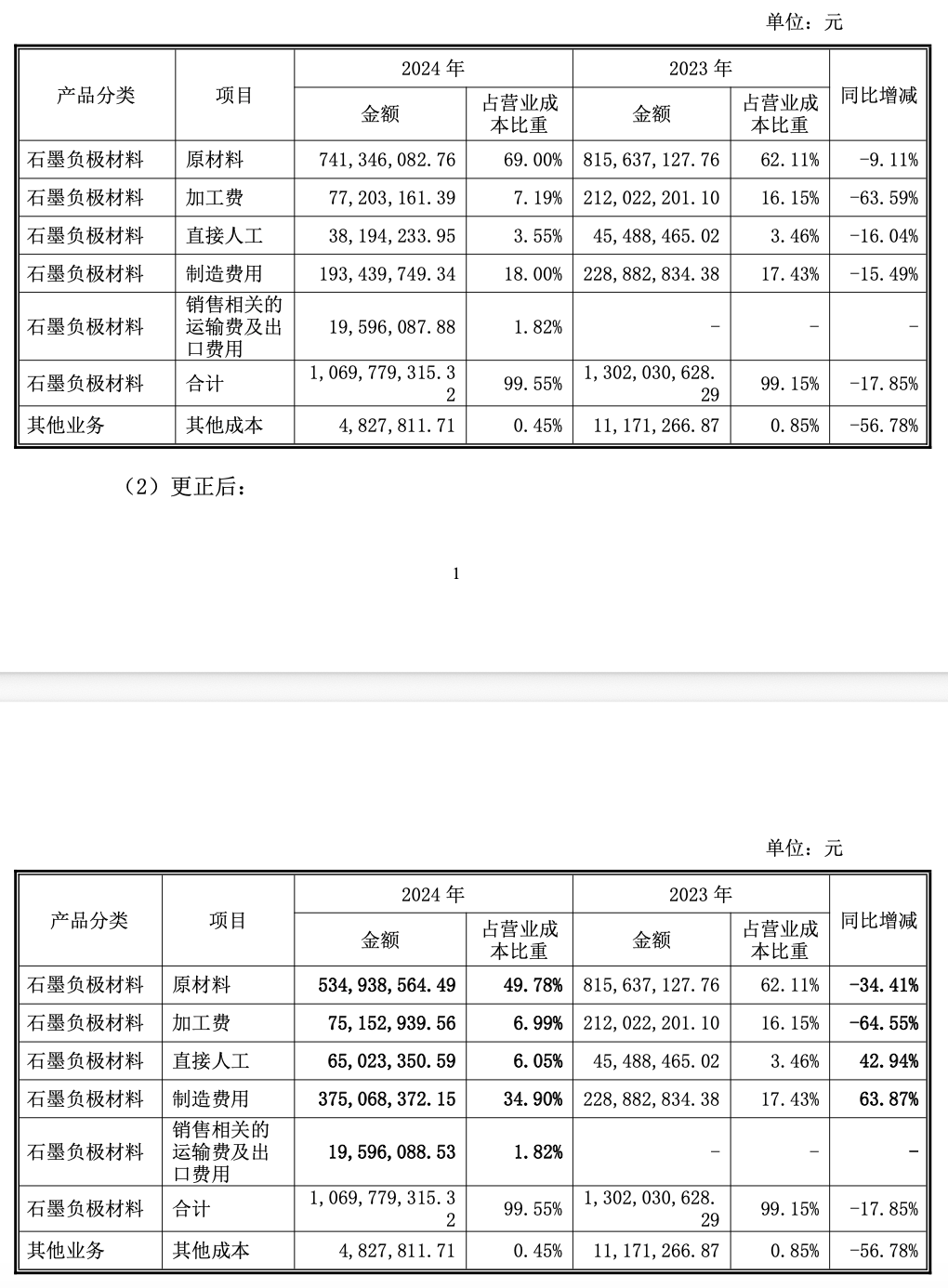

2024年,翔丰华的成本结构出现较大变化。

在营业成本构成中,石墨负极材料的原材料成本从更正前的7.41亿元骤降至5.35亿元,占营业成本比重从69.00%下调至49.78%;而制造费用则从1.93亿元飙升至3.75亿元,占比从18.00%跃升至34.90%。直接人工也从3819.42万元调整为6502.34万元。

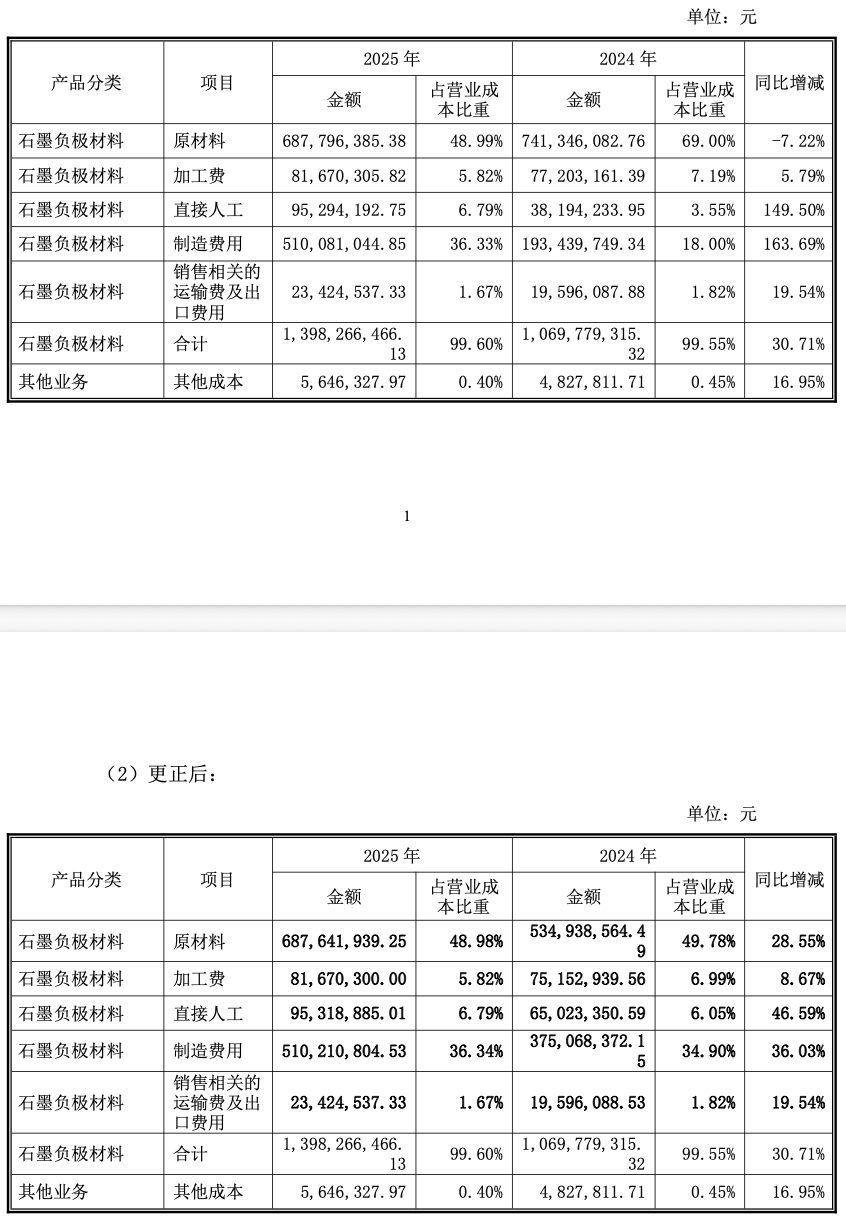

2025年年报的错误同样出在营业成本构成。由于2024年的数据已被更正,2025年公告中的“2024年对比数据”也不得不同步调整。

例如,原材料同比增减从-7.22%变为+28.55%,直接人工同比从+149.50%下调至+46.59%,制造费用同比从+163.69%大幅下调至+36.03%。

在信息披露质量日益成为监管焦点的当下,翔丰华的“三连错”不仅是一次次的“更正”,更是一记记敲在内控体系上的警钟。

面对连续三年、横跨客户与成本两大核心科目的数据失真,翔丰华在每一份公告中都给出了几乎相同的解释:

“更正仅为财务统计计算错误,不涉及基础列报数据,不属于会计差错范畴,不会对公司年度财务状况和经营业绩造成任何影响。”

值得一提的是,在2023年,翔丰华也曾一次性对2020年、2021年、2022年年度报告进行更正。

资料显示,自翔丰华成立以来,公司一直从事锂电池负极材料的研发、生产和销售,采取以销定产、直销为主的经营方式,通过出售石墨负极材料取得收入、获得利润。

2025年,公司实现营业收入16.75亿元,同比增长20.66%;实现归母净利润5416.84万元,同比增长9.31%;实现扣非净利润3561.49万元,同比增长17.81%。公司拟向全体股东每10股派发现金红利1.00元(含税)。

报告期内,公司毛利率为16.19%,同比大幅下降6.41个百分点;净利率仅3.12%,较上年同期下滑0.43个百分点。

此前,翔丰华在披露2025年年报的同时,还披露了定增预案,公司拟向特定对象发行股票募集资金总额不超过6亿元,募集资金扣除相关发行费用后将用于年产9.3万吨新能源电池负极材料项目。项目建成后,翔丰华将新增8万吨/年人造石墨负极材料一体化产能和1.3万吨/年硅碳复合材料、硬碳材料等新型负极材料产能,由此大幅增强公司的供货能力,扩大市场占有率。

今年一季度,公司实现营业总收入5.37亿元,同比增长75.34%;归母净利润2343.68万元,同比扭亏;扣非净利润1806.5万元,同比扭亏;经营活动产生的现金流量净额为-6481.7万元,上年同期为-1.03亿元。