苹果希望采购长鑫科技的内存芯片,被视作国产存储的又一利好,无论最终订单能否落地,根据研究机构数据,长鑫科技年内营收将高达近3400亿元,数倍于去年,而即使扩产,仍难以缓解DRAM的紧缺。

01

苹果寻求获准从长鑫购买芯片

据每日经济新闻,英国《金融时报》报道称,六位知情人士透露,为缓解内存芯片涨价带来的成本压力,苹果公司正向美国政府游说,希望获批采购中国半导体企业长鑫科技(CXMT)的内存芯片。

若能将长鑫科技纳入内存供应链,将缓解苹果受上游供应商挤压的困境。海外内存芯片行业高度集中,仅存三家巨头。苹果设备所用DRAM内存,目前主要依靠美国美光科技、韩国三星与SK海力士供应。

报道称,2023年全球内存供给过剩,DRAM价格暴跌,苹果等终端厂商借此囤积了大量低价库存。但过去三年人工智能热潮彻底扭转了存储厂商的经营处境。

2025年下半年开始,内存价格开启了一轮快速上涨行情。彼时,存储原厂停产LPDDR4X(低功耗双倍数据率内存4X版)、DDR4等旧制程DRAM(动态随机存取存储器)产品,开始将大量晶圆产能转向HBM(高带宽内存)和DDR5生产,导致用于智能手机的LPDDR等DRAM供应陷入持续紧张状态。

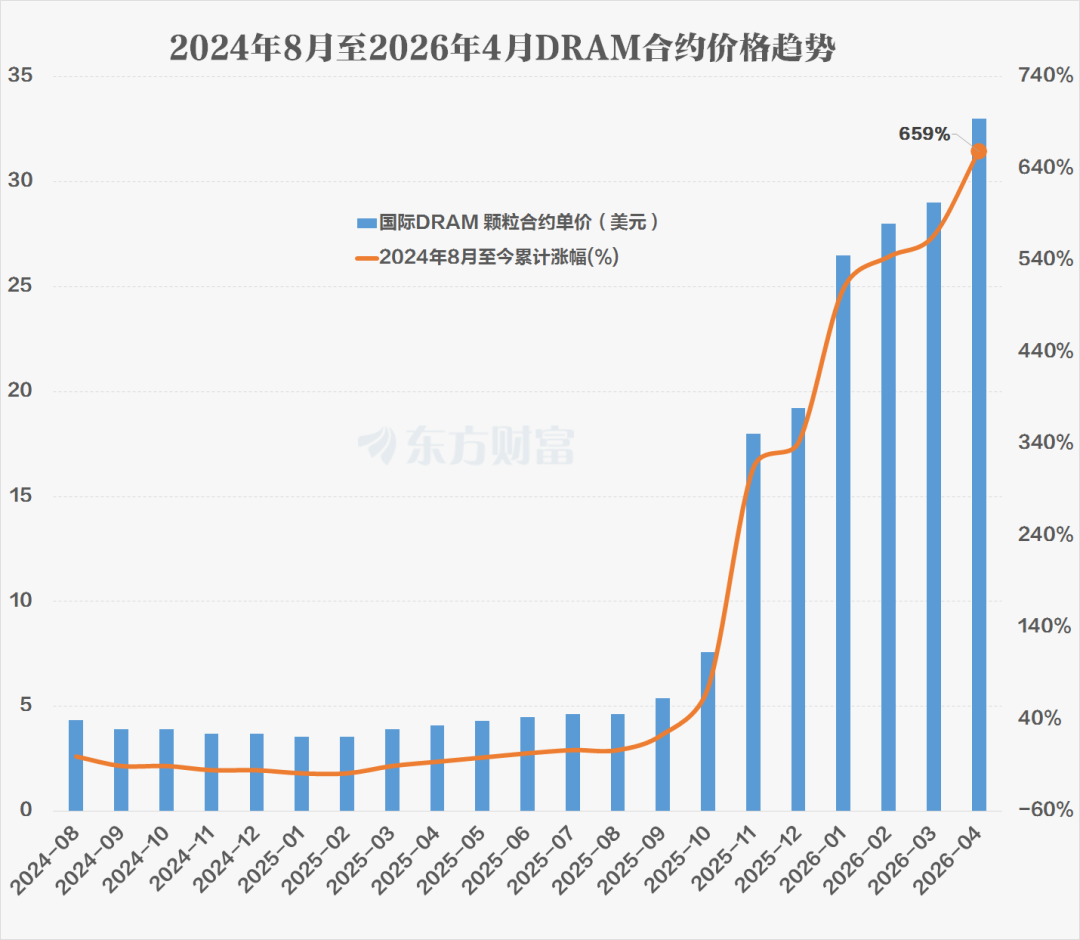

东方财富Choice数据显示,国际DRAM合约价格近一年多时间急速飙涨,以DDR5 16Gb 2Gx8为例,DRAM 颗粒合约单价从2024年8月的4.35美元上涨至2026年4月的33美元,累计涨幅659%,接近7倍。

花旗研报预计,受数据中心需求强劲及供给受限双重驱动,2026年全球DRAM市场供给缺口约为5%,DRAM平均售价2026年全年将上涨200%,价格上行趋势料延续至2027年。

得益于此,美光科技于当地时间6月24日盘后交出全面超预期的季度成绩单。财报显示,美光2026财年第三财季营收414.56亿美元,同比暴增346%,净利润288.57亿美元,同比增长超12倍,毛利率84.9%均创历史新高。2026年DRAM全行业位元出货增速上调至20%—25%,供需紧张格局预计延续至2027年以后。

花旗在近日发布研报中,将美光科技目标价从840美元上调至1200美元,维持"买入"评级,调幅达43%。与此同时,团队将美光2026财年及2027财年每股收益预测分别上调4%和10%,其中2027财年每股收益预测为114.73美元,较市场一致预期高出约4%。

02

苹果、美光爆发“口水仗”

而下游的消费电子巨头苹果并不买账,双方还因此爆发了“口水仗”。当地时间6月25日,苹果选择在美光公布财报的第二天宣布对iPad和Mac进行涨价,其中,Mac电脑的价格上涨了约15%至20%,iPad的价格上涨了15%至25%。

这是该公司近年来最大规模的一次全球性调价行动,理由是内存和存储芯片成本大幅上涨。公司市值单日蒸发2630亿美元,创下史上第二大单日跌幅。不过6月26日苹果股价有所修复,收盘反弹超3%,报收283.78美元/股。

苹果强调,此前公司一直在内部消化成本压力,但目前已不得不开始上调多款产品售价。

苹果CEO蒂姆·库克表示,这是其“40多年职业生涯中从未在任何领域见过的局面”,他将当前的内存短缺比作“百年一遇的洪水”。他指出内存行业正在将巨额成本转嫁给消费者,苹果公司不得不提高零售价格,因为(苹果公司独自消化增加的成本)这种情况已难以为继。

对于苹果的涨价理由,美光并不买单。美光首席商务官苏米特·萨达纳(Sumit Sadana)在最新一季的财报发布后暗指,苹果当前因存储芯片供应紧缺而涨价的主要原因是它自己。

Sumit Sadana解释说,在上次存储市场大幅低迷期间,某些客户利用存储价格下行周期极力压低价格。这一举动导致美光蒙受损失,并迫使其在2023年停止产能投资。虽然他没有指名道姓,但从时间和背景来看,显然指的是苹果公司。

03

谁更掌握定价权?

在社交平台“X”上有位来自BlueCaptital的匿名投资人以美光CEO的口吻吐槽道,“过去十多年来,苹果一直以5美元的价格购买我们的芯片,把它粘在一个金属盒子里,然后以99美元的升级价格卖给消费者,同时嘲笑我们试图要价7美元。现在我们向他们收取50美元,他们转头就向自己的客户涨价250美元。”

2023年全球内存供给过剩,DRAM价格暴跌,苹果等终端厂商借此囤积了大量低价库存。但过去三年人工智能热潮彻底扭转了存储厂商的经营处境。高端高带宽内存(HBM)需求暴涨,直接导致消费电子领域的传统内存持续紧缺。

当前定价权也确实转向上游的存储企业。财报公告显示,美光毛利率为84%,其中移动和客户端事业部的毛利率为87%;与之形成对比的是,苹果今年第二财季整体毛利率为49.3%,产品毛利率为38.7%。

第三方机构TechInsights研究显示,iPhone 18 Pro所需的12GB DRAM成本将从上一代的39美元飙升至145美元,NAND闪存成本也从13美元涨至51美元,两项核心物料成本增幅均接近3倍。这种幅度的成本暴涨在iPhone历史上极为罕见,直接导致整机BOM(物料清单)成本推升至726美元,较前代增长约25%。

若苹果想维持47%的毛利率,仅计算存储涨价后的理论售价已达1371美元,再叠加摄像头模组的成本上涨,起售价冲高至1399美元也不是不可能,若1399美元的定价落地,意味着iPhone Pro系列的起售价将首次突破1300美元大关,较前代上涨幅度高达27%。

04

长鑫扩产料难改紧缺

而无论苹果采购长鑫科技的芯片的订单能否落地,长鑫科技这波已经赚得盆满钵满。主营业务为DRAM的长鑫科技2026年上半年实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。

业绩增长的同时,长鑫科技市场份额增长较快。据市场研究机构Omdia数据,按2025年第二季度DRAM销售额计算,长鑫科技全球市场份额为3.97%。2025年第四季度,该公司占据DRAM市场份额提升至7.67%。2026年第一季度,市场份额达8%,稳居全球第四。

值得注意的是,6月12日,长鑫科技IPO获证监会批复同意,拟募资295亿元,为科创板史上第二大IPO。市场机构基于2026年预计净利润(550亿-800亿元)及20-30倍市盈率测算,认为其上市初期交易市值有望达到1.5万亿至2.5万亿元;乐观情境下若全年净利润突破千亿,市值可能冲击3万亿元 。

而半导体研究机构SemiAnalysis的最新研报预计,长鑫科技2026年全年营收预计突破500亿美元(近3400亿元人民币),较2025年的约86亿美元实现数倍增长,有望跻身全球第三大DRAM供应商行列。

更关注长鑫存储未来数年的扩产进程。报告预计,到2026年底,长鑫存储月产能将达到约35万片12英寸等效晶圆,仅略低于美光预计的38.5万片。若单纯以晶圆产能衡量,长鑫存储已接近全球第三大DRAM供应商的位置,仅次于三星和SK海力士。

扩产步伐仍在持续加速。随着合肥基地全面释放产能、北京项目持续爬坡,以及上海一期项目逐步投产,长鑫存储月产能预计将在2027年底增至约42万片,并于2028年底进一步提升至50万片。届时,其全球DRAM产能份额有望从2025年的约11%提升至17%左右。

从新增产能规模看,长鑫存储未来三年的扩张力度甚至超过多数海外竞争对手。SemiAnalysis预计,公司2026年至2028年每年新增产能分别约为8.5万片/月、7万片/月和8万片/月。

相比之下,同期三星预计新增产能为1.5万片、5万片和11万片/月,SK海力士为6万片、6万片和9万片/月,美光则为3万片、9万片和11.5万片/月。

尽管长鑫存储未来几年将维持全球最快的扩产节奏之一,但SemiAnalysis并不认为这会改变DRAM市场供给偏紧的大趋势。相反,该机构认为,AI服务器、高性能计算以及云计算基础设施建设正在持续推高存储需求,而新增产能释放速度仍难以追上需求增长。

根据其测算,即便将长鑫存储、三星、SK海力士和美光等主要厂商的扩产计划全部纳入模型,2026年全球DRAM市场仍将面临高个位数比例的供应缺口;到2027年,供需缺口甚至可能进一步扩大至低至中双位数水平。基于这一判断,该机构预计DRAM供给紧张格局有望延续至2028年前后。

不过机构预测赶不上变化,据财联社最新消息,韩国总统李在明将于6月29日在总统府青瓦台迎宾馆主持面向全民的报告会,届时三星电子和SK海力士将发布大规模投资计划。据报道,两家企业届时将发布涵盖全罗道、忠清道、庆尚道的投资计划,今后十年的投资金额有望超过1000万亿韩元(约合人民币4.42万亿元)。

05

超级周期将“更高、更长”

摩根大通近日发布研报表示,本轮存储超级周期将“更高、更长”,存储正从传统的周期性大宗商品向AI基础设施的战略核心资产转型。

摩根大通在研报中预计,全球存储市场总规模(TAM)将从2025年的2140亿美元飙涨至2028年的1.68万亿美元,增幅接近8倍。

从细分市场看,其中DRAM市场收入预计从2025年的1430亿美元跃升至2026年的6360亿美元,于2028年料达到1.23万亿美元;NAND市场收入同期预计从710亿美元增至4545亿美元。

摩根大通报告中最具增量价值的逻辑更新是:AI算力需求正从GPU向CPU加速扩散,CPU已成为新一轮存储上涨的核心催化剂。

在AI系统中,GPU负责海量并行计算,但CPU却扮演着任务编排、状态管理、API调用及系统协调的调度中心角色。英伟达重磅推出Vera CPU,摩根大通预计2026年和2027年销量分别达到60万颗和300万颗,单颗Vera CPU需搭配约768GB以上内存,仅Vera CPU就将在2027年贡献超过23亿GB的新增DRAM需求。

摩根大通据此将2027-2028年服务器DRAM需求预测上调5%-22%,其中逾60%的上调来自AI服务器需求的增量贡献。到2028年,AI CPU相关DRAM需求将占整个DRAM市场需求的约24%,即全球接近四分之一的DRAM来自AI CPU。

06

机构预测这些票全年高增长

而A股已上市的存储概念股中,虽然多数还未公布2026年中报与中报预告,但从机构一致预期,2026全年业绩预期也十分亮眼。

东方财富Choice数据显示,杭州柯林排名第一,机构预测2026年全年业绩增长超2000%;德明利排名第二,机构预测业绩增长超1500%。

同有科技、江波龙、大普微-UW、佰维存储、东芯股份、德龙激光、精智达、香农芯创、精测电子、利扬芯片等个股预测净利润增长率在890%至300%之间不等。

力源信息、恒烁股份、复旦微电、国科微、大为股份、晶升股份、帝科股份、深科达等个股预测净利润增长率在299%至215%之间不等。

国信证券表示,AI需求推升存储需求,海外原厂聚焦高附加值服务器产品,需求外溢及国产化需求打开国内企业级窗口及手机品牌渗透率提升机遇,随着产业链分工重构,国产存储厂商在上行周期中有望实现“利润增长—客户加速导入—产品结构升级”的正向循环。此外,海外厂商退出,国产利基存储厂商有望填补2D NAND和利基DRAM等市场的需求红利。当前行业景气度持续,建议关注存储模组厂商以及利基存储厂商。