近日,模拟芯片赛道一则并购交易形成鲜明反差。赛微微电(688325)6月26日晚间公告,拟斥资2.02亿元收购无锡有容微电子有限公司(以下简称标的公司)60.01%股权,对应标的整体估值高达3.59亿元,评估增值率366.49%。

反观标的老股东利通电子(603629)则选择悄然离场,本次出让部分股权作价999.32万元。按利通电子对外投资管理制度,该笔交易金额在总经理办公会审批权限范围内。截至目前,利通电子并未为此股权转让及放弃优先受让权事项单独发布公告。

一买一卖背后,折射出两家上市公司对有容微电子截然不同的投资思路。

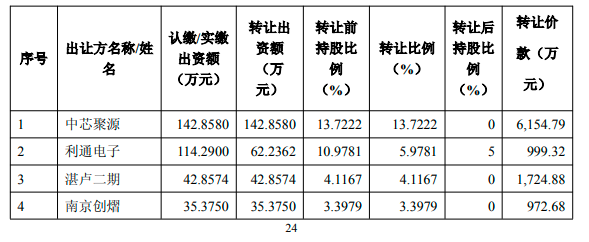

图一:标的公司部分股权出让方

赛微微电高溢价买入

根据公告,赛微微电本次收购采取差异化定价方式,以评估公司出具的标的估值为基础,综合考虑不同交易对方的投资期限、投资成本等因素,其中,王佩臣、无锡容才微电子合伙企业、汤小虎参考标的公司估值基准日账面净资产定价;聚源中小企业发展创业投资基金合伙企业等12名标的公司股东,以投资成本加固定收益为基础,经各方友好协商一致定价。

截至估值基准日2025年10月31日,标的公司纳入估值范围内的单体口径所有者权益账面值为7695.83万元,在保持现有用途持续经营前提下股东全部权益的估值价值为3.59亿元,较单体口径所有者权益增值额为2.82亿元,增值率为366.49%。

为此,上市公司作价1015.53万元购买王佩臣、无锡容才微电子合伙企业、汤小虎合计持有的标的公司17%股权;以投资成本加固定收益(6%年利率,单利)为基础,经各方友好协商一致确定的价格1.92亿元受让聚源中小企业发展创业投资基金合伙企业等12名标的股东所持有的43.01%股权。

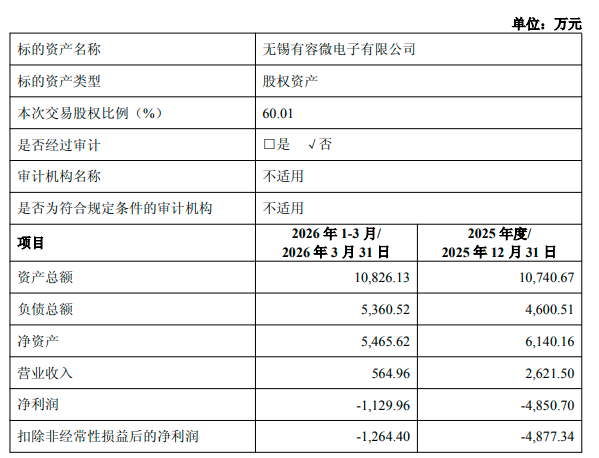

从财务数据来看,标的公司2026年一季度净资产为5465.62万元,营业收入为564.96万元,净利润为-1129.96万元;2025年度净资产为6140.16万元,营业收入为2621.50万元,净利润为-4850.70万元。

这意味着,在估值基准日2025年10月31日之后,截至2026年3月31日,由于持续的亏损,有容微电子的净资产又下降了2230万元。

图二:标的公司财务数据

对于此次收购的必要性,赛微微电解释称,高性能时钟芯片市场一直由国际厂商占据主导地位,标的公司是国内稀缺的打破了这一格局,在关键领域实现自主可控的公司,具备时钟芯片核心技术及人才储备,核心团队成员拥有超过20年的芯片海外及国内设计经验,其已量产高性能清抖芯片的积分抖动低至70fs量级,并后续即将推出更高性能产品,为降低112G/224G及以上高速接口的误码率,提升系统整体性能打下坚实的基础。

赛微微电表示,该公司目前正在积极推进相关客户的对接和导入。本次交易完成后,公司产品线将由电源管理芯片拓展至信号链芯片,双方在客户资源、供应链、产品研发领域具备协同基础,可充分整合优势资源,实现业务互补与协同发展,进一步提升上市公司整体经营实力。

悄然离场

与赛微微电高溢价买入,高度看好标的公司不同的是,利通电子这一5年前就已经入局(持股20%)、曾认为是涉足半导体领域的一次有益尝试的老股东却选择悄然离场。

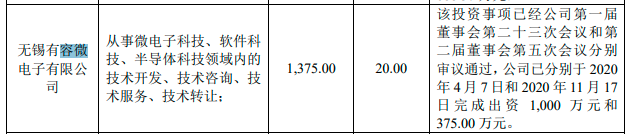

图三:利通电子2020年开始投资标的公司

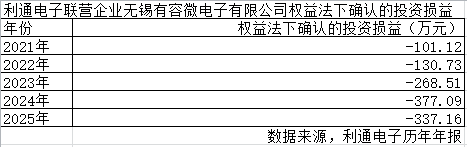

事实上,自2020年利通电子投资有容微电子开始,至2025年,其每年公布的年度报告,在长期股权投资项目下的联营企业科目中,对有容微电子按权益法确认的投资损益都是负数。

图四

这意味着,利通电子每年都要承受因投资有容微电子带来的亏损,当初寄予厚望的涉足半导体领域的有益尝试并没有带来收益。

此次利通电子转让有容微电子5.98%股权,作价999.32万元,同时保留了5%的持股。根据利通电子2025年11月发布的对外投资管理制度,交易金额未达到董事会审批标准的对外投资项目,由公司总经理办公会审议通过后,报董事长审批。其中,交易标的(如股权)涉及的资产净额(同时存在账面值和评估值的,以高者为准)占公司最近一期经审计净资产的10%以上,且绝对金额超过1000万元,需由公司董事会审批。

截至目前,利通电子并未为此股权转让及放弃优先受让权事项单独发布公告。

提示风险

针对此次收购,赛微微电也提醒,由于标的公司目前仍处于未盈利状态,其收入规模尚不足以覆盖研发投入及运营成本。若未来无法通过产品放量或成本优化实现扭亏为盈,短期内可能影响上市公司的合并报表利润。

截至2026年3月31日,赛微微电2026年一季度实现营业收入为1.07亿元,归母净利润为1120.89万元。

为了支付本次现金收购标的公司部分股权项目所涉部分交易价款,赛微微电董事会审议通过关于使用部分超募资金支付部分股权收购款的议案,同意公司使用不超过1.9亿元超募资金用于上述项目。

按照规定,该事项尚需提交股东大会审议。