深圳商报·读创客户端记者靳恩琦

浙江安特磁材股份有限公司(简称“安特磁材”)6月26日在北交所递交招股说明书,拟募资1.88亿元,其中1.58亿元用于浙江安特磁材股份有限公司年产磁粉72000吨技术改造项目,3000万元用于补充流动资金。

招股书显示,安特磁材专业从事永磁铁氧体材料的研发、生产和销售,主要产品包括烧结永磁铁氧体材料和粘结永磁铁氧体材料,产品用于生产磁瓦、磁环、磁块、磁条等永磁元器件,应用在电机、微电机、磁性传感器、磁性吸附、磁控管等部件,最终应用于汽车、家电、智能家居、电动工具、办公自动化等领域。

截至招股说明书签署日,王兴直接持有公司75.77%的股权,系公司的控股股东、实际控制人。

2023年至2025年(简称“报告期”),安特磁材营收分别为5.93亿元、6.33亿元、7.00亿元;归母净利润分别为0.70亿元、0.65亿元、0.74亿元;毛利率分别为21.74%、19.16%、20.64%。

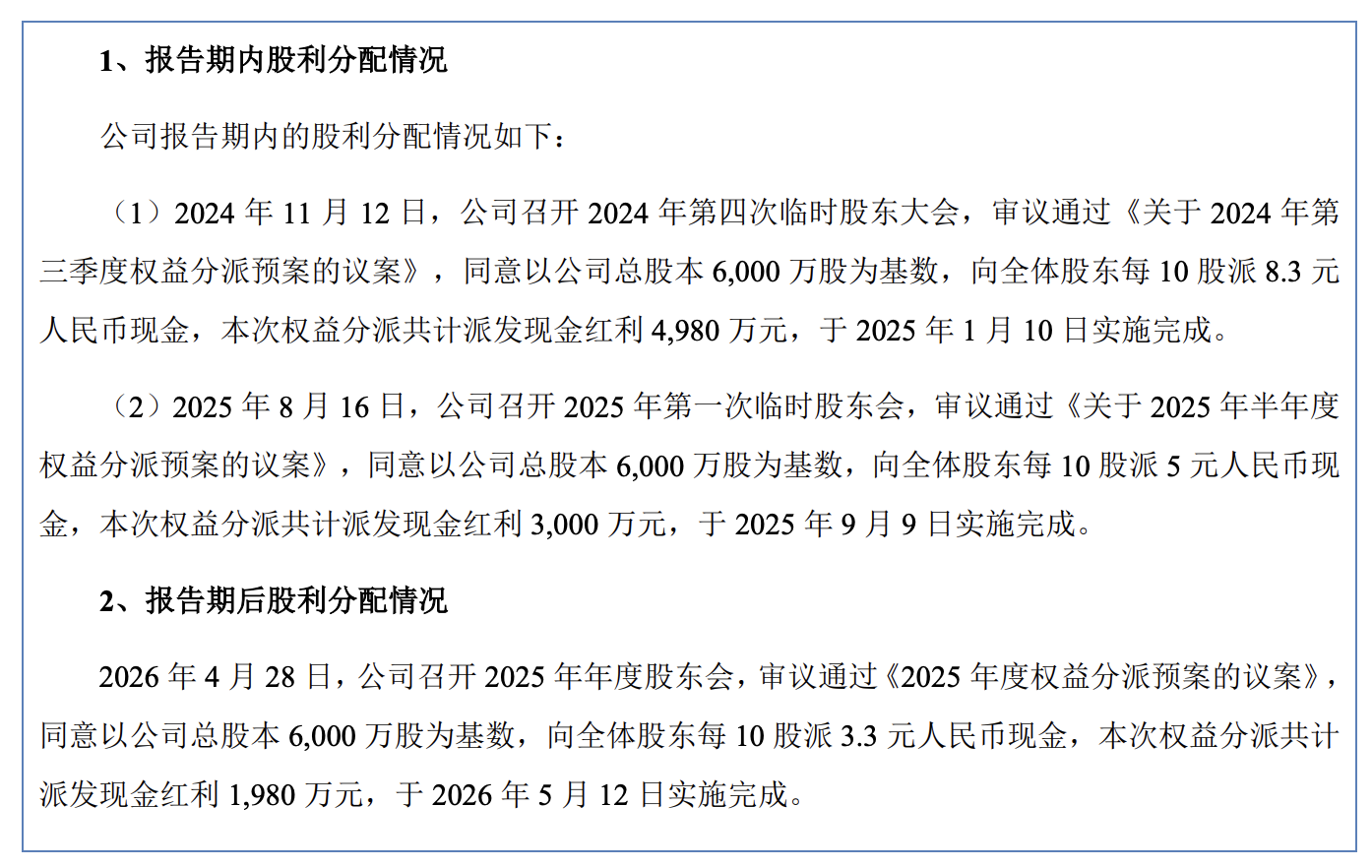

从股利分配情况来看,安特磁材期内分别于2024年及2025年派发现金红利4,980万元及3,000万元,并于2026年派发现金红利1,980万元,三次累计分红近1亿元。

值得一提的是,安特磁材存在原材料供应、市场竞争、下游客户向上游拓展等风险。

数据显示,期内公司直接材料成本占主营业务成本的比例分别为66.26%、66.78%和68.66%,占比较高。公司采购的原材料主要为铁红、碳酸锶、氧化钴等。碳酸锶主要原料为天青石,全球高品位天青石资源高度集中于伊朗。

公司表示,虽然我国天青石矿石储量丰富,但由于国内天青石矿石品位较低,生产成本较高,我国生产碳酸锶的天青石主要依赖从伊朗等地进口。美以伊战争爆发以来,国内碳酸锶厂家从伊朗进口天青石矿受阻,直接引发国内碳酸锶价格大幅波动。

若未来美以伊战争持续升级,天青石矿进口受阻情况未能得到改善,将可能导致碳酸锶供应持续紧张,公司面临原材料采购困难、采购成本大幅增加的风险。若公司未能将碳酸锶价格上涨的成本压力有效传导至下游客户,将进一步压缩公司利润空间,对公司的生产经营、盈利能力及现金流造成重大不利影响,甚至可能影响公司生产经营的稳定性。

与此同时,当原材料价格由高位回落时,因产品销售价格随着原材料价格的波动及时进行调整,受库存周期影响,公司销售的产品中直接材料成本大于与客户定价时的原材料市场价格,公司盈利能力减弱。此外,公司与部分供应商签订了原材料集中采购合同,若原材料市场价格持续下降低于采购合同签订时的价格,公司盈利水平将进一步下滑。

安特磁材称,进入本世纪以来,我国永磁铁氧体材料行业发展迅速,除行业内现有企业为扩张市场份额而扩大产能外,还有部分钢铁企业和磁性器件企业为促进自身业务发展而布局永磁铁氧体材料生产线。

报告期内,公司已出现主要客户因新建永磁铁氧体材料产线或内部组织架构调整导致使用自产永磁铁氧体材料比例加大而大幅减少外购的情形。

具体而言,2023年度,横店东磁为公司第一大客户,销售收入为9,943.60万元;2024年度,横店东磁受内部组织结构调整影响,其优先使用自产永磁铁氧体材料,大幅缩减对外采购规模,导致公司来自该客户的销售收入大幅下降,2024年度及2025年度公司对横店东磁的收入分别为2,207.86万元和1,654.40万元。

除横店东磁外,中科磁业作为公司主要客户,于2025年7月新建永磁铁氧体材料产线并投产,投产后对公司的采购下降,2025年度公司对其销售收入为4,633.48万元。

安特磁材认为,随着行业竞争的加剧以及下游客户向上游产业链延伸,公司将面临更加严峻的市场环境。未来若公司不能充分利用已积累的自身优势,通过持续研发投入,实现技术创新、丰富产品结构、提升产品附加值,或更多的客户选择向上游拓展的经营策略,自行生产永磁铁氧体材料,减少或停止向公司采购,则公司将面临市场份额被挤压、销售收入下滑的风险,进而对公司经营业绩、盈利能力及可持续发展能力造成不利影响。

此外,招股书显示,公司历史沿革中曾存在股权代持情形。1999年2月,诸磁厂(安特有限前身,安特有限为安特磁材前身)改制为股份合作制企业时,何铁成所认购的5万元股本金中,有2.5万元系替宣东代持。

据悉,诸磁厂于1997年12月启动改制时,宣东尚在办理劳动关系转移至诸磁厂的手续。因此宣东于1997年12月入股职工出资时以何铁成名义认购2.5万元股本金,实际出资义务及股东权益均由宣东本人承担及享有。

安特磁材表示,目前上述代持解除的股权转让款已支付完毕,被代持股东持有诸磁厂股权期间股息均已领取,各方之间权利义务均已结算完毕,上述股权代持的形成、演变、解除等不存在纠纷或潜在纠纷。